8月27日、ソウルで日韓財務対話が開かれた。最大のテーマは、いざという際に外貨を融通し合う「通貨スワップ」の復活だが、麻生太郎財務相は事前にハッキリした原則を打ち出している。「向こうから話が出れば、検討する」というものだ。それにしても、なぜ今ごろ通貨スワップの話が出ているのだろうか。

いうまでもない。中国経済に大きく依存している韓国にとって、中国の景気減速は最大のリスク。韓国の輸出は全体でも19カ月連続で減少しているが、なかでもきついのは対中輸出の落ち込みだ。中国の減速は一蓮托生どころか、ダメージが「倍返し」「3倍返し」で増幅されかねない。

韓国の金融・株式市場からの外国資金の流出に脆い体質は変わっていない。いざという時の備え(外貨準備)が心もとないから、日本の懐を当てにしだしたのだ。

データを確認しよう。中国は韓国にとり貿易総額で第1位の貿易相手国。2003年に対日貿易額を、2004年に対米貿易額を上回り、 2015年は約2274億ドルで、韓国の貿易額全体の約25%を占める。同年の対中輸出の割合は26.0%、対中輸入の割合は20.7%。米韓自由貿易協定(FTA)のお陰で米国向け輸出も増えているが、中国との関係は抜き差しならないところまで来ている。

その対中輸出が2016年7月まで13カ月連続減と、不振を極めているのだ。7月の対中輸出額を見ても前年同月比9.4%減の101億ドル強と、2ケタ近い減少となっている。これまでの連続減少記録は、リーマン・ショック後の2008年10月から09年8月の11カ月だった。栄えあるリーマン越えを達成した対中輸出減の連続記録は、今の勢いからすると大幅な更新が見込まれる。

ソッポを向かれる韓国製品

韓国の対中輸出1位の品目の半導体は、前年比14.3%減少した。 輸出2位のフラットディスプレイ・センサーの落ち込みは19.4%減とさらに大きく、無線通信機器も9.8%減といった具合だ。韓国の得意とする電子部品関連が総崩れなのだ。単に中国景気が減速しているばかりではない。韓国製品がソッポを向かれている。韓国紙『中央日報』(6月29日)はこんな風景を伝える。

▼韓国電子業界の中国での実績は良くない。サムスン電子の昨年の中国での売上高は約30兆ウォン(約3兆円)と、2年前(約40兆ウォン)に比べ10兆ウォン減った。LG電子も同様だ。

▼北京市内や中国のテレビで、サムスンギャラクシー(スマートフォン)以外に韓国ブランドの広告はあまり見えない。総合家電販売店でもサムスンやLGの製品の売り場面積は毎年減っている。

▼サムスンやLG電子は「中国企業の低価格攻勢、中国政府による自国企業優遇」を言い訳とするが、オランダのフィリップスのように成功事例は存在する。中国企業が価格攻勢だけという話も正しくない。

輸出戦略の蹉跌

主力とする電子製品・電子部品ばかりでない。鳴り物入りで始まった食品輸出でも、こんな出来事が起きている。再び『中央日報』(8月24日)によろう。6月に参鶏湯(サムゲタン)の中国向け輸出が始まった。鶏肉と高麗人参などを煮込んだ韓国自慢の料理なのだが、輸出量は開始後2カ月余りで25万ドル(約2504万円)にとどまった。

参鶏湯は中華料理由来の韓国料理。韓国でこれだけ人気なのだからと思ったからだろう。「中国人の好みと食習慣を十分に考慮していない」仕立てだった。800グラム入りのレトルト1パック当たりの高麗人参含有量は6~10グラムの韓国国内向けと違い、中国輸出用は3グラムにすぎない。これでは、参鶏湯の味をしっかりと出すのが難しい。

普通は輸出品には工夫を凝らすはずなのだが、これでは中国の消費者にソッポを向かれるのもやむを得まい。韓国産のコメもしかり。輸出要請から7年ぶりの今年初めに中国の地を踏んだものの、初の船積みから6カ月間で237トンの輸出にとどまった。今年の輸出目標は2000トンである。

2015年12月に5年ぶりに輸出が再開されたキムチの運命も辛いようだ。農林畜産食品部は「年間100万ドルの輸出を」と豪語したが、2016年上半期は9万ドルどまり。目標の10%も超えられなかった。参鶏湯、コメと同様に、中国人の嗜好を考えない輸出戦略の蹉跌があったはずだ。

意図的にウォン安へ誘導していた韓国

リオデジャネイロ五輪の韓国選手の不振を思わせるような出来事だが、輸出の不振はプライドを傷つけられたと悲憤慷慨して済ませられる問題ではない。見逃せないのは、韓国経済の貿易依存度の高さである。世界銀行によれば、韓国の国内総生産(GDP)に占める輸出の比率は、2014年の時点で50.6%と極めて高い。同じ物差しで測った日本の輸出依存度は16.2%(2013年)だから、為替変動や他国の景気動向によって韓国は「風にそよぐ葦」となる。

韓国紙『朝鮮日報』(8月22日)も、「貿易低迷は輸出への依存度が高い韓国経済には特に大きな影響を与える」と認める。2015年に5%減少した韓国の輸出は、2016年上半期には9.9%減となり、減少幅は世界平均の2倍に達した。企業は当面急激な為替変動による経営悪化を懸念している。全国経済人連合会は、ウォンが10%上昇すれば企業の利益が0.8%低下するとの分析を示したという。

ここまでは同情の余地もある。自分自身でネタバレしているのは、当局による為替介入をめぐる以下の記述だ。

「米国が今年、韓国を為替監視対象国に指定したため、政府が為替対策に乗り出すのは難しくなった」。「意図的にウォン安へと誘導するこれまでの処方は不可能だが、投機勢力のせいでウォン高が生じ、輸出が後退することは政府として防ぐべきだ」――。

天網恢恢疎にして漏らさず。韓国紙自身が「意図的にウォン安へと誘導するこれまでの処方」を明確に認めているのである。米財務省は韓国とともに、中国、ドイツ、台湾そして日本を為替監視対象に指定しているが、少なくとも日本は安倍晋三政権になってからは、びた一文も円売り介入などしていない。「意図的にウォン安へと誘導」してきたと認める、かの国とは一緒にして欲しくない。

資本流出の夢魔

その韓国が日本に通貨スワップを申し入れてくる。幾重にも理不尽さを感じる向きが多いはずだ。論点を整理しよう。まずウォン相場について。2年前の2014年8月には1ドル=1000ウォン近辺だったウォン相場は、2016年2月には1200ウォン台まで下落していた。ウォン安は韓国の輸出を後押しするはずだが、足元の世界経済の不振でその効果は今のところ出ていない。

むしろ韓国経済の悪化を懸念した資本流出が心配になってきた。足元の資金繰りが不安になってきたことで、韓国側から日本に通貨スワップを打診しだしたのである。ところが、6月の英国の欧州連合(EU)離脱騒動を機に、ウォン安のつるべ落としは一服する。ウォン相場は持ち直し、8月半ばには1ドル=1100ウォンを突破する程度までウォン高・ドル安となる。

すると今度は、ウォン高による輸出産業への打撃を懸念する大合唱が起きる。日本も為替変動に一喜一憂する国の1つだが、韓国の場合は喜怒哀楽がその日本とも比べ物にならないほど大きい。ウォン高には輸出打撃の悲鳴、ウォン安には資本流出の悲鳴。日本との違いは、資本流出による金融逼迫というアキレス腱を抱えている点である。

そこで、かの国をめぐる資本の流れを見てみよう。今年に入り、外国人投資家は韓国株を買い越している。米国の利上げピッチが思ったより緩やかで、グローバルな金融緩和環境が続いているおかげで、昨年に韓国株を売り尽くした感のある外国勢が、買い越しに転じたという寸法である。

それでも、自ら深入りし過ぎた中国経済のことやBrexit(英国のEU離脱)の影響が気になるのだろう。日本から見るとどうかしているんじゃないかと思うくらい、韓国の当局も民間も資本流出の夢魔に怯えている。

韓国「経常黒字」の実態

韓国の金融界に衝撃を与えたのは、リスク忌避性向が強まった時の資本流入を分析した、「1994~2015年のグローバル危険反応指数(the global risk response index)」である。2016年7月19日、韓国銀行(中央銀行)が主催しソウルで開いた「小規模開放経済の金融政策運営(Monetary Policy Making for Small Open Economies)」と題するシンポジウム。そこでニューヨーク連銀のリンダ・ゴールドバーグ副総裁が紹介した。

それによると、分析対象の59カ国のうちで、韓国の感応度は実に58位。最下位にはロシアを残すのみの、ブービーである。韓国は国際金融不安が高まると、最も資本流出に見舞われやすい国の1つなのである。

それでも、経常収支の黒字が積み上がり、GDP比では実に8%に達し、経常赤字に悩む米国の逆鱗に触れるほどではないか。そんな慰めの言葉の1つもかけてみたくなる。何しろ今年6月の経常黒字は121億7000万ドルと、単月としては昨年6月の118億7000万ドルを上回り、過去最大となっている。

ところが、韓国の当局も民間も、この黒字の実態をよく知っている。その実態とは、輸出以上に輸入が落ち込んだことで、差し引きの黒字が拡大する「不況型の経常黒字」にほかならない。先述したように「不況型の黒字」は中国や日本とも共通するが、輸出依存度が高いぶんだけ韓国の方がきつい。

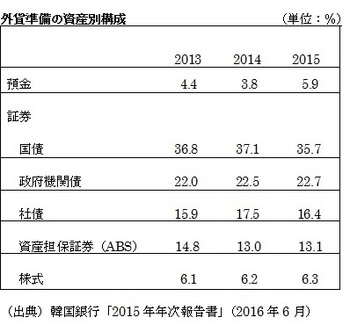

いざという際のためには、世界第7位と誇る3700億ドル強の外貨準備があるではないか。これまた励ましたくなるが、その中身は下表の通り。

{kind=link}

最も安全性が高く換金が容易な国債の比率は4割に満たない。政府機関債が2割強、社債と資産担保証券(ABS)を合わせると3割になり、株式での運用も6%余りある。これでは「いざ鎌倉」という際に、役に立つのだろうか。新興国からの資本流出が目立った昨年後半から今年初めにかけて、韓国の外貨準備運用に対しては、国際金融界からそうした疑問の声が高まった。

外貨準備は「張り子のトラ」

そうした指摘がよほど堪えたのだろう。今年6月の韓国銀行の「年次報告書」は、89頁に釈明の注釈を載せている。その意は多としたいが、疑問が払拭できたとは言い難い。曰く、「国際金融市場において、政府機関債やABSの流動性は、国債に匹敵する」。本当だろうか。リーマン・ショック前後の局面では、米国の政府機関債やABSの市場が凍り付いてしまったことを、よもやお忘れではあるまいに。

曰く、「社債は高格付けを持つ、優れた金融機関や企業発行のものにのみ投資しており、それ故にいざという際の売却が可能である」。国際金融不安の際にまず二進も三進も行かなくなるのが、巨大金融機関であることはこれまたリーマン後の経験だ。

それだけに、説明を聞くと余計に不安がこみ上げてくる。「優れた金融機関」に言及したのは千慮の一失で、よもや韓国系銀行のバックファイナンス(資金繰りの裏口支援)をしている訳ではあるまい。

株式については、曰く「投資適格で、大半が上場企業」という。いざという際に売却できるという点では、株式の方がABSや社債よりは優れる。とはいえ、金融危機の際は株価が下がっていようから、換金のための売却となると大幅な損失を計上せざるを得まい。こう見ると、韓国の外貨準備は張り子のトラと言わざるを得ない。

米国が日本に渡した「厄介な問題」

だから通貨スワップとなるが、中国などと結んだスワップはいずれも、自国通貨の交換に過ぎない。ドル資金の流出が止まらなくなった段になって、中国から人民元を借りても焼け石に水である。かくて日本に駆け込んで来たのだろうが、今までにも日本は何度も煮え湯を飲まされている。

先方の窮状を察し、手を差し伸べるのはいいが、金融不安の状況が好転すると、そんな事はケロリと忘れ、「通貨スワップは日本が頼んできたので結んでやった」などと言いだす。「平気で嘘をつく」いや「心底、記憶を上書きする」隣人との付き合いは、とても難しい。麻生財務相だって、「何を今さら」というのが本音だろう。

にもかかわらず、日本が再び煮え湯を飲まされるのは何故か。

1つは、米国の投資家はアジア通貨危機後の韓国に多大な投資をしているので、韓国経済がいざという際の歯止めが欲しい。ドルを刷っているのは米国なのだから、米財務省や連邦準備制度理事会(FRB)が一肌脱げばいいじゃないか、と言いたくなるが、彼らは焦げ付きのリスクは負わない。同じアジアの国ということで、日本に「ホットポテト(厄介な問題)」を渡したのではないか。

もう1つは、朴槿恵政権がせっかくTHAAD(高高度防衛ミサイル)の配備を容認したのだから、米国として韓国に経済面でのご褒美を用意する、という間接戦略の存在が思い浮かぶ。日本としては、日韓財務対話のプレスガイドライン(報道指針)のなかに、次のように書き込ませることで、満足するほかなかった。「韓国政府は、2国間の経済協力を強化すること、及び、その証として双方同額の新しい通貨スワップ取極(とりきめ)を締結することを提案した」

煎じ詰めれば「韓国側から提案した」と明示することで、後々になって「日本から言い出した」などという嘘をつかれるのを封じようとしたのだろう。ひとつの知恵ではあろうが、創造的な歴史解釈の前に有効なのだろうか。慰安婦問題の最終決着のような出来事が、今また繰り返されようとしているようにも見える。

青柳尚志

ジャーナリスト

【関連記事】

(2016年8月31日新潮社フォーサイトより転載)