スズキは7日、ユーロ円建て新株予約権付社債(転換社債=CB)を発行し総額2000億円を調達すると発表しました。

発表資料によると、トランシェは2本で、5年債と7年債の各1000億円のCBを2本発行する予定です。資金使途は、インドの生産・販売強化に向けたグジャラート州四輪車生産子会社への増資関連に約600億円、同州のエンジン・トランスミッション製造の新工場建設に向けた増資資金として約1000億円、環境・安全技術の研究開発資金として約250億円、国内販売強化のため代理店の施設拡充に約150億円としています。

また、同時に自己株の消却についても発表しました。提携解消したフォルクスワーゲンの保有株を取得したことなどから、スズキは2月末で1億1979万5591株の自己株を保有しています。自己株については保有上限を5000万株程度とし、超過分は株主還元を図るため、7004万7304株(発行済み株の12.49%)を3月末に消却します。消却後の自己株は4974万8287株(同10.13%)となり、CBの取得時に交付することを主たる目的として今後も継続保有するとしています。

CB発行と自社株買いの消却を絡めた意味では、今回は先に自社株買いをしていますが、その替わり金としてCBを発行することで、本件は2014年にヤマダ電機が行ったリキャップCBと結果的には同じ効果を狙っているものと考えられます。

■ディール・サマリー

それでは、ディール・サマリーです。

本件はトランシェ2本です。

2021 年満期ユーロ円建取得条項(交付株数上限型)付転換社債型新株予約権付社債

(以下、5年債という。)

2023 年満期ユーロ円建取得条項(交付株数上限型)付転換社債型新株予約権付社債

(以下、7年債という。)

・償還期日 5年債(2021/3/31償還) 7年債(2023/3/31償還)

・発行金額 5年債 1000億円 7年債 1000億円

・ク-ポン 5年債 ゼロ 7年債 ゼロ

・アップ率 / 転換価額 5年債、7年債共に 40.04% / 4120円 ※3/7終値2942円

・募集価額 5年債 103.0% 7年債 102.5%

・発行価額 5年債 100.5% 7年債 100.0%

今回のCBには大きく2つの制限条項があります。

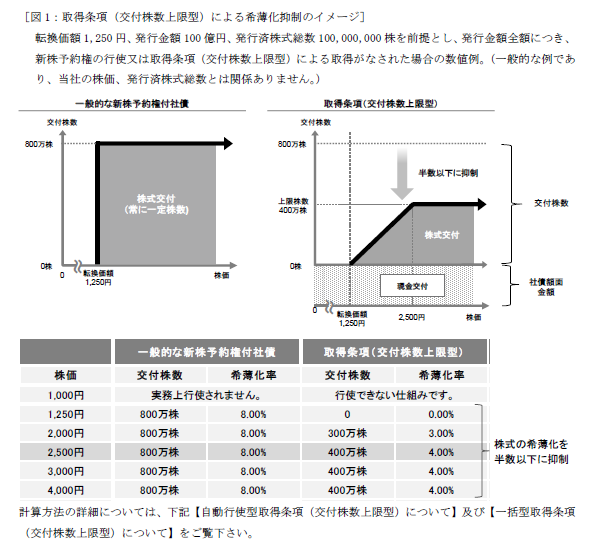

■取得条項(交付株数上限型)の採用

このCBは、新たな取得条項(交付株数上限型)を付与し、一般的なCBと比較して交付される株数が半数以下に抑制できるように交付株数の上限を設定しています。

しかも今回は、2 種類の取得条項(交付株数上限型)の併用しており、全期間、確実に取得条項(交付株数上限型)による希薄化抑制を実現することを可能とするために、取得事由が異なる 2 種類の取得条項(交付株数上限型)を組合わせています。

以下、スズキ発表資料より抜粋

{kind=link}

{kind=link}

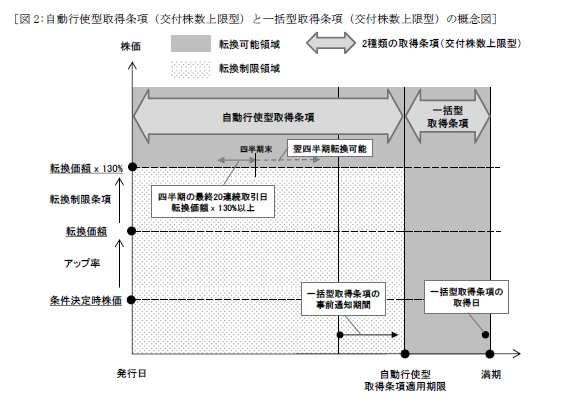

・ 自動行使型取得条項(交付株数上限型)

投資家が新株予約権の行使を請求する都度、自動的に、行使請求された新株予約権付社債だけを取得

・ 一括型取得条項(交付株数上限型)

償還直前、当社の判断で、残存する全ての新株予約権付社債を取得

本CBによる潜在株式数の比率は11.00%になる見込みですが、新株予約権に付与された自動行使型取得条項(交付株数上限型)及び一括型取得条項(交付株数上限型)

の行使により、当該比率を 5.50%に抑えることを想定しています。)。

■転換制限条項

このCBには、転換制限条項がついており、5年債は2020 年12 月31 日、7年債は2022年12月31日までは、各四半期の最終20 連続取引日において、株式の終値が当該四半期の最終取引日において転換価額4120円の130%を超えた場合に限ってのみ、投資家は翌四半期において新株予約権を行使することが可能です。要は四半期最終20営業日が常に転換価額である4120円の130%である5356円を上回っていなければ転換出来ないということですね。(2016年3月7日終値は2942円)

■クリーンアップ条項による繰上償還

残存する本社債の額面金額総額が、発行時の本社債の額面金額総額の 10%を下回った場合、

残存する本社債の全部(一部は不可)を社債額面金額の 100%で繰上償還することができる。

■なぜ普通社債でなく、転換社債なのか?

転換を目的としないのであれば、普通社債(Strait Bond/SB)でもいいような気がしますが、普通社債はゼロクーポンとすることが出来ないため、クレジットの高い発行体はCBで転換価額を高く設定します。

■転換社債の格付と転換価額の関係

一般的な転換社債の仕組みを記載します。

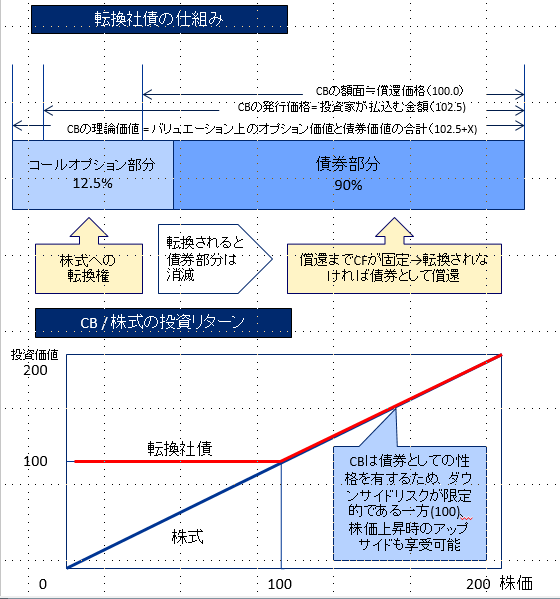

CBは一定の期限の間に一定の価額(転換価額)で株式に転換できる権利がついている債券で、

CBの理論価額はコール・オプションの部分の価値と債券部分の価値に分かれます。

債券は償還までスケジュールどおりにキャッシュフロー(CF)が発生するのに対し、CBは株価水準によっては株式への転換が進むため、CFは固定されていません。株式転換を狙う発行体からすれば、株価水準によっては償還リスクが発生する場合があります。

株式の保有者は株価変動リスクを受けるのに対し、CBの保有者は債券部分も保有しているため、株価変動に関係なくダウンサイド・リスクは軽減されます。

債券部分の価値を決めるファクターとして、クーポン(債券の表面金利)や期間、長期金利や発行体の格付によるクレジット・スプレッドがあります。

一方でコール・オプションの価値を決めるファクターとしては転換価額(転換プレミアム)を現在の株価水準に対しどの位の上乗せ価額とするかが大きく影響しますか。そのためにはボラティリティ(株価変動水準)、配当利回り、貸株コストなどが含まれます。

一般的なCBの組立をご説明すると、通常、発行体が発行価額100(パー発行)で発行したCBを主幹事が引受、それを募集価額102.5で販売します。(今回の5年債は発行価額100.5、募集価額103.0)

{kind=link}

ここで債券価額90、オプション価値12.5となっていますが、主幹事は最初から、全体が102.5になるように債券とオプションを調整していきます。

債券部分は割引債と同じ考え方で、各発行体の格付けや年限により債券価値は85とか95とかは決まってしまうため、全体を102.5にするためにはオプション価値のアレンジが重要となってきます。株式転換せず償還した場合は、100で償還するわけで、当初102.5で買った投資家は2.5損をすることになりますが、通常はCBを買う投資家は償還を目的としているわけではなく、投資家はミニマムのリスクとして受け止めているのが実情です。

格付により、債券価値が違うので、クレジットの高い発行体がCBを発行する場合、債券価値を95で発行できるとすれば、オプション価値は7.5で良い訳で、ということは株価ボラティリティが低くても可能、換言すれば転換価額が低くてもCB全体の価値は102.5を維持できる。ということはクジットの高い発行体は現状水準よりも若干の上乗せ価額で債券を株式に転換できるメリットがあります。

もし、この発行体が転換を目的としない、債券としての資金調達を目的としているのであれば、債券価値の低い長期債を発行することが可能です。これがクレジットの低い発行体であれば、オプション価値を高く設計しないと102.5にならない。ということは転換価額を高めに設定し、自らハードルを高くせざるを得ないということになります。

発行体の格付とこの仕組みを上手くマッチさせ組成することで、株式転換の促進を目的としたCBと、本件の様に、転換促進が目的ではなく社債償還を目的としたCBを発行体の課題解決の目的に応じて組成することが可能になります。ここは投資銀行のエクイティキャピタルマーケット(ECM)グループが行う仕事ですが、一番面白い仕事かもしれません。

今までの、リキャップCBは必ずしも、自社株買いがなされなかったこともあり、その実効性に疑問を持っていましたが、今回は既に消却まで行うので、資本コストの大幅な改善となりそうです。これからのスズキに期待したいと思います。

(2016年3月9日「田中博文 Official Site」より転載)