Q1.「骨太の方針2017」のポイントは何ですか?

日本では高齢化の進展を背景に、今後、労働供給が減少すると見込まれており、それとともに経済成長率が低下する可能性があります。そうした中、生産性向上を通じて、経済成長率を引き上げることが課題となっています。

「経済財政運営と改革の基本方針(骨太の方針)2017」には、「人材への投資を通じた生産性向上」という副題がついているように、生産性を引き上げるための施策が盛り込まれています。その中心に位置付けられているのが「働き方改革」と「人材投資・教育」です。

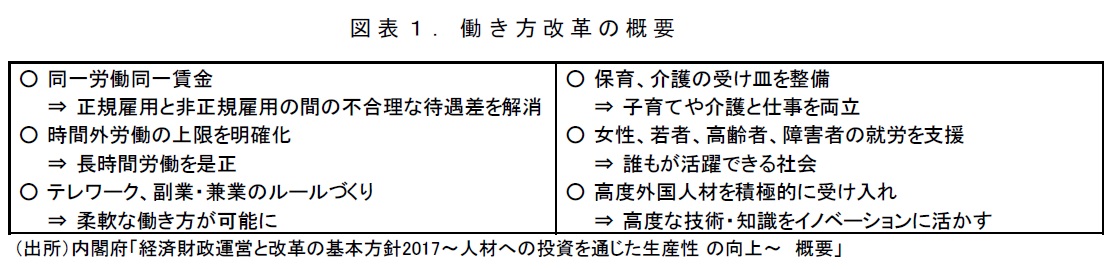

「働き方改革」では、同一労働同一賃金の実現に向けて、正規雇用労働者と非正規労働者の間の不合理な待遇差の解消に向けて取り組むとされています(図表1)。

雇用形態にかかわらず、公平な処遇を受けることができるようになれば、多様な働き方を自由に選択できるようになります。政府は、日本から「非正規」という言葉を一掃することを目指すとしています。

また、長時間労働の是正に向けて、時間外労働の限度を具体的に定める法律の改正を行うこととしています。

具体的には時間外労働時間の限度を、原則として、月45時間、かつ、年360時間とし、違反した場合は、特例の場合を除いて罰則を科すとしています。

また、労働時間規制の執行の強化のため、労働基準監督官の業務を補完できるよう、民間活用の拡大を図るとしています。

さらに、柔軟に働きやすい環境を整備するために、副業・兼業について、労働者の健康に留意しつつ、原則認める方向で、普及促進を図るとしています。

「人材投資・教育」に関しては、世代を超えた貧困の連鎖を断ち切り、誰もが活躍できる一億総活躍社会の実現のためには、教育が果たすべき役割が大きいとしています。

そして、多様な教育がすべての国民に真に開かれたものとしなければならないとの考えの下、その第一歩として、幼児教育・保育の早期無償化や待機児童の解消に向け、安定的な財源の確保の進め方を検討し、年内に結論を得るとしています。

また、高等教育を含め、社会全体で人材投資を抜本強化するための改革のあり方についても早急に検討を進める方針です。

{kind=link}

Q2.人材投資・教育のための財源はどのようにして確保するのですか?

「骨太の方針2017」では、幼児教育・保育の早期無償化や待機児童の解消に向けた安定的な財源確保のための選択肢として、財政の効率化、税、新たな社会保険方式の活用があげられています。

新たな社会保険方式とは、自民党の若手議員を中心に構成された「2020年以降の経済財政構想小委員会」で提案されている「こども保険」が念頭にあると考えられます。

同小委員会の提案によると、年金、医療、介護には社会保険があるが、子育てには保険がないことから、子どもが必要な保育・教育を受けられないリスクを社会全体で支えるものとして「こども保険」が必要というわけです。

消費税率は2019年10月に10%に引き上げることが決まっていますが、その使途はすでに決まっています。また、消費税はその使途が見えづらいのに対して、こども保険は給付と負担の関係が明確であると、同小委員会の資料で述べられています。

新たな社会保険方針の導入の背景には、近年の社会保険料の変更もあると考えられます。

失業等給付の雇用保険料は2016年度と2017年度に0.1%(労働者と事業主の合計で0.2%)ずつ引き下げられています。

また、年金保険料は毎年引き上げられてきましたが、2017年9月に9.15%で固定されます(労働者と事業主の合計で18.3%)。

このため、今後、年金保険料については負担が増えなくなります。

こども保険は、具体的には労働者および事業主に対して、それぞれ保険料として0.1%ずつ年金保険料率に上乗せすることが検討されています(国民年金加入者の場合は月160円の加算)。

これにより、約3400億円の財源を確保することができ、未就学児の児童手当の上乗せによって幼児教育・保育の負担を軽減することができるとされています。

そして、将来的には、医療介護の給付改革を徹底的に行い、現役世代の社会保険料負担の抑制に取り組み、改革に目処が立った時点で、0.5%に引き上げることが検討されています。

これにより約1.7兆円の財源を確保することができ、幼児教育・保育を実質的に無償化することが可能とされています。

もっとも、こども保険は、保険であるにもかかわらず、子どもがいない人や子育てが終わった人は保険料を払うものの、給付を直接受けることはありません。

また、負担が現役世代に偏っているという意見もあります。このように、こども保険についても、議論がないわけではありません。

安定的な財源の確保の進め方については年内に結論を得るとされていることから、今後、こども保険の導入を含め議論が本格化すると考えられます。

Q3.成長戦略ではどのようなことに取り組むのですか?

政府は、成長戦略を推進することで、約540兆円の名目GDPを600兆円に拡大させることを目指しており、そのための具体的な施策として「未来投資戦略2017」を新たに打ち出しました。

この中で、政府は、中長期的な成長の実現の鍵は、IoT、ビッグデータ、人工知能(AI)、ロボット、シェアリングエコノミーなどといった第4次産業革命のイノベーションをあらゆる産業や社会生活に取り込むこととしており、それによって「Society 5.0」の実現を目指そうとしています。

Society5.0とは、①狩猟社会、②農耕社会、③工業社会、④情報社会に続く、人類史上5番目の新しい社会のことであり、革新的技術を活かして一人一人のニーズに合わせたサービス提供によって社会課題を解決できる社会であるとしています。

「未来投資戦略2017」では、日本の強みを活かすことができるか、日本が抱える問題の解決に寄与するか、国内外で成長が見込まれる分野であるかといった観点から、「健康寿命の延伸」、「移動革命の実現」、「サプライチェーンの次世代化」、「快適なインフラ・まちづくり」、「FinTech」の5つを戦略分野とし、政策資源を集中的に投入していくとしています(図表2)。

{kind=link}

また、規制が存在するためにイノベーションが停滞することがあります。

規制制度の改革に向けては、規制当局は、規制改革に必要なデータ等が提示されなければ制度改革に踏み切れない一方、事業者は、規制が存在しているために、制度改革に必要なデータを得ることができない状況となっています。

こうした悪循環を改善するため、参加者や期間を限定して現行の規制を一時的に停止し、「まずはやってみる」ことを認める仕組みとして、規制の「サンドボックス」制度を創設することとしています。

サンドボックスとは砂場のことであり、規制のサンドボックス制度とは、子どもが自由に遊ぶ砂場のように、事業者が試行錯誤する場を設けることです。英国においてはFinTech分野で導入された政策です。

このほか、イノベーションを促進するために、官民を挙げて研究開発投資を推進するとともに、企業・大学・国立研究開発法人等によるオープンイノベーションを推進していくとしています。政府の研究開発投資についてはGDP比で1%にすることを目指す方針です。

Q4.財政健全化目標は達成できるのでしょうか?

政府は、これまで財政健全化に向けて、「国と地方を合わせた基礎的財政収支について、2020年度までに黒字化、その後の債務残高対GDP比の安定的な引下げ」を目指していました。

「骨太の方針2017」での財政健全化目標は、基礎的財政収支を2020年度までに黒字化し、同時に債務残高対GDP比の安定的な引下げを目指す、に変更されました。財政健全化目標において、債務残高対GDP比がこれまでよりも重視されるようになったと言えます。

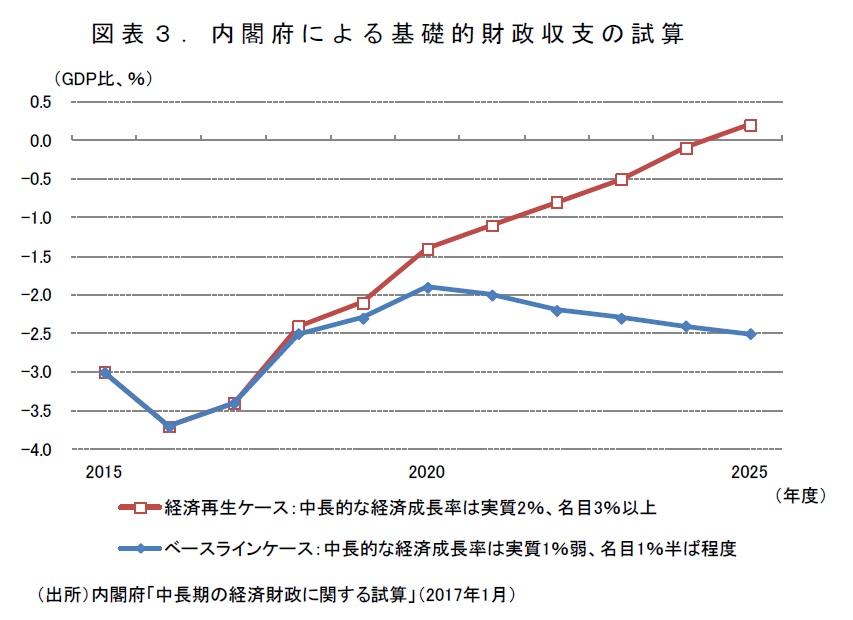

国と地方を合わせた基礎的財政収支は改善が続いているものの、2015年度はGDP比-3.0%と赤字が続いている状況です。内閣府の試算によると、名目経済成長率が3%以上に高まる経済再生ケースにおいて、消費税率を2019年10月に引き上げたとしても2020年度の基礎的財政収支のGDP比は-1.4%であり、黒字化の達成は難しいと見込まれます(図表3)。

{kind=link}

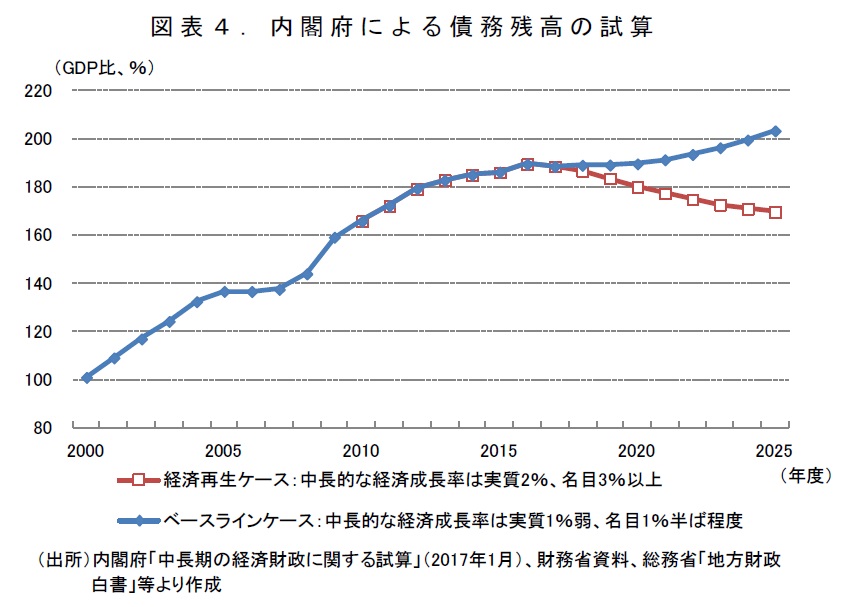

他方、基礎的財政収支の改善が続いていることや、日本銀行の金融緩和政策によって利払い負担が減っていること、名目GDP成長率が高まったことを背景に、近年、債務残高対GDP比は上昇のペースが鈍化しています(図表4)。

内閣府の試算によると、経済成長率が潜在成長率並みにとどまるベースラインケースでは今後数年間、債務残高対GDP比は概ね横ばいで推移し、経済再生ケースでは基礎的財政収支は赤字にもかかわらず、債務残高対GDPは低下する見込みとなっています。

こうした試算からは、債務残高対GDP比の安定的な引き下げは、2020年度の基礎的財政収支の黒字化と比較すると、達成に向けたハードルは低いと言えそうです。

基礎的財政収支の黒字化を達成するためには、名目GDPがいくら拡大しても、歳出を歳入よりも小さい規模に抑制する必要があります。

これに対して、債務残高対GDP比は、債務残高が増えても名目GDPの増加のペースがそれを上回れば、低下することになります。

したがって、債務残高対GDP比の引下げに向けては、名目GDP成長率が高まれば、達成しやすくなります。

このため、高い経済成長を実現することが財政健全化目標の達成につながるとして、歳出を拡大させやすくなり、財政規律が緩むという懸念があります。

もっとも、基礎的財政収支の黒字化の目標が維持される限りは、そうした財政規律の緩みに対して歯止めがかかると考えられます。

2020年度までの基礎的財政収支の黒字化は困難な状況であり、いずれ、新たな財政健全化目標が定められることになるでしょうが、その場合でも基礎的財政収支の黒字化の目標は堅持すべきでしょう。

{kind=link}

(2017年6月14日「けいざい早わかり | 三菱UFJリサーチ&コンサルティング」より転載)