{kind=link}

日銀は9月20、21日開催の金融政策決定会合で

2%の「物価安定の目標」をできるだけ早期に実現するためには、今後何が必要か、という観点から検証を行(う)

ことが7月28、29日の金融政策決定会合後に発表されました。敢えて総括的検証というなら、その後の金融政策にあり方に関わってくるものとして注目されるのは当然でしょう。

そもそもこの2%の物価上昇目標の発端となったのは、2013年1月に内閣府、財務省、日本銀行の連名での共同声明であり、日銀側は物価が安定的に上昇するような金融政策を行うようことを政府に約束しました(させられた?)。

この時の日銀総裁はまだ白川前総裁であり、具体的に目標は「消費者物価の前年比上昇率で2%」と定められました。共同声明の直前の金融政策決定会合でも同じ目標が定められ、またそこでは、

現在の予想物価上昇率は長期にわたって形成されてきたものであり、今後、成長力の強化が進展していけば、現実の物価上昇率が徐々に高まり、そのもとで家計や企業の予想物価上昇率も上昇していくと考えられる

とあり、予想物価上昇についても述べられています。この時の白川日銀の考えはつまり、景気が回復して実際の物価が上昇していくことが予想物価を上昇させる、ということのようでした。また中央銀行の特定の措置が物価や予想物価に影響を及ぼすとするような記述は見られません。

黒田日銀の物価上昇目標

しかし、黒田総裁に代わると変化が現れます。2013年4月4、5日の黒田総裁最初の決定会合の議事要旨には

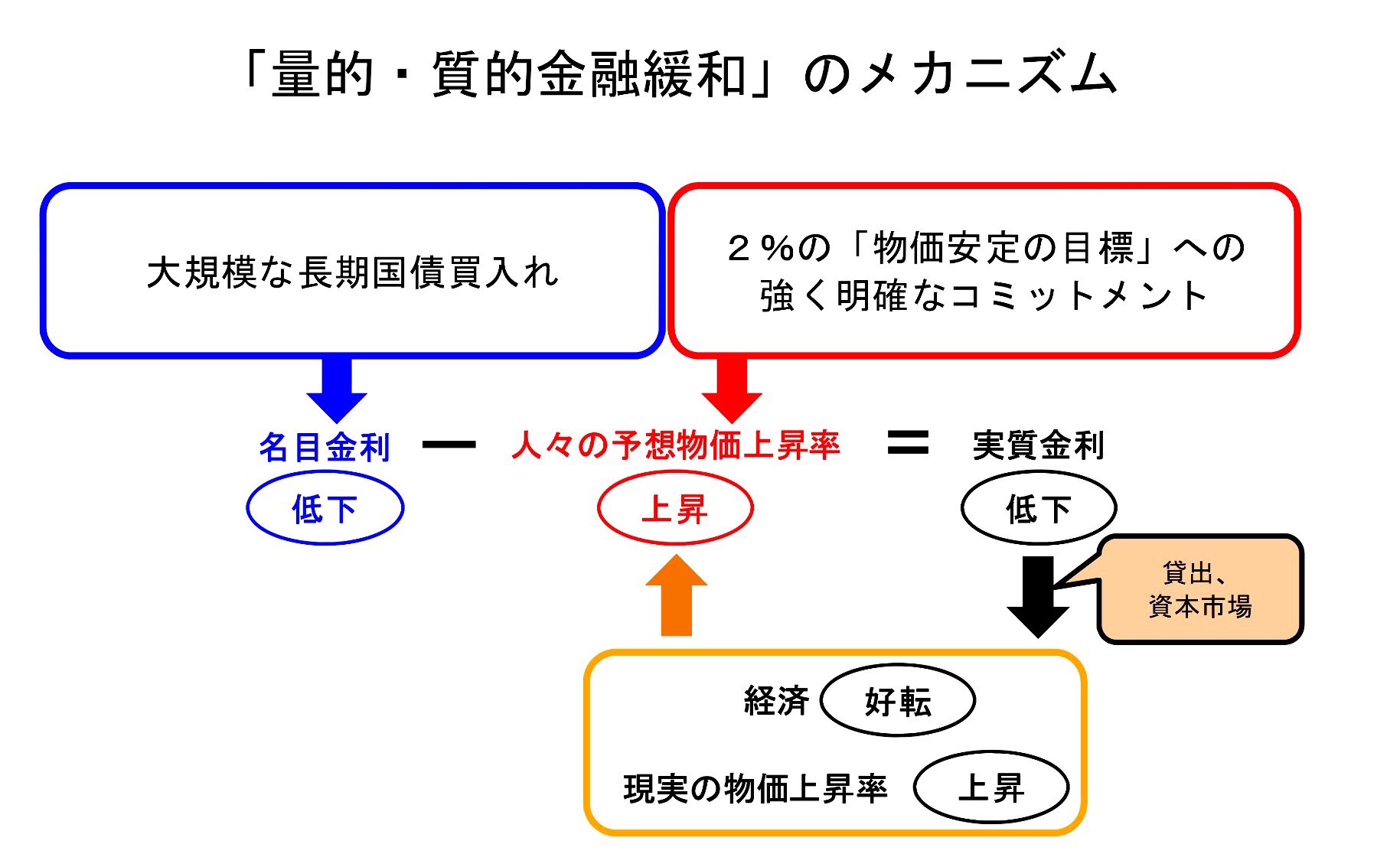

1月の「共同声明」において、「物価安定の目標」の早期実現を明確に約束した。今回決定した「量的・質的金融緩和」は、これを裏打ちする施策として、長めの金利や資産価格などを通じた波及ルートに加え、市場や経済主体の期待を抜本的に転換させる効果が期待できる。これらは、実体経済や金融市場に表れ始めた前向きな動きを後押しするとともに、高まりつつある予想物価上昇率を上昇させ(る)

とあります。従って、共同声明の物価上昇目標を踏襲するとともに、この時導入された「量的・質的金融緩和」によって物価上昇予想が更に高まるということのようです。この「量的・質的金融緩和」について同議事要旨には

マネタリーベースおよび長期国債・ETFの保有額を2年間で2倍に拡大し、長期国債買入れの平均残存期間を2倍以上に延長するなど、量・質ともに次元の違う金融緩和を行う

とあり、マネタリーベースの増加が重視されるようになりました。この政策手法の転換は重要です。金融政策とは金利誘導することが基本ですが、短期の政策金利がゼロになったとき、一体中央銀行に何ができるのか?これが日銀にとっての長年の課題でした。

つまり、黒田日銀はマネタリーベースを増加させることで、人々の物価上昇予想を上げ、予想実質金利を下げることで金融政策の効果を波及させようとしたと考えられるのです。確かに物価上昇予想が起き実質金利が下がれば、理論上は投資などの支出が活発になることが期待できます。

また、物価それ自体ではなく、これから物価が上昇すると予想されることが重要ですが、物価上昇が予想されても実際の物価がいつまで経っても上昇しなければ、人々は自らの予想が間違っていたと考えて予想を修正するでしょう。

問題はマネタリーベースなどを増やせば直ちに物価が上昇するという経済理論上の根拠はほとんど無いことです。「量的・質的金融緩和」には、このような期待効果だけでなく「長めの金利や資産価格などを通じた波及ルート」もあります。それは買いオペによって長期金利を直接押し下げることと、大量の流動性供給によって金融機関により積極的な金融投資を促すポートフォリオリバランス効果です。

一方、日銀は2008年10月から「補完当座預金制度」の導入により、超過準備に0%からプラス0.1%の付利をするようになりました。これは元々はリーマンショックの影響の緩和策という意味合いで導入されましたが、今の黒田日銀でも踏襲されているのです。

しかし、この余剰準備のプラス0.1%付利は、金融機関に準備預金から他の資産に乗り換える意欲を削ぐことで、以上のようなポートフォリオリバランス効果を減退させ、またこの分短期金利を上昇させることになり、金融緩和には逆行するものです。それが今まで温存され続けているのは、マネタリーベース供給増加を円滑にするためであり、期待効果が重視されていることを示しています。

このように予想物価及び実際の物価の上昇は、今の日銀の緩和策には根本的なもので、それはまた量的緩和と切り離すことはできません。2013年4月の金融政策決定会合の議事要旨にはまた、

消費者物価の前年比上昇率2%の「物価安定の目標」を、2年程度の期間を念頭に置いて、できるだけ早期に実現する

とあります。もちろん2年という期間に特別な意味はないでしょうが、総裁や執行部の5年の任期からしてみれば、もし2年程度で安定的に2%の物価上昇を達成し予想が定着しても、予想実質金利に低下によって企業が投資計画を見直し実際に発注されて需要が増加するようになるまでには更に一年程度掛かるでしょう。この意味では2年での物価上昇到達というのは、日銀執行部の任期からすれば適当だったかもしれません。

政府、経済財政諮問会議では

一方、共同声明には

経済財政諮問会議は、金融政策を含むマクロ経済政策運営の状況、その下での物価安定の目標に照らした物価の現状と今後の見通し、雇用情勢を含む経済・財政状況、経済構造改革の取組状況などについて、定期的に検証を行う

とあります。つまり、物価上昇目標について、政府の側では経済財政諮問会議で定期的に検証することになっています。経済財政諮問会議は経済財政政策で「内閣総理大臣のリーダーシップを十全に発揮することを目的」にしたもので、議長は総理ですが日銀総裁自身もその一員になっています。

では経済財政諮問会議は日銀の物価上昇の約束はどのように検証されているのでしょうか? 経済財政諮問会議では、物価について「金融政策、物価等に関する集中審議」が年4回ほど議題に上がっています。例えば、黒田総裁になって日銀は独自に2年という期限を設定しましたが、その2年が経過してから最初に「金融政策、物価等に関する集中審議」が議題に上がった2015年5月12日の会議の議事要旨によると、黒田総裁は

2% の「物価安定の目標」に強く明確にコミットすることで、人々のデフレマインドを転換し、予想物価上昇率を引き上げ...実質金利が低下する。実質金利の低下は、民間需要を刺激し、経済を好転させ...物価に上昇圧力が掛かり、現実の物価上昇率が高まる

と既に述べたような予想物価上昇の効果を説明しています。そして、この時までの物価の現状を

「量的・質的金融緩和」導入前のマイナス 0.5%から、昨年4月にはプラス1.5%まで改善した。もっとも、その後は伸び率が鈍化し、直近3月はプラス0.2%となっている。これは...昨年夏場以降、原油価格が急落したことが主因

として、物価上昇目標は達成しておらず、更には物価上昇の勢いも落ちてきていると説明しています。また、物価が思うように上昇しないことへの日銀側の一貫した理由になっている原油価格低下に言及しています。黒田総裁の説明に対して内閣府政策統括官が見解を述べるのが通例となっていて、この時の会議では

物価等の改善の動きについて。昨年秋以降、原油価格が大幅に低下したことなどにより、 消費者物価の総合指数及びコアの指数は下落しているが、コアコアはほぼ横ばいで推移している。また、GDPデフレーターは上昇している。

と応じ、日銀側との齟齬は見られませんでした。(後篇へ続く)