{kind=link}

前篇では、黒田総裁になってからの日銀では、予想物価上昇はゼロ金利下の金融政策の効果の起点となっていると考えられる、としました。物価が上昇するという予想が正しければ実際に物価も比較的速やかに上昇するはずです。物価上昇目標の期間を独自に2年程度と設定したのも、それによって予想実質金利低下し、その後の投資など総需要への波及速度を考えてのことでしょう。

しかし、既にその任期が残り約一年半になった今、仮に今日から物価が2%上昇を始めたとしても、それが続くという予想が定着してから彼らの任期内に十分な投資が起こるようになるかは、ほとんど微妙なタイミングです。予想物価上昇を観測するのは難しいですが、財務省発表の予想物価の指標、ブレークイーブンフレを見ても、これから予想物価上昇が上がっていくとはとても考えにくい状況となっています。

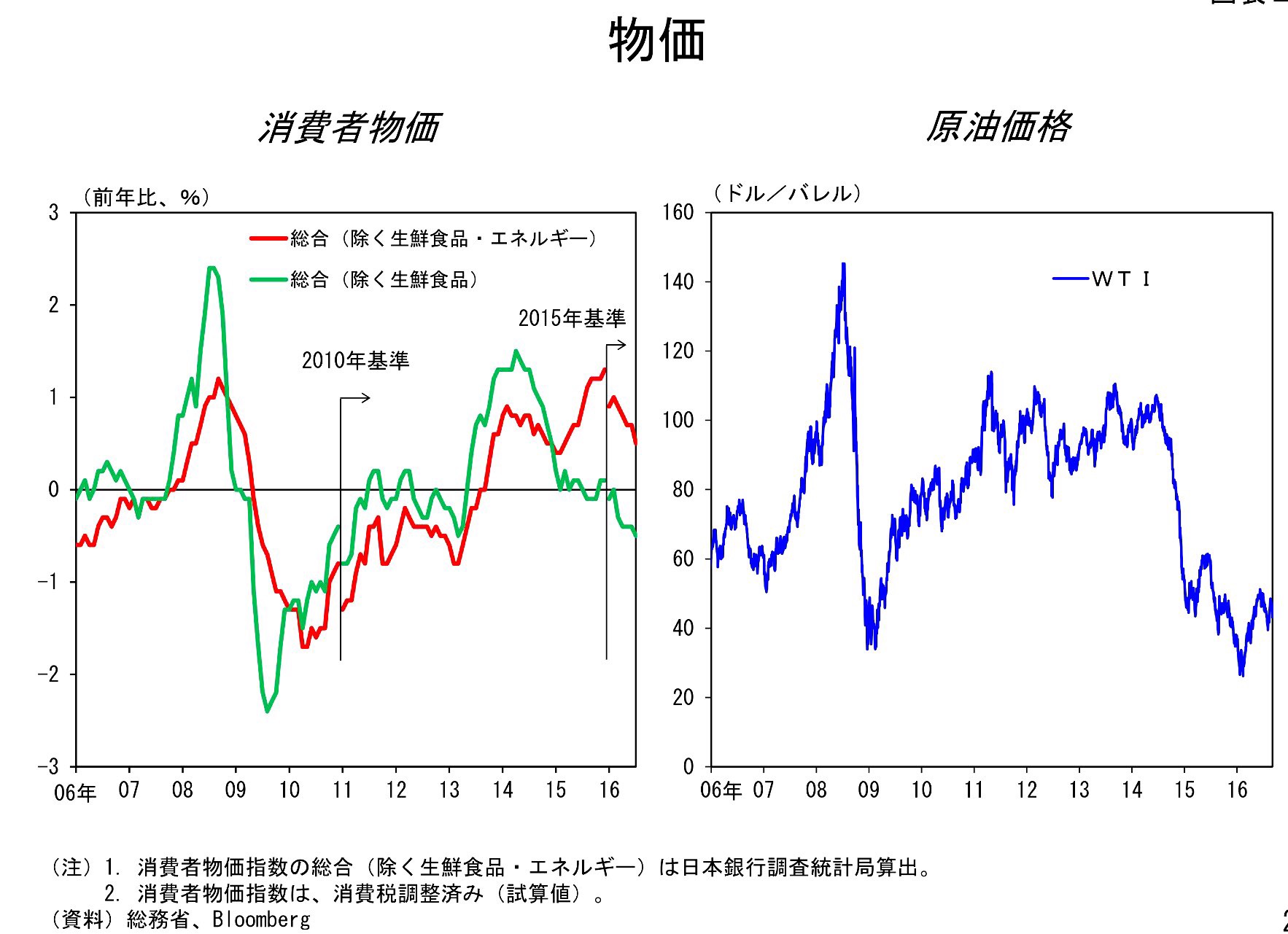

そして、現実の物価も明らかに下降しており、これまで原油価格の下落を原因としていても、エネルギー価格の影響を除いた日銀コアやコアコア物価指数でも2%に達しておらず、それも最近は下降気味です。

政府、経済財政諮問会議の物価上昇目標

日銀が掲げる物価上昇2%の目標は、政府との間で締結された政策協定であり、本来は物価上昇目標を「検証」するのは経済財政諮問会議でした。従って、物価上昇が日本経済の浮揚に不可欠であり、現状では目標が達成できそうにないと判断されるなら、なんらかの措置を経済財政諮問会議は検討すべきかもしれません。日銀が総括的検証すると発表した直後の2016年8月8日に開催された経済財政諮問会議で、黒田総裁は、

2%の「物価安定の目標」をできるだけ早期に実現するためには今後何が必要かという観点から、次回の金融政策決定会合で、「量的・ 質的金融緩和」導入以降3年間の経済・物価動向や政策効果について、総括的な検証を行う

と報告しています。この時の会議で(あるいはその前でも)、これに対して政府側から何か特別の議論があったわけではないようです。

経済財政諮問会議で政府側がこの目標の早期達成には、どうもそれほど拘っているように見えません。例えば、経済財政諮問会議では、アベノミクス第2ステージの目標の一つである、2020年までに名目GDP600兆円も議論されるようになりました。これは元々、2015年9月頃から自民党総裁選に絡んで安倍総理や自民党から出てきたもののようですが、それ以前から経済財政諮問会議でも、財政再建問題に関連して名目GDP成長が議論に上がっていたフシもありました。2020年までに名目GDPが600兆円程度になるには、年間の名目GDP成長率が3%必要とされます。

しかし、名目ですから実質と物価上昇をどう見積もるかによってその中身に違いが出ます。物価上昇を政策協定のように2%とすると実質1%成長ですが、日本が長期的な不況に陥る1991年から政策協定前の2012年までの平均の実質成長は、金融危機やリーマンショックの年を含めても約1%です。実際、経済財政諮問会議で「アベノミクス第二ステージに向けて」が議題に上がるのが二度目となる2015年11月4日の会議では、民間議員4名の連名による資料に「実質2%、名目3%程度を上回る経済成長」とあり「これまでGDPデフレーターは1%程度上昇すると想定」とあります。

つまり、物価上昇の想定は1%ということになります。日銀との政策協定では消費者物価が使われていますので、消費以外の項目を含むGDPデフレーターとはカバーされる範囲が異なることには注意する必要があります。また、指数で使われるウェイトの違いから消費者物価指数の方がGDPデフレーターより高目になると言われます。しかし、低成長期ではそれほど違いは出ないと思われ、最近ではGDPデフレーターと消費者物価の上昇が1%も違ってくるとは思えません。物価上昇1%を想定するのは、現在ではそれさえも難しくなっているとはいえ、比較的現実的といえるでしょう。

ただ、それでも最近の経済動向から見れば実質GDPが2%成長するのもかなり大変なことであり、名目GDP600兆円の達成は容易ではないでしょう。同様に物価上昇2%の目標も、政府側の考える現実的な想定(1%程度の上昇)を超える、景気がかなり十分に回復した結果達成される言わば「努力目標」のようにも思えてきます。会議での毎回の安倍総理の最後のまとめの挨拶も、2013年当初こそ毎回物価上昇目標2%に言及していましたが、今ではもうそんなことは言わなくなっています。

このように政府や経済財政諮問会議と日銀の間に、物価上昇目標の意味合いに違いがあるとすれば、日銀側が独自に検証するのも納得できることです。

物価上昇が予想されるには

このように政府と日銀の間で物価上昇目標について政策協定が締結されるのは初めてのことです。そのような協定自体にはいったいどのような意味があるのかは、マクロ経済政策の観点からも興味深いことです。それは新政権になって、景気回復をさせるという強い意思表示であったのかもしれません。

また、日銀側から見れば、政府と約束することで、日銀の政策の効果がより信用できるものとしたいと考えたのかもしれません。この点は協定締結当初より黒田総裁になってから、より重要であったことでしょう。しかし、それは日銀に物価を速やかに上昇させる手段が無い限り意味のないことです。

日銀が物価を速やかに上昇させる手段があったとして、様々な理由、例えばその手段を行使することが政策決定者に不利益なこと(サボる理由)があるような場合、日銀の行動が逸脱しないことを(罰則付きなどで)約束させることには意味があります。コミットメントやレジームチェンジというのは、そういうことなのですが、この時の日銀がそのようなケースに該当するとは思えません。実際、黒田総裁に代わった当初から、ほとんどフルスロットル状態で今でも実直に大量の国債を買い取り続けています。

そして、量的緩和の拡大は、実質的には2014年の10月の金融政策決定会合で一度行うのがせいぜいでした。始めからほとんど全力を尽くしているのに、まだできるだろう、と追加緩和を催促されるのは気の毒な気もしますが、しかしそれは単に効果のないことを一生懸命やってもやっぱり効果がないだけのことなのでしょう。原油価格の低下が物価上昇2%を遅らせてもいずれは本当に達成されるのか、それには物価上昇目標とセットである量的緩和の効果についてこそ、十分に検証されなければならないのです。

最近、日銀側から物価上昇の予想について、「適合的」と言及されることが多く見られるようになりました。例えば、黒田総裁の9月5日の共同通信社のきさらぎ会での講演では、

わが国においては、予想物価上昇率の形成は、依然としてかなりの程度「適合的」であり、原油価格の下落や一時的な需要の弱さなどによって実際の物価上昇率が伸び悩む場合には、予想物価上昇率もこれにつられて低下する傾向がある...一般的に、人々の予想物価上昇率は、「フォワード・ルッキングな予想形成」と「適合的な予想形成」の2つの要素によって形成され...「フォワード・ルッキングな予想形成」とは、物価上昇率は、その時々で様々な理由によって変化しても、いずれは中央銀行が設定した目標...に収束していくという見方

と述べています。しかし、このような予想についての考えには納得はいきません。予想が適合的に見えるのは過去の物価の動きが将来の予測に役立つからです。人々が合理的に予想を形成するのであれば、過去の動きに加え近い将来に物価が上昇するに足る理由があるから物価上昇を予想するのであり、常にフォワード・ルッキングしているはずです。黒田総裁の「フォワード・ルッキングな予想形成」による物価上昇予想が「いずれは中央銀行が設定した目標に収束していく」というのは、理論的にはかなり長期に亘る物価動向についてしか言えそうにありません。

結局は国民がフォーワード・ルッキングした結果、ここ数年程度では物価が上がるような要因がないから物価上昇を予想しないのです。要は予想に拘らず政策自体に効果があるかどうかです。もし量的緩和によるマネタリーベースの増加が経済実態に確かな影響を及ぼし、直ぐに景気が好転して物価が上昇する効果があるなら、物価上昇させるために目標を置く必要はなく、ただ実行するだけでよいはずです。効果があるかは分かりませんが日銀は頑張ってマネタリーベースを増やしていきますから、国民の皆さんはこれで目標通り物価が上昇するのを信じて下さい、というようなことで物価上昇予想が起こるとは思いません。

日銀の英断に期待しつつのまとめ

以上から物価上昇目標において、物価上昇は景気回復の結果起こることであり、政策協定上では単なる努力目標と考えれば、日銀がすべきことは効果の出なかった量的緩和政策を見直し、マイナス金利の拡大による実質金利の低下で景気回復を図ることです。そうしたとしても経済財政諮問会議などで問題視されるとはあまり思いませんが、むしろ先の黒田総裁の発言などからは、日銀の政策決定会合がこれまでの考えを捨て去ることの方が難しいのかもしれません。

しかし、速やかに物価上昇が達成されないなら、利下げできるのはマイナス金利を拡大することだけです。そして、日銀ができもしない物価上昇に拘り量的緩和を続けても時間を無駄にするだけです。また、物価上昇総括的検証をすると発表した以上、日銀がこれまで通りの説明を繰り返すのであれば、それはサプライズというより肩透かしを食らわすようなことです。日銀がより良い判断を下すことに希望をもって総括的検証に注目したいと思います。