Q1.トランプ大統領の両院議会演説の内容を教えて下さい。

2月28日、トランプ大統領が上下院合同議会の場で約1時間の演説を行いました。これは例年の大統領による「一般教書演説」に当たるものです。

これまで、トランプ氏は記者会見や就任演説等でも「アメリカ第一主義」を強く主張する一方、政策の具体的な内容については述べてきませんでした。

今回の議会演説では、トランプ氏が2月上旬に「今後2、3週間以内に税制改革について驚くべき(phenomenal)発表を行う」と発言していたことから、ようやく政策の内容が明らかになるのではないかとの期待も高まっていました。

しかし実際には、オバマケアの廃止や1兆ドルのインフラ投資等、既に発表されてきた大統領令や政策案が列挙されただけで、演説の内容にサプライズはありませんでした(図表1)。

また、注目されていたメキシコとの国境における壁の建設やインフラ投資等にかかる財源については、全く方針が示されませんでした。

さらに、法人税の抜本的な改革についても核心には触れられていません。トランプ大統領は中国やメキシコからの輸入に対して一律に関税を掛けると主張する一方、下院共和党は国境調整の導入を提案しています。

しかし、演説ではこの点に触れられておらず、後の報道では、大統領が国境調整を支持しなかったためと伝えられました。

結局のところ、重要な課題は先送りされただけと言えるでしょう。

もっとも、演説では移民制度改革に向けて頑なな主張が続けられたものの、やや表現等が和らいだ印象も見受けられました。

また、「共和党と民主党が一緒に仕事が出来ると信じている(I believe Republicans and Democrats can work together)」というように、議会共和党だけでなく民主党への協力を呼びかける姿勢も目立ち、政策の実現に向けてトランプ大統領がようやく現実路線に近付く期待も出てきました。

{kind=link}

Q2.米国経済へはどのような影響がありますか?

政策の具体的な内容や規模が分かっていないため、景気への影響を測るのはまだ難しいですが、減税やインフラ投資の拡大は、短期的には景気を押し上げる効果があると考えられます。

一方、移民規制や国境調整等の行き過ぎた保護主義は、国内雇用を確保する反面、コスト高を通じて景気の下押し圧力となる可能性があります。

トランプ大統領の掲げる政策は、総じてインフレを進めやすいものでしょう。さらに、中長期的には財政の悪化により、金利が急上昇するリスクもあります。

例えば、超党派のシンクタンクであるタックス・ポリシー・センターでは、トランプ大統領の掲げる税制改革は、長期的にはGDPの押上げ効果が全くないか、最大0.5%ポイント程度下押しするとみています。

従来から、トランプ大統領は「10年間で1兆ドルのインフラ投資」と「10年間で2500万人の雇用創出」を主張しています。本来、共和党は「小さな政府」を志向しており、積極財政は民主党の考えに近いものです。

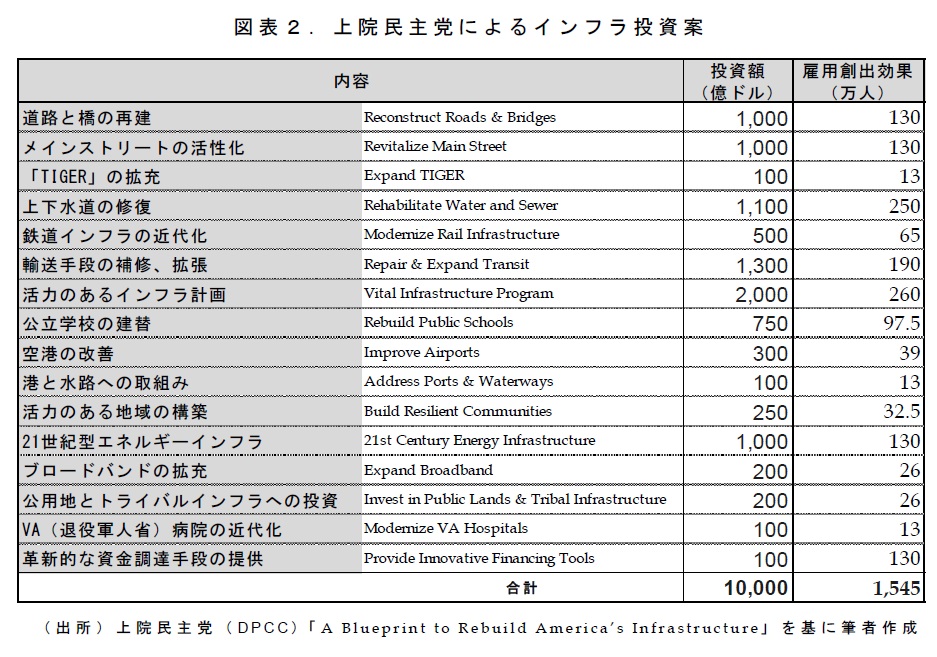

実際、1月下旬には上院民主党が10年間で1500万人の雇用創出に向けたインフラ投資の案(総額1兆ドル)を発表しており、共和党であるトランプ政権の政策もこれに近い内容になる可能性があります(図表2)。

{kind=link}

なお、2016年の米国における民間設備投資は2兆3,094億ドル、政府支出・投資は3兆2,271億ドルでした。年間1,000億ドルの投資は、単純計算で名目GDPを0.5%ポイント押し上げることになります。

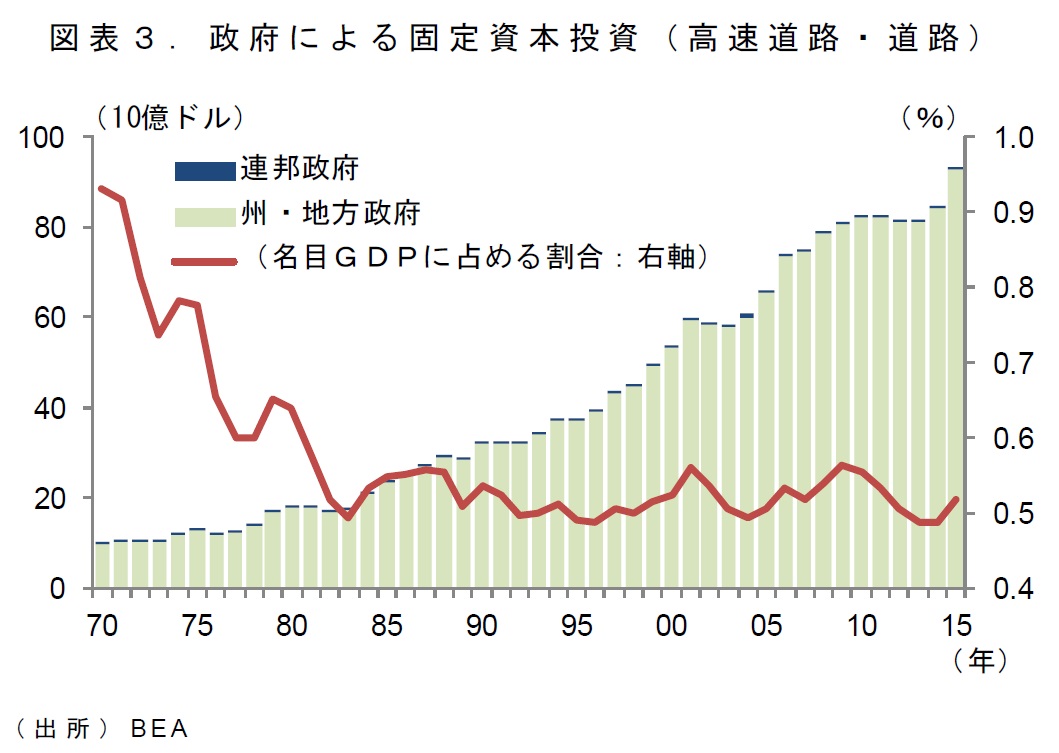

例えば、トランプ大統領や民主党案は共に高速道路の再建を挙げていますが、政府による高速道路・道路へ投資は増加が続き2015年は933億ドルです(図表3)。

仮に民主党案(「道路と橋の再建」=10年間総額1,000億ドル)に従い年間100億ドルの投資が実現すれば、関係する業界にとっては大きなインパクトになるでしょう。

ただし、演説ではインフラ投資の拡大にあたり公的資金と民間資金を共に活用する方針が示されましたが、民間部門が出資をするためにはそれに見合う利益が必要です。コンセッション方式等によるPFI事業を含め、対象になり得るプロジェクトが十分に無ければ民間資金が集まらず、政府支出が増え財政赤字が一段と膨らむことになりかねません。

{kind=link}

Q3.金融市場はどう反応しましたか?

昨年11月の大統領選以降、年末にかけて株高・金利高・ドル高が一気に進みましたが、2017年に入ってからはいわゆる"トランプ・ラリー"が一服し、このところはそれぞれ異なった動きをしています(図表4、5)。

長期金利は、大規模な財政支出に伴うインフレ観測が上昇要因となる一方、その規模や実現性に対する不透明感が低下要因となり、一進一退となっています。こうした中、日米金利差の拡大観測が弱まったことを背景に、為替相場は緩やかなドル安・円高へと転じました。

一方、株価は好調な企業業績を受けて史上最高値の更新が続いています。

これまでも、トランプ大統領の記者会見や就任演説の際は一時的に市場が不安定になることがありましたが、毎回内容に目立った材料がなかったことから、結果的にそれほど大きく動きませんでした。

{kind=link}

{kind=link}

今回の演説の前には、また具体策が何も示されなければ、いよいよ市場が失望して株価が大きく下落するのではないかとの懸念がありました。しかし、実際には議会演説の内容に目新しさは無かったものの、そもそも議会演説は政策の具体案が示される場ではないこともあって、議会演説中に開いていた東京市場ではあまり動きがありませんでした。

その後のニューヨーク市場は、演説が波乱なく終わったことで関心が金融政策へと移り、利上げ観測の高まりを材料に、株高・金利高・ドル高で始まりました。

結果的に、市場はトランプ大統領に対して、過激な言動が控えられただけでも及第点を与えたともみられます。いずれにせよ、金融市場の反応を見る限り、トランプ大統領は今回の演説を無事に乗り切ったと言えるでしょう。

今後は、政策に対する不透明感が続く中で、しばらくは市場も不安定な動きになるとみられます。しかし、いずれ発表される税制改革等の規模次第では、再び急激な"トランプ・ラリー"が再開される可能性もあります。

Q4.今後の注目点を教えて下さい。

議会演説の内容を踏まえ、間もなく2018会計年度(2017年10月~2018年9月)の予算方針を示す「予算教書」が発表される見込みです。

本来であれば、予算教書によって財政支出のおおよその規模が見えてきますが、今回は概要のみの発表になるとみられており、ここでも政策の具体的な内容が示されない可能性が否定できません。

また、3月14・15日にはイエレンFRB議長の記者会見を伴うFOMCが予定されており、追加利上げが行われるかが注目されています。足元では労働市場がほぼ完全雇用の状態にある中、想定以上に景気が過熱するリスクも出始めています。

もし予算教書でこれまで述べられていなかったような大型の財政支出の方針が示されれば、インフレ期待から金利が急上昇するリスクもあり、金融政策は難しい局面を迎えていると言えます。

なお、予算案の成立には議会による可決と大統領の署名が必要ですが、トランプ大統領の掲げる政策は必ずしも議会共和党と一致しておらず、調整には時間を要するとみられています。既に上院による閣僚人事の承認も遅れています。

そもそも上院では、民主党による議事妨害(フィリバスター)を回避するのに必要な議席数を共和党が確保出来ておらず、政策の実現可能性に対する不透明感は拭い切れません。

就任直後からこれまで、トランプ大統領は矢継ぎ早に大統領令への署名を進めてきましたが、それらは主に昨年10月に発表した「就任後の100日間計画(Presents 100-Day Plan To Make America Great Again - For Everyone)」に沿ったものです。4月29日には就任100日目を迎えますが、それまでに政策がどれだけ実現しているかも一つの目安となるでしょう。

なお、今回の演説では政策の優先度も明示されませんでした。

既にトランプ大統領は、様々な場でオバマケアの見直しが最優先事項であると述べており、今回の演説でも比較的詳しい内容が述べられています。ライアン下院議長はマスコミに対し、4月中にオバマケアの見直しを終えると発言しています。また、演説では壁の建設について「すぐに始める」ことが表明され、まずはこれらの政策が本格的に取り組まれることになりそうです。

(2017年3月2日「けいざい早わかり | 三菱UFJリサーチ&コンサルティング」より転載)