Q1.追加利上げが実施されましたね?

6月13日、14日に開かれた米連邦公開市場委員会(FOMC)で、米連邦準備制度理事会(FRB)はフェデラルファンド(FF)金利の誘導目標を年0.75~1.00%から年1.00~1.25%へと引き上げることを決定しました。

これで、イエレン議長の記者会見があるFOMCでは3回連続での利上げとなりました。

声明文には、「現状と期待される労働市場の状態とインフレの現状を考慮して(In view of realized and expected labor market conditions and inflation)」追加利上げに踏み切ったと記されています。

さらに、追加利上げを経ても金融政策は緩和されたままであり、それによって労働市場がさらにタイト化し、インフレ率が2%へと上昇する動きは持続するとの見方が示されています。

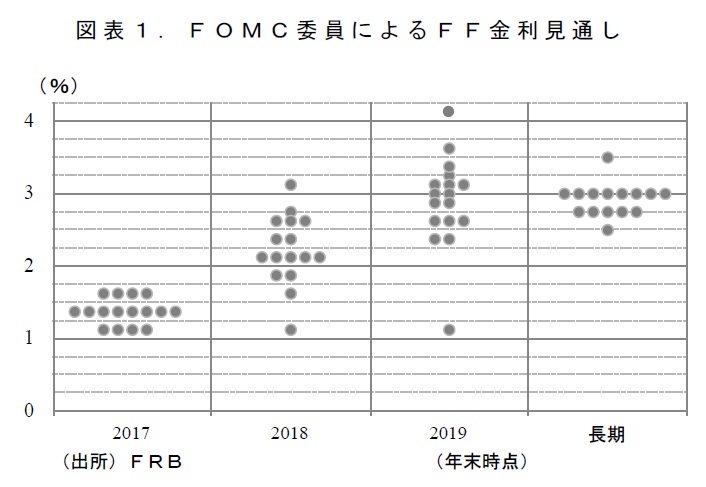

今回発表された「経済見通し」では、委員による2017年の実質GDP成長率見通し(中央値、以下同じ)は2.2%と、前回(3月)から+0.1%ポイントとわずかに上昇しました。また、失業率については2017年10~12月期平均で4.3%と、前回の4.5%から低下しています。

こうした中、委員による2017年年末時点のFFレート誘導目標は1.25~1.50%と、前回(3月)から変わりませんでした(図表1)。年内はあと1回の利上げを見込んでいることになります。

{kind=link}

Q2.インフレが懸念されているのですか?

足元で物価の伸びは鈍化しています。5月の消費者物価指数(CPI)は前年比+1.9%と、エネルギー価格の上昇が一服したことを受けて、3ヶ月連続で伸び率が縮小しました(図表2)。

FRBが物価目標の対象にしているPCEデフレータは、2月には目標の2%を上回っていましたが、4月は前年比+1.7%と2ヶ月連続で目標を下回っています。CPIの動きを鑑みると、5月も低下が続きそうです。

さらに、エネルギー価格の影響を除いたコアでみても、PCEデフレータの上昇率は前年比+1.5%にとどまっています。通信料の引き下げ等といった特殊要因の影響もありますが、背景には雇用がタイト化しているにもかかわらず賃金の伸びが弱いため、全体的にサービス価格が上がりにくいことがあるとみられます。

こうした状況を受けて、FOMC委員による2017年の物価(PCEベース)見通しも、前回の1.9%から今回は1.6%(コア1.7%)へと引き下げられています。また声明文でも、経済見通しに対する短期的なリスクはほぼ均衡しているが、インフレの動きについては注視するといった旨が示されています。

{kind=link}

もっとも、2018年及び2019年、長期の物価の見通しは2.0%のままで維持されており、FOMC委員は足元の物価の弱さは一時的な動きと考えているようです。

FOMC後の記者会見でイエレン議長は、「インフレ関連のデータは振れやすい(data on inflation can be noisy)」とした上で、少ない情報に反応し過ぎないことが重要だと指摘しました。

また、労働市場がほぼ完全雇用の状態にあり、雇用のタイト化が進んでいることから、今後、インフレ率は上昇し、2年以内に長期目標である2%程度で安定するとの見通しを述べました。さらに、インフレ目標を2%から引き上げる可能性にも初めて言及しています。

また、パウエルFRB理事も6月1日の講演で、「インフレ率が再び緩やかに上昇すると見込まれる良い理由がある(And there are good reasons to expect that inflation will resume its gradual rise.)」と述べています。

その理由として足元で(家計の)支出に関するデータが好調であることを挙げ、雇用のタイト化を受けて賃金や物価に上昇圧力が掛かっているとの見方を示しています。

なお、今のところインフレ懸念が強まっているわけではありませんが、インフレ高進のリスクとしては資産バブルに対する不安がくすぶっています。6月に入ってダウ平均株価は史上最高値の更新が続いており、不動産市場も活況が続いています。

FRBにとっては、急なインフレ加速はなんとしても避けたいとの思いも根強くあるとみられます。

Q3.いよいよバランスシートが縮小されるのですか?

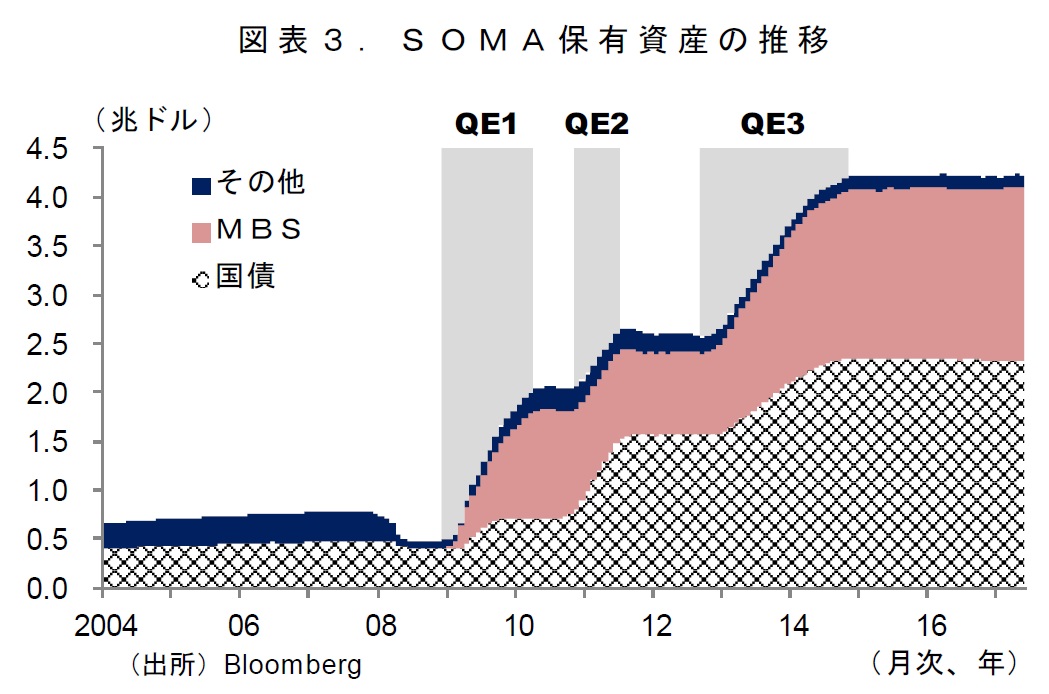

今回、その方針と内容が示されました。現在、リーマン・ショック後の3度の量的緩和(Quantitative Easing、QE)によって、FRBのバランスシートは大きく膨らんでいます(図表3)。

2017年6月7日時点でSOMA(System Open Market Account、公開市場操作用口座)が保有する債券の規模 は4兆2,261億ドルであり、そのうち国債は約2.3兆ドル、MBSは約1.8兆ドルという状況です。

{kind=link}

最近では、追加利上げのペースからバランスシートの縮小、すなわち再投資政策の変更にもっぱら市場の焦点が移ってきていました。特に年明け以降は高官が相次いで再投資政策の変更に関する発言をするようになり、近いうちにバランスシート縮小に着手する可能性が急速に高まっていました。

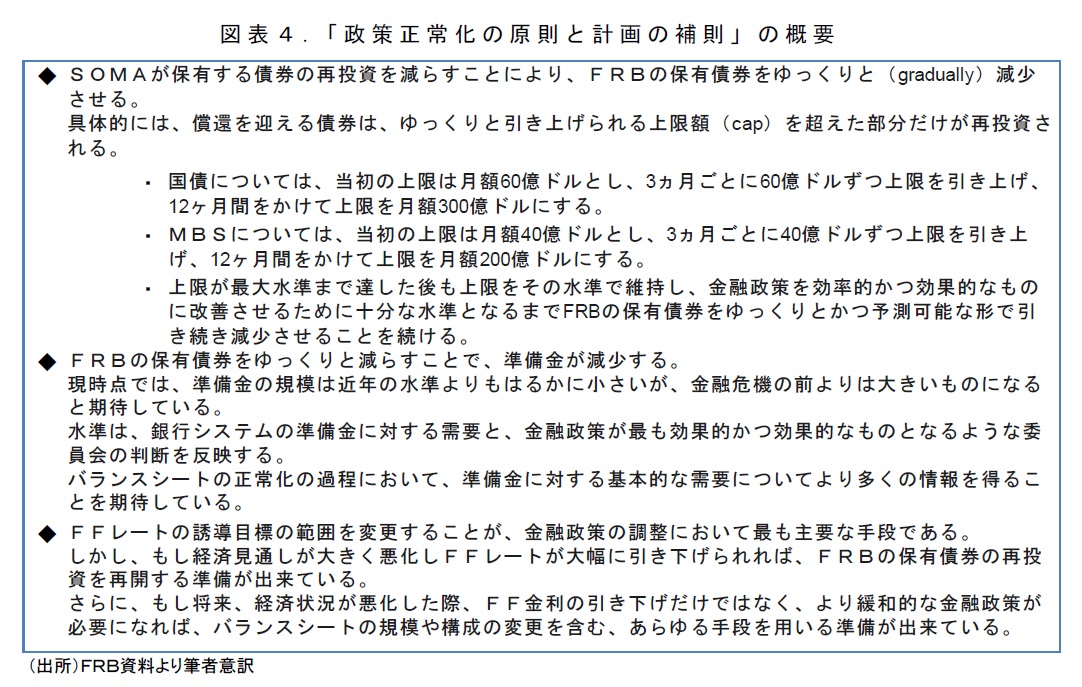

2014年9月に出口戦略の在り方としてFRBが発表した「政策正常化の原則と計画(Policy Normalization Principles and Plans)」には、利上げ開始後に再投資を停止もしくは段階的に削減するとした上で、その時期は経済や金融の現状及び見通しにより判断する旨が記されていました。

そして、今回のFOMCの声明文で、予想通りに経済の改善が広く続けば(the economy evolves broadly as anticipated)、今年中にバランスシートの正常化に着手するとの方針が正式に示されました。さらに、イエレン議長は会見で、比較的早期に(relatively soon)再投資政策を変更する可能性があるとも述べています。

併せて、「政策正常化の原則と計画の補則(Addendum to the Policy Normalization Principles and Plans)」が発表され、その方法についても明らかにされました(図表4)。

{kind=link}

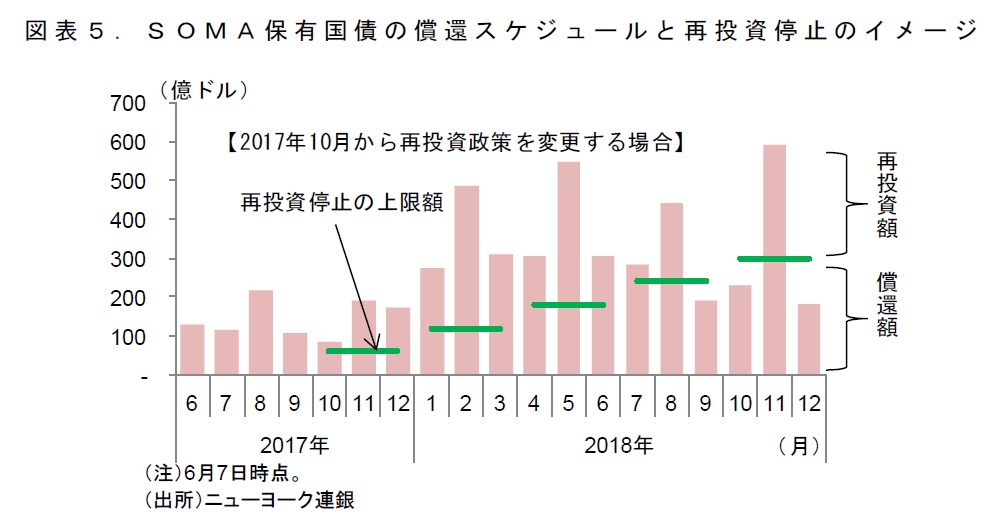

具体的には、満期を迎えた債券のうち一部については再投資を行わず、当初、再投資停止の上限(caps)を国債が月額60億ドル、MBSは月額40億ドルに設定するものです(図表5)。つまり、満期を迎える債券の内、上限を上回る部分だけを再投資するのです。

この方法自体は前回(5月2日、3日)のFOMCの議事要旨で既に示されていた内容の通りですが、金額については初めて言及されました。上限の水準は、事前の市場の大方の予想と比べるとやや控えめといえるでしょう

さらに、再投資停止の上限は、3ヶ月毎にそれぞれ60億ドル、40億ドルずつ引き上げられます。そして1年をかけて、国債の上限は月額300億ドル、MBSの上限は月額200億ドルに設定されます。当初の1年間での圧縮金額は、最大で国債が1,800億ドル、MBSが1,200億ドルになります。

なお、目指すバランスシート(準備金)の規模は近年の水準よりもはるかに小さいが、金融危機の前よりは大きいとされています。しかし、具体的にどの水準までバランスシートを縮小するかについては、イエレン議長は明言を避けました。

{kind=link}

Q4.長期金利への影響が心配です。

2013年5月、当時のFRB議長だったバーナンキ氏がバランスシートの縮小について発言したことで、金融市場は大荒れとなりました。いわゆる、「バーナンキ・ショック」、「テーパー・タントラム(taper tantrum)」と呼ばれるものです。5月上旬には1.6%台だった10年物国債利回りは、その後大きく上昇し、9月5日には2.99%を付けました。

今回、FRBはこうした反省から市場との対話に時間を割いてきました。年明け以降の相次ぐ高官の発言に加え、4月にはFRBがバランスシート縮小による影響をシミュレーションしたレポート(Notes)も発表しています。

その試算によると、これまでの量的緩和による長期金利の押下げ効果は足元で約1.05%とみられています。様々な前提の下で試算した結果、再投資政策を変更してから1年後の押下げ効果の縮小幅は0.15%ポイント程度と、影響は軽微にとどまる見通しです。

また、イエレンFRB議長が今年1月に講演した際の資料でも、FRBが保有する債券の平均残存期間は徐々に短くなっていることから、量的緩和政策による長期金利の押下げ効果は既にはく落し始めていることが指摘されています。2017年は押下げ効果が縮小することにより、長期金利が約0.15%ポイント上昇するとみられています。

FRBは再投資政策を変更しても、長期金利が大きく上がることにはならないと市場に伝えたいようです。

実際、過去の推移をみても、FF金利の利上げ時には長期金利がつられて上昇していますが、その動きは一時的です(図表6)。むしろ、長期的に見ると長期金利の水準は徐々に下がっています。

背景には、潜在成長率が低下する中で期待物価上昇率は以前ほど上がらなくなっており、長期金利への低下圧力が増していることがあると考えられます。さらに、リーマン・ショック後は世界的に低金利政策が長引く中で長期金利はますます上がりにくくなっています。

たしかに、FRBによるバランスシートの縮小は債券需要の減少を通じて、直接的に長期金利に対して影響を与える可能性があります。その影響は直接的な分、利上げよりも大きいかもしれません。

イエレン議長の講演資料でも、2017年の0.15%ポイントという長期金利の押下げ効果のはく落は、FF金利0.25%ポイントの利上げ2回分に相当する影響とされています。

しかし、長期的な金利の下押し圧力が増している中で、今回は事前のアナウンスも十分に進められたため市場も十分織り込んでおり、長期金利の上昇は緩やかにとどまるとみられます。

(2017年6月16日「けいざい早わかり | 三菱UFJリサーチ&コンサルティング」より転載)