1.経済財政諮問会議における問題提起

少し古いニュースになるが、5月11日に開催された経済財政諮問会議においては、地方公共団体が積み立てた各種基金の残高が20兆円を上回る水準(*1)に達していることを踏まえて、国と地方の資金配分を再考すべきだという議論がなされたことが報道された。

実際のところ、公表された有識者議員提出資料においては、「国・地方を通じた財政資金の効率的配分に向けて地方財政計画への反映等の改善方策を検討すべき」と提言されている。

地方公共団体による行財政の遂行に伴って生ずる歳出に対しては、地方財政計画を通じて財源が保障されているから、決算の結果として、十年ほどの間に基金残高が顕著に増えた事実を踏まえて、保障財源の水準が必要な歳出の水準を上回っている可能性を想定したうえでの提言だと思われる。

それでも、議論として、地方公共団体が資金的に潤っていると一方的に決めつけているのではないことには、注意する必要がある。

というのは、資金配分の見直しについて提言する前に、まず、「基金増大の背景・要因について、実態を把握・分析する」ことが提言されているからである。

しかも、その前段階では、「社会保障改革や公共施設の再編・集約化や老朽化対策等」の必要性を認めたうえで「将来不安等から基金の積増しにつながらないよう」との認識も示している。

地方交付税や国庫支出金などを通じて、毎年40兆円以上の資金が国から地方へ移転することの妥当性を問う議論を伴うこと自体は自然な流れだとしても、地方公共団体において、基金残高がなぜ増大を続けているのかについては、経済財政諮問会議においても、本当のところは把握できていないのではないであろうか。

だからこそ、忌避すべきものだとしても、将来不安から基金の積み増しを行っている可能性について、最初に言及せざるを得なかったものと考えられる。

2.1970年度以降の基金残高の推移

地方公共団体が設置する基金は、年度間の財源の不均衡を調整するための「財政調整基金」、地方債の償還を計画的に行うために積み立てる「減債基金(*2)」、これら以外の様々な目的で資金を積み立てる「その他特定目的基金」の3つに分類される。

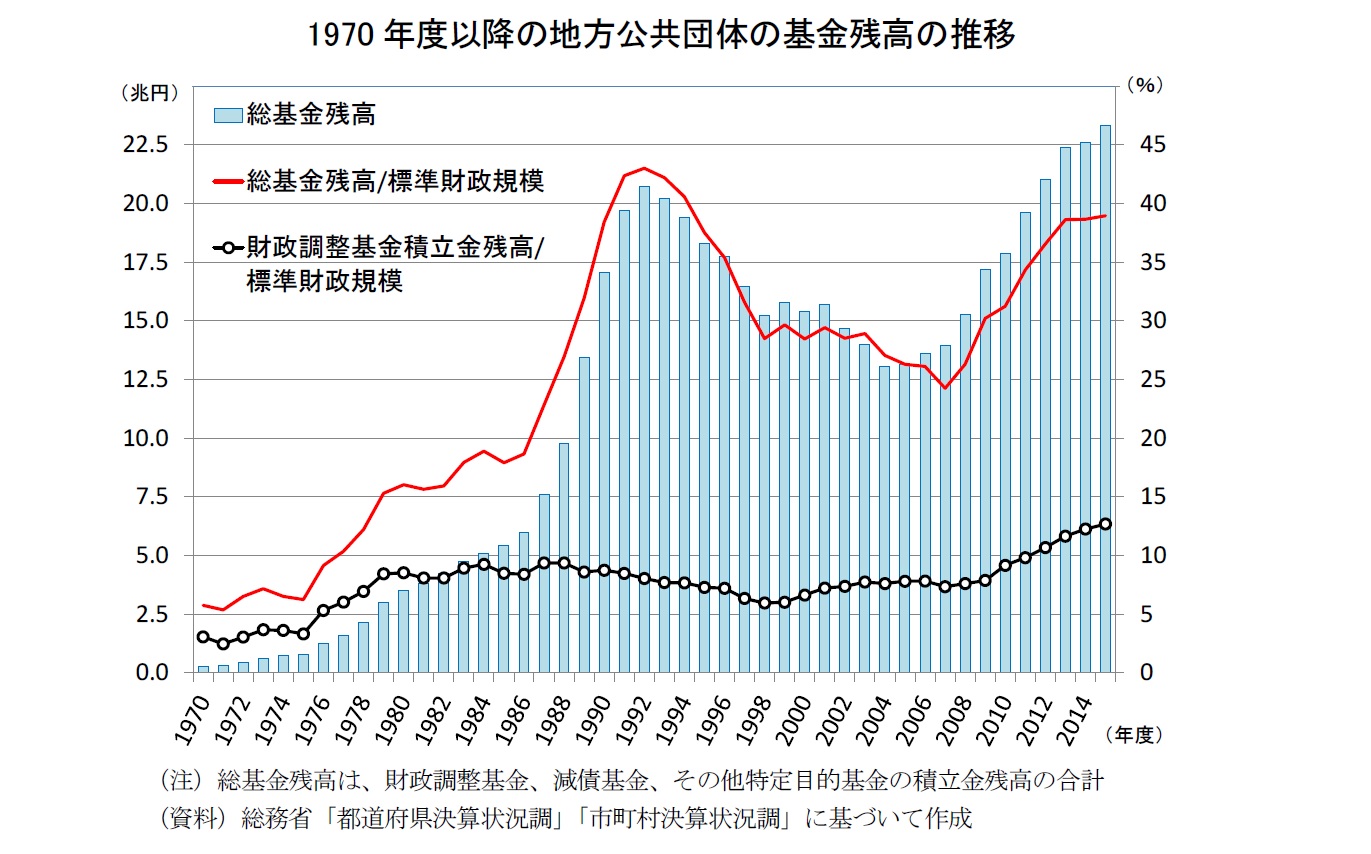

経済財政諮問会議の資料では、過去十数年の間に基金残高が顕著に増えたことを述べるにとどまっているため、1970年度に遡って、基金総額の推移を見ると、意外な事実が浮かび上がる。

{kind=link}

第1に、1970年度以降の積立金残高に関して、ピークの1992年度まで増加傾向を続けた後は、反転して2004年度まで減少傾向を続け、その後は現在まで再び増加傾向を続けていることである。

標準財政規模(*3)に対する割合で見ても、現在の基金残高の水準が1990年代初頭に次ぐ水準にある一方、10年前は過去30年間において最も低い水準にあったことも事実である。現在の高い水準を問題視するならば、10年前の低い水準をも解き明かそうとする姿勢が必要であろう。

第2に、総基金残高の標準財政規模に対する割合が急上昇した期間について、基金の種類に着目して、現在に至る2005年度以降の期間と1980年代半ばから1990年代初頭までの期間とを比較すると、前者においては、財政調整基金の標準財政規模に対する割合が顕著に上昇しているのに対して、後者においては、むしろ低下していることである。

それを補って総基金ベースでの大幅増加を1980年代末にもたらしたのは、その他特定基金である。その実体は定かではないが、この時期の土地開発公社(*4)の活動に照らし合せると、地方公共団体が土地開発公社に先行取得させた土地を買い上げる(買い戻す)ための資金や土地開発公社に貸し付けるための資金を積み立てる目的で設立された基金が多かったのではないかと推測される。

第3に、総基金残高の標準財政規模に対する割合が低水準にあった1990年代末から2005年までの期間においても、財政調整基金は緩やかに増加を続けていたことである。

税収減と公共投資拡大によって、地方公共団体の財政状況が急激に悪化したのが1990年代前半、財政健全化への取組みが始まったのが1990年代半ば、公共事業の縮減を中心とする歳出削減による成果が財政収支の改善という目に見える形で現れるようになったのが1990年代末からである。

こうした事実を踏まえると、財政調整基金の動向は、財政健全化の進捗状況とも不可分であるように思われる。

3.将来不安と予備的動機に基づく貯蓄

今日の食べ物もままならない状況では、明日のための備えをすることなどできない。しかし、明日のために備えているからといって、それが余裕のある状況を示すとは限らないであろう。

財政調整基金の標準財政規模に対する割合が低下を続けた1990年代が、地方公共団体にとって最も厳しい時期であったとすれば、財政健全化に一定の成果が挙がり、財政調整基金積み増しへと舵を切ることができたのが、1990年代末から2000年代初頭にかけての時期であったと推測される。

しかし、この時期の地方公共団体が、余裕のある状況にあったとは考え難い。

こうした文脈において、明日のための備えを考える際に、地方公共団体の財政調整基金残高以外のデータとして、重要な示唆を与えてくれるのが、明治時代以降の家計貯蓄率の推移である。

{kind=link}

家計の消費と貯蓄に関する理論では、将来の不確実性の高まりに対応して貯蓄を行うことを「予備的動機に基づく貯蓄」として捉える考え方があるが、歴史がこの「予備的動機に基づく貯蓄」を強く支持している。

明治時代において、家計貯蓄率が10%を上回ったことがあるのは、日清戦争直後の1895年と日露戦争の直前直後の1903、1905年のみである。

大正、昭和の時代においては、家計貯蓄率が急速かつ大幅に上昇した時期は、第1次世界大戦直後の1915~18年の期間、第2次世界大戦が始まる直前の1938年から終戦までの期間と、第1次石油危機直後の1974~75年頃だからである。

もちろん、家計の貯蓄動機は予備的動機だけではないから、家計貯蓄率の高まりがすべて将来不安によるものとは限らない。それでも、将来不安を背景にした予備的動機が、家計の貯蓄行動の重要な一面を担っていることは間違いないであろう。

同様の説明が、地方公共団体の基金にも適用可能なのではないであろうか。そもそも、地域住民のための行財政の遂行に伴って発生するのが地方公共団体の歳出だとすれば、フローの貯蓄に当たるのが基金の積み増し、ストックの貯蓄に当たるのが基金残高である。

3種類の基金の中で、当年度における一般会計の歳入が平年度と比べて落ち込むことが予期される場合に取り崩しを行い、平年度と比べて歳入増が見込まれる場合に積み増しを行う目的で利用されるのが、財政調整基金である。

地方公共団体の予算編成は、複数年度にまたがって行うことはできない。そうしたなかで、長期的な視野にたって、各年度における歳出の最適化や平準化を実現するためには、財政調整基金の活用は不可欠である。

これらの点も踏まえたうえで、財政調整基金の積立金残高がかつてない水準にまで上昇しているという現在の状況に視点を戻せば、懸念されるのは、経済財政諮問会議の有識者議員提出資料で指摘されたとおり、「将来不安による基金の積増し」の可能性である。

また、将来不安が原因ではないとしたら、何が理由でこれほどの基金積み増しを行っているかが重要である。

「備えあれば憂いなし」という日本のことわざに近い英語での言い回しは、「Save for a rainy day.」や「Keep something for a rainy day.」だとされるが、米国における地方公共団体の財政調整基金に相当する基金は、俗に「rainy day fund」と呼ばれる。

日本、米国を問わず、地方公共団体が明日への備えとして行う基金への積み立ては、何らかの意味があって、自衛的に行っている点は共通しているであろう。

少なくとも、日本の地方公共団体の基金残高が顕著に増大していることに関して、その事実だけを一方的に批判することなどあってはならない。まず、問われるべきは、基金積み立て行動の背後にある要因、理由に尽きるであろう。真の議論は、そこからである。

(*1) 普通会計決算統計における基金の積立金残高を単純に集計すると、総合計額は23兆3,353億円となるが、諮問会議での配布資料では21兆円とされている。東日本大震災後の復興のための予算に由来する分を何らかの方法で除外しているものと推測される。

(*2) 地方公共団体が発行する地方債のうち、国債のように、利払いは年2回、元金の支払いは一括して満期時に行われるという「満期一括償還方式地方債」は、銘柄数のうえでは非常に少ない。大多数は、住宅ローンの返済方法と同様に、元金均等償還、もしくは元利均等償還による「定時償還方式地方債」である。満期一括償還方式地方債の償還に備えて積み立てられた金額は、普通会計決算統計上は擬制的に公債費の支払い(償還)がなされたものとして扱われ、減債基金残高には計上されない。言い換えると、減債基金残高に計上されている額は定時償還方式地方債に関する積立金のみであり、残高がさほど大きくないのは、キャッシュフローを平準化するために事前に積み立てておく必要性が満期一括償還方式地方債ほどは高くはないためである。

(*3) 地方公共団体が標準的な状態において経常的に収入する一般財源の金額を示すもので、標準税収入額等に普通交付税を加算した額として、地方公共団体毎に算定される。地方公共団体の財政規模を表す指標として用いられる。

(*4) 土地開発公社とは、地方公共団体が全額を出資して設立する特別な法人であり、その中心業務は設立母体である地方公共団体のための公用地先行取得である。1980年代後半から1990年代初頭にかけての活動については、拙稿『土地開発公社を巡る40年間-"抜本的改革"の背景と成果』を参照されたい。

関連レポート

(2017年5月31日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

経済研究部 主任研究員