(日銀資産500兆円超え)

日銀の資産は、量的・質的金融緩和を導入して以降3倍に膨らみ、先月末に初めて500兆円に達した。資産の膨張に不安の声も強まっており、国会でも出口戦略に関する説明を求める声が出てきた。

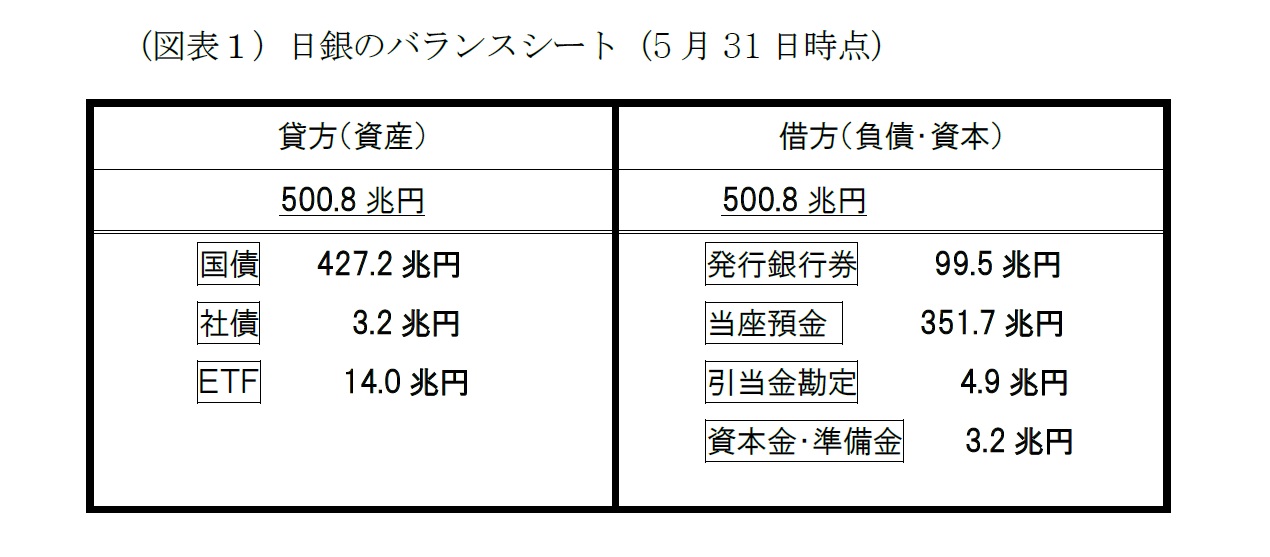

図表1は5月末の日銀のバランスシートである。

{kind=link}

日銀は国債を中心に資産を500兆円有している。出口戦略で金利が上昇すれば国債の価格は下落し損を抱えることになる。単純計算で2%の損失を出せば10兆円の赤字が発生する。毎期の剰余金は5000億円程度、引当金勘定と資本金などを足した日銀の資本は約8兆円しかない。

単年で債務超過もありえる水準にバランスシートは膨れ上がっている。藤木裕中央大学教授らは出口で日銀は10年以上の赤字が続くと試算している。債務超過や赤字となることはすでにありえないことではない。

{kind=link}

ただ、日銀内には出口でも債務超過に陥る可能性は低いとの見方も強く、「出口」が大きな問題にはならないとの意見が目立つ。

原田審議委員は6月1日の講演で「日銀が長期的に損失を負うことによる危険などは存在しない」と言及している。

日銀の収益が一時的に赤字になる可能性はあるが、金利が上昇すれば高い金利収入を得られるため「長期的に日銀の財務の健全性に影響を及ぼすことはない」「出口の副作用は基本的にない」と述べている。

日本銀行は時価会計を採用しているわけでない。また民間の会社ではないので一時的に債務超過、赤字になっても通常の金融調節は行える。さらに通貨発行益があり長期的には赤字が解消され問題ないと言えば問題ない。

(日銀の赤字を市場がどう捉えるのか、損失シミュレーションを前提に対応議論を開始すべき)

ただ、市場は「日銀が赤字」になっても無反応でいられるのか?「来るべき出口でどうなり、どう日本銀行は対応してくれるのか」この議論を市場と共有していないと、いざ出口となれば、市場は過剰反応を示さざるをえない。

岩田副総裁は、日銀内部で出口戦略のシミュレーションを行っていることを明らかにしている。

日銀にとって、将来の出口の経済・金利動向や、その出口のやり方によって損失のシミュレーション結果は大きく異なり、それを提示することは難しい、混乱を招くのではないかとの不安もあるだろう。

しかし、これを事前に明らかにしておかないと、想定外のことが起きたときにどうやって対応するのか、特に損失補てんをどうやってやるのかなど財務省との議論などはできない(現在の日銀法では債務超過に陥った際の損失補てんなどの対応措置は想定されていない)。また市場にとってもいらぬ混乱を招くことにもなりかねない。

FRBは年内にバランスシートの縮小に着手する方針を明らかにした。日本銀行にとってはFRBの出口戦略という先例を学ぶことができるメリットはある。

ただ、FRBがバランスシートの縮小に向かえば、日銀はどうなのか?と市場が不安を感じるのは当たり前で、いつまでも出口議論は時期尚早と封印し続けるわけにもいかなくなってくる。

出口からまだ遠いからこそ、利害関係者である政府、財務省、日銀、市場とでありうるシナリオを共有化し、出口でどんな処方箋が描けるのかオープンな議論をしておく必要がある。

{kind=link}

【関連レポート】

(2017年6月15日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

経済研究部 研究理事 チーフエコノミスト