1――中国経済の需要構造

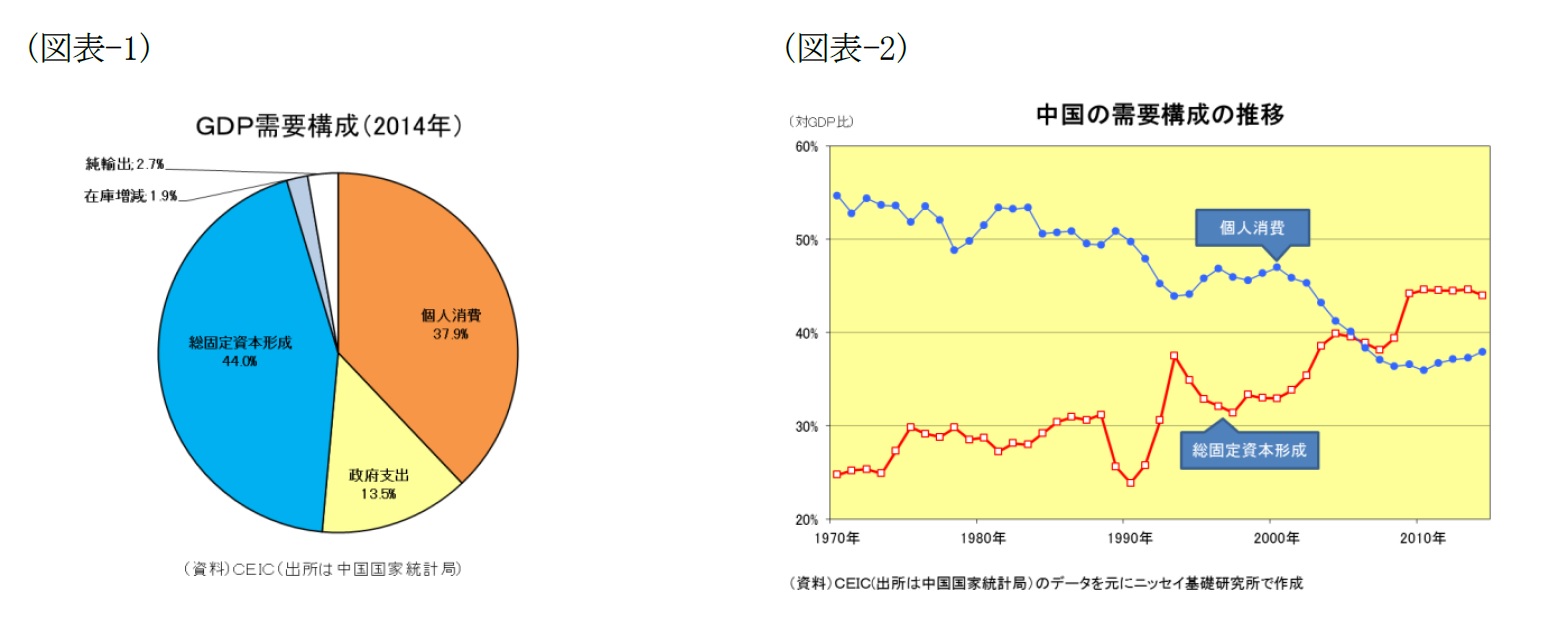

中国経済を需要面(支出面)から見ると、2014年の国内総支出は64兆697億元、投資の中核を成す総固定資本形成が約28.2兆元で44.0%を占め、消費の中核を成す個人消費の約24.3兆元(37.9%)を大幅に上回っている。

また、政府支出は約8.7兆元(13.5%)と最終消費の4分の1程度、総資本形成の一部を成す在庫増減は約1.2兆元(1.9%)、純輸出は約1.7兆元で2.7%を占めた(図表-1)。

{kind=link}

総固定資本形成に焦点を当てると、改革開放が始まった1978年には3割弱で、1989年の天安門事件(六四事件)で落ち込み1992年の南巡講話で再加速という乱高下はあったものの、基本的には右肩上がりで上昇、リーマンショック後の4兆元の景気対策を受けて2010年には44.6%に達した。

その後、上昇は止まったものの依然高止まりしている。一方、個人消費を見ると、改革開放時点で5割前後あった比率が右肩下がりで低下し、2010年には35.9%でボトムを付けた。

第12次5ヵ年計画(2011-15年)で最低賃金の引き上げが加速すると底打ち、緩やかながらも持ち直し始めた(図表-2)。

2――国際比較すると"投資の多さ"と"消費の少なさ"が顕著

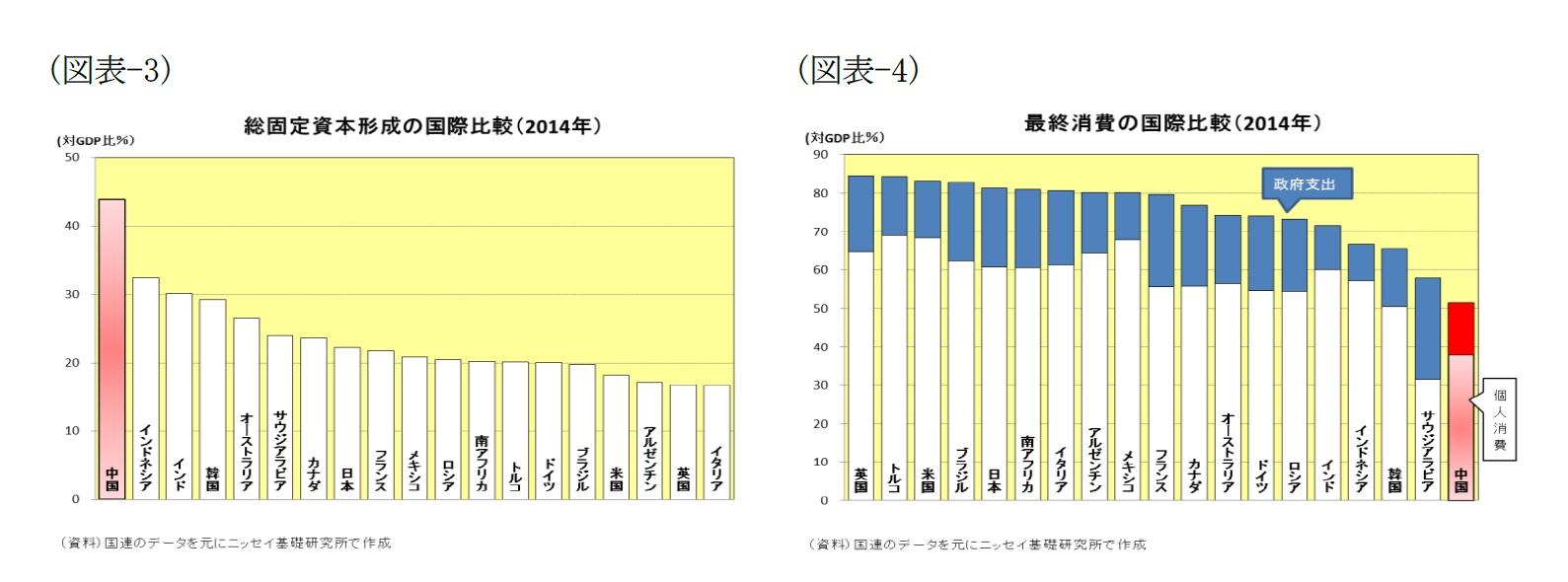

中国経済の特徴である"投資の多さ"と"消費の少なさ"を実感していただくためにG20諸国と比較して見たい。投資(総固定資本形成)に関しては、中国の比率は突出して高く、主要先進国G7の2倍前後となっている(図表-3)。

{kind=link}

一方、消費に関しては、個人消費ではサウジアラビアを上回り下から2番目だが、政府支出を合わせた最終消費では最下位である(図表-4)。

3――投資主導から消費主導への転換、そして成長率鈍化

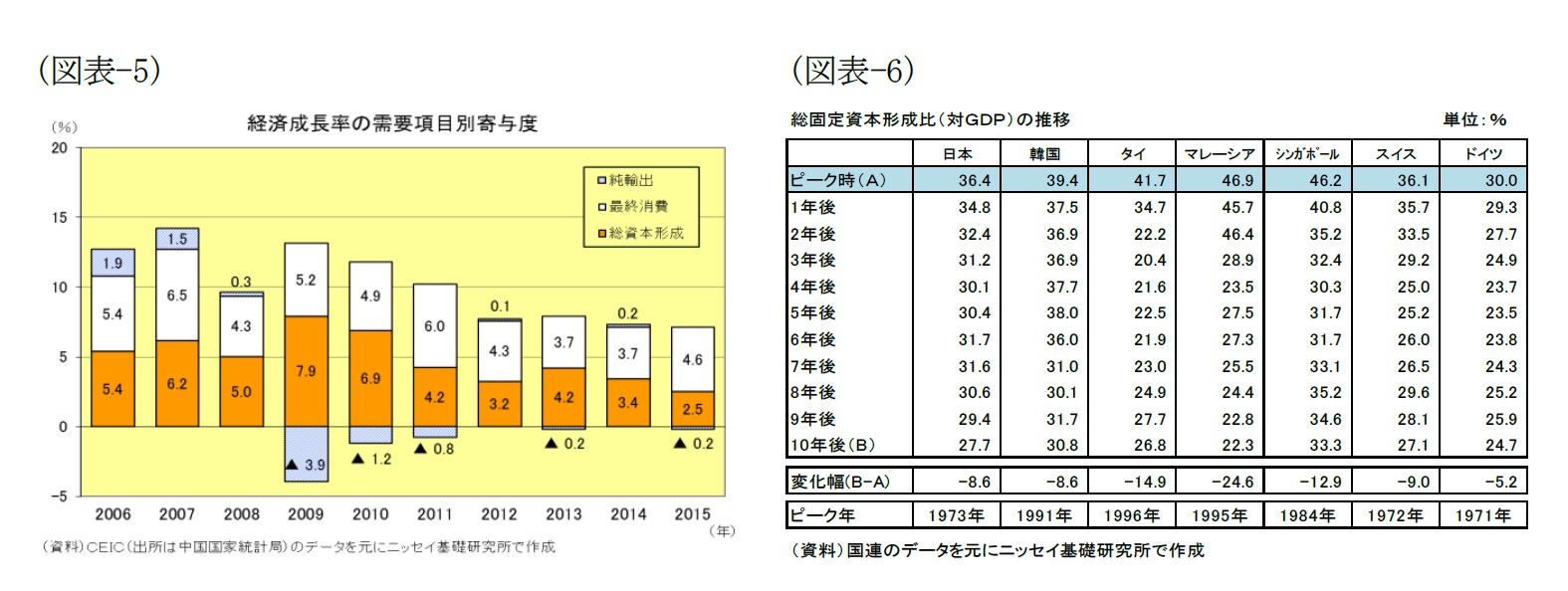

ここもと中国では投資主導から消費主導への転換が進んでおり、経済成長率への投資(総資本形成)の寄与度が低下する一方、消費(最終消費)の寄与度は高水準を維持している(図表-5)。

{kind=link}

投資ピークアウトを経験した先行工業国を見ると、ピーク後10年で投資(総固定資本形成)の比率は約12ポイント低下した(図表-6)。

従って、中国の投資比率も2013年の44.6%をピークに10年後には30%台前半まで低下する可能性がある。

その分、最終消費比率は高まりそうだが、個人消費の比率が高まらないようだと、政府支出の比率が高まる形となり、財政負担が増すことになりそうだ。

そして、前出の先行事例では、成長率もピーク時の約6割まで鈍化しており、高成長の復活は期待できそうにない。

関連レポート

(2016年4月13日「基礎研レター」より転載)

株式会社ニッセイ基礎研究所

経済研究部 上席研究員