1――7月の人民元の動き

7月の人民元レート(スポット・オファー、中国外貨取引センター)は米ドルに対して上昇、7月末は前月末比0.8%上昇の1米ドル=6.7291元で取引を終えた。

16年11月の米大統領選でトランプ氏が当選して以降、人民元は16年12月20日に付けた同6.9710元を下限とし、17年1月17日に付けた同6.8498元を上限とするボックス圏で推移していたが、5月31日にその上限を突破、その後は上昇傾向が続いている(図表-1)。

{kind=link}

世界の外為市場の動きを見ると、7月もユーロ高の目立つ展開だった。米国では、17年4-6月期の実質成長率が前期比年率2.6%増となるなど景気拡大が続いたが、7月26日の米連邦公開市場委員会(FOMC)後の声明で、保有資産の縮小に関して「早期に着手する」と明示するとともに、利上げに関しては急がない姿勢を示したことなどから、米ドルは多くの通貨に対して弱含みの展開となった。

一方、欧州では、仏大統領選を無事に終えてEU混乱のリスクが低下したのに加え、景気が上向いてきたことから、欧州中央銀行(ECB)のドラギ総裁は、7月20日の理事会後の記者会見で、量的緩和の縮小に関する議論は秋以降に行なうと明言した。

しかし、最近のユーロ高に対する懸念を示さなかったことなどから、ユーロドルは上昇の勢いをさらに強めることとなった。

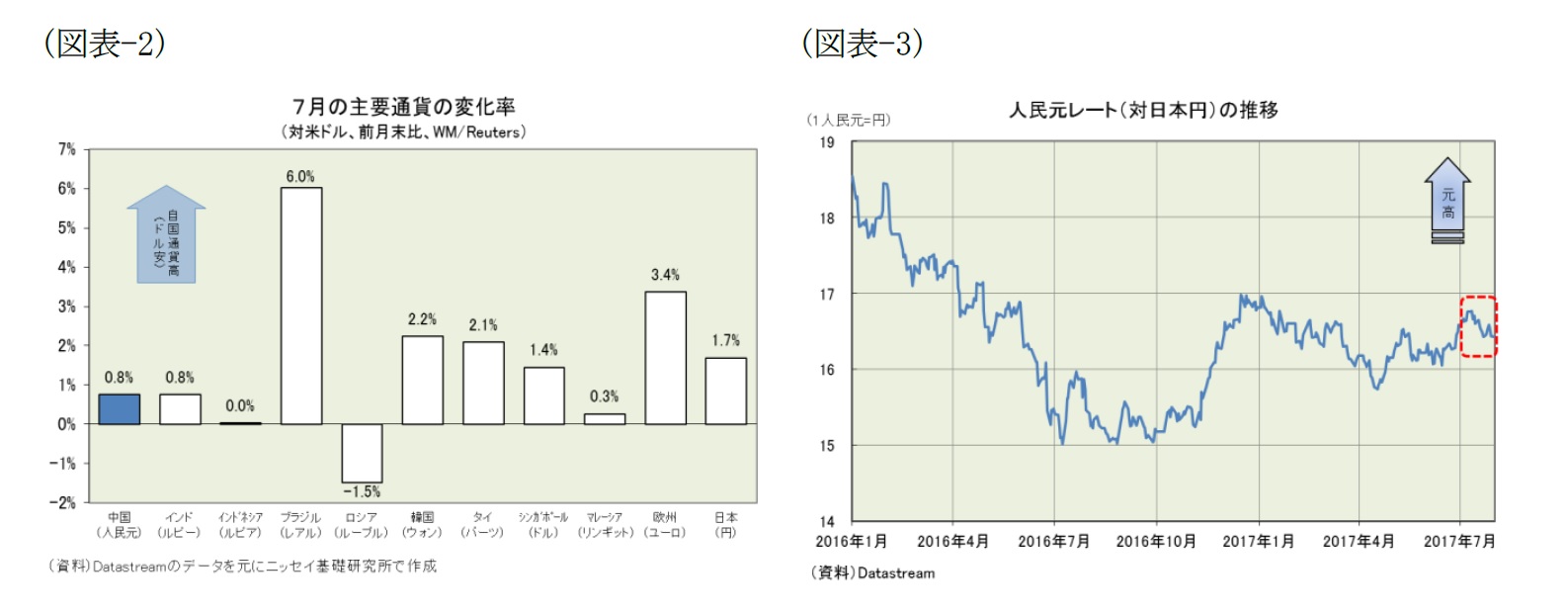

こうした外為市場の環境の下で、7月の人民元は米ドルに対して上昇したものの、ユーロドルの上昇に比べると小幅に留まったため、人民元はユーロに対して大きく下落することとなった(図表-2)。

なお、日本円も人民元以上に米ドルに対して上昇したため、日本円に対する人民元レートは100日本円=6.0882元(1元=16.425円)と、前月末比0.8%のの元安・円高となった(図表-3)。

{kind=link}

2――今後の展開

さて、9月末に向けての人民元レートは米ドルに対して、ボックス圏でほぼ横ばいの動きが続くと予想している。

しかし、ユーロドルが上振れすると、ユーロに対する人民元の割安感が顕著となるため、15年8月の「人民元ショック」と同様の事が起きる可能性があると見ており、ボックスの上限を1米ドル=6.5元へ引き上げることとした(想定レンジは1米ドル=6.5~6.9元、1元=16~17円)。

米中の経済金融動向を考えると、中国政府(含む中国人民銀行)は16年秋以降、住宅バブル退治に乗り出したため、景気指標の一部には陰りが見え始めている。

しかし、17年1-6月期の実質成長率が17年目標(6.5%前後)を大幅に上回るなど、景気の勢いは想定以上に強く、住宅バブル膨張にも歯止めが掛かっていない(図表-4)。従って、中国の基準金利は年内にも引き上げられる可能性がある。

他方、米国では景気の持続的な拡大が続いており、今後も段階的に政策金利を引き上げると見られるものの、トランプ政権への期待が萎むとともに米国の長期金利は低下、米中長期金利差は縮小していない(図表-5)。

従って、米利上げが先行して米中の短期金利差は縮小するものの、米中の長期金利差は縮小しない可能性が高いと見て、米ドルに対する人民元レートはほぼ横ばいと予想している。

{kind=link}

一方、「一帯一路」の反対側に位置する欧州ではユーロが上昇してきた。約3年前の14年に急落したユーロドルは、その後1ユーロ=1.1米ドルを中心とした狭いレンジで推移してきたが、この7月末にはレンジの上値抵抗線をブレイクした(図表-6)。

欧州政治の不透明感が晴れたことでユーロに対する信認が回復したこと、内需の好調に加えてここもとのユーロ安が欧州経済を支援して景気が回復してきたこと、そして量的緩和の縮小が視野に入ってきたためと考えられる。

月間ローソク足を見ても、17年3月以降5カ月連続で"陽線"となっており、ユーロの買い戻し圧力は強い。

{kind=link}

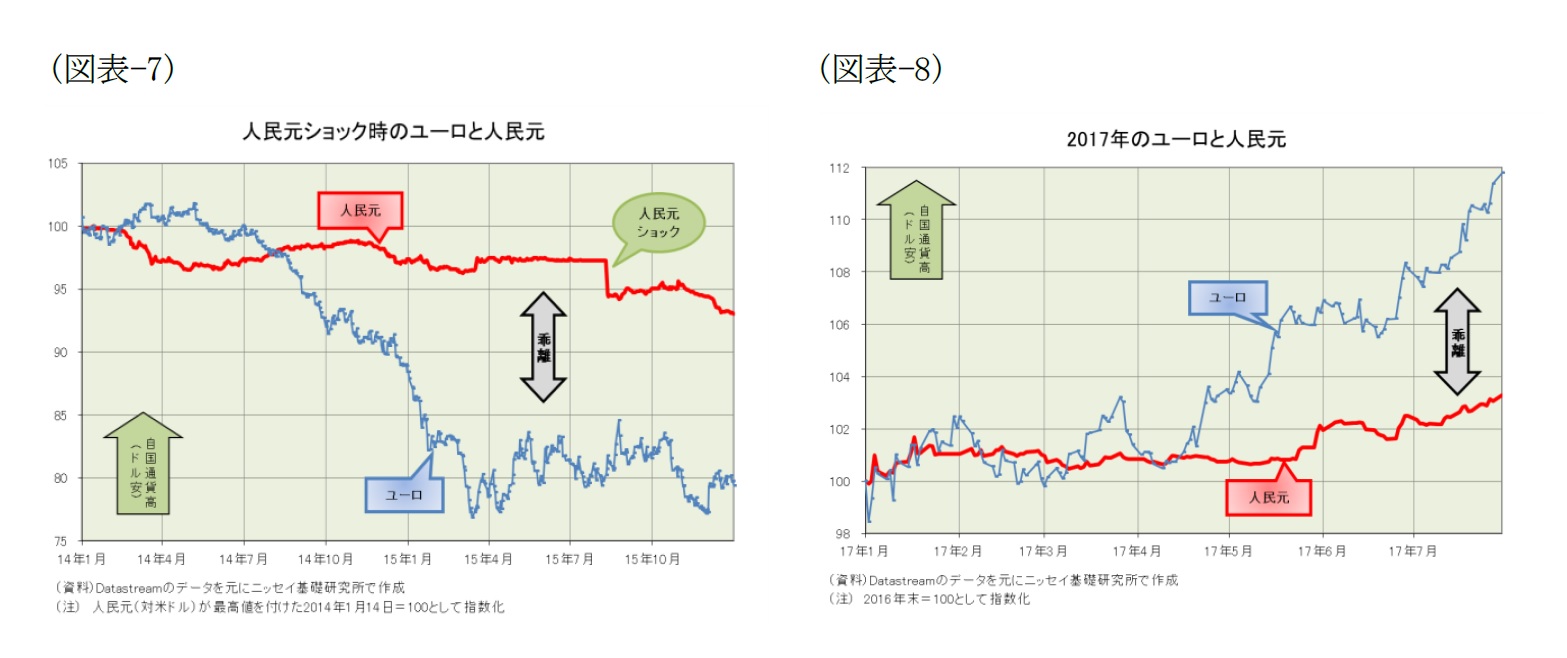

現在の人民元を取り巻く環境は、15年8月に「人民元ショック」が起きた時と似た面がある。「人民元ショック」前の人民元は米ドルに対して長らく横ばいで推移していたが、前述のとおりユーロが14年に急落したため、ユーロと人民元の間には大きな乖離が発生、ユーロに対する人民元の割高感が高まっていた(図表-7)。その乖離を調整しようとしたことが「人民元ショック」の背景であった。

一方、ここもとのユーロと人民元にも大きな乖離が生じ始めている。16年2月以降、人民元はバスケット通貨を参照して動くようになっており、米ドルに次いで比重の高いユーロドルの動きに3分の1前後の変動率で連動してきた。

それでも、ユーロドルが狭いレンジで循環的に上下を繰り返しているうちは大きな乖離は生じなかったが、今回はユーロドルが一方向に動きだしたためユーロと人民元の水準に大きな乖離が生じてしまった(図表-8)。

従って、人民元の値動きを安定させるために実施している中国人民銀行の行動が原因となって再び唐突な調整が起こる可能性が浮上したと考えられる。15年8月の「人民元ショック」とは逆方向ながらも、「第2の人民元ショック」には要注意である。

{kind=link}

【関連レポート】

(2017年8月2日「基礎研レター」より転載)

株式会社ニッセイ基礎研究所

経済研究部 上席研究員