異次元緩和下の日本の「影の金利」を推計してみた

2014/9/4のThe Wall Street Journal(日本版)に、『投資家は「影のFF金利」に注意すべき ~利上げ時期の手掛かりにも』といった記事が掲載された。

そこには、①2008年12月以降ゼロ~0.25%に据え置いているオーバーナイト物フェデラルファンド(FF)金利の誘導目標は16年半ばまでに約2%へ上昇すると予想されていること、②FRBが政策金利をゼロ近くまで押し下げると今度は景気刺激策として非伝統的な金融政策を実施したこと、といった現状がまず記述されている。

そして、FF金利がゼロ近辺に張り付いているため、金利変動と景気の関係性が見えにくくなり、エコノミストはFRBの新たな政策がどれほど景気刺激的なのか判断に窮していると述べている。

そこで、Wu and Xia(2014)(*1)の「影の金利」を紹介し、FRBの新しい政策導入に「影の金利」が反応していると指摘し、FRBの利上げ開始時期が迫れば、長期金利は調整局面に入り、「影の金利」もFFレートと同等水準まで上昇するはずであるとした。また、「影の金利」の上昇はFRBの誘導目標引上げまでに起きると予想しており、「影の金利」の動きに注視すべきと言及している。

さて、日本の「影の金利」に話題を移そう。要するに「影の金利」とは、政策金利がゼロで押さえられていなかったとしたら、マイナス何%水準なのか?を表す指標と解釈すればよい。

日本においても、金融調節の操作目的に採用されている無担保コールオーバーナイト物金利は、2008年以降0~0.1%とゼロ近辺に据え置かれている。そして、2013年から新たな景気刺激策として、黒田日銀総裁は量的・質的緩和の舵を切った。これは長期国債買入れやコミットメント等に基づく、まさに異次元の緩和策といえよう。

しかし、米国同様、政策金利がゼロ近辺に張り付いているため、この緩和策の効果は、観測される金利を介してのみでは、推し量れない。そこで、Wu and Xia(2014)と同様の発想に基づくGorovoi and Linetsky(2004)(*2)のモデルを用いて、2012年12月末以降(*3)の「影の金利」を金利の期間構造から月次で推計 してみた(図表1)。

{kind=link}

図表1から、「影の金利」はおおよそ-20%にも達しており、10年金利と似たような動きをしていることがわかる。2006年以前のゼロ金利政策下での「影の金利」が-10%前後であったこと(Ueno, Baba, and Sakurai(2006))を鑑みると、今日の量的緩和策はその2倍近いインパクトを有しているといえる。

また、図表1を詳細に検証すると、黒田総裁が次期日本銀行総裁候補となった2013年2月及び、サプライズ緩和後の2014年10末以降、「影の金利」は大きく上昇している。

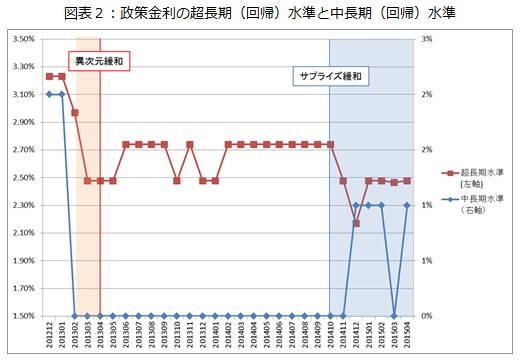

これは期待インフレ率上昇の示唆、もしくは貯蓄投資ギャップの改善(*5)を意味しているとも考えられる。また、「影の金利」と同時に推計される政策金利の中長期回帰水準は2013年2月以降ゼロに張り付き、超長期回帰水準は量的緩和のたびに低位に推移してきたことがわかる(図表2)。

{kind=link}

日本の場合、-20%にも達する「影の金利」がゼロに到達するまでにはまだまだ歳月を要しそうである。裏返せば、国債イールドカーブ(金利の期間構造)は残存4~5年ゾーンまでゼロ水準に張り付いてしまっているため、政策金利は当面ゼロ水準を推移することが予想され、マイナス幅の大きい「影の金利」が算出されたともいえる(*6)。

しかし、今後景気が堅調に回復すれば、「影の金利」は政策金利水準まで上昇し、ゼロに張り付いていた政策金利もプラスの値をとることになるだろう。ただし、この「影の金利」を無視し、十分な景気回復を待たず、突発的に出口戦略をとったとき、市場がどのような反応を示すかはかりかねる。

引き続き、「影の金利」の推移にも注視しつつ、量的緩和政策下のJGB市場をモニタリングしていきたい。

*1 Wu, J., and Xia, F., 2014, "Measuring the macroeconomic impact of monetary policy at the Zero Lower Bound", NBER Working Paper, 20117.

*2 Gorovoi, V., and Linetsky, V., 2004, "Black's model of interest rates as options, Eigenfunction expansions and Japanese interest rates", Mathematical Finance.

*3 Ueno, Y., Baba, N., and Sakurai, Y., 2006, "The Use of the Black Model of Interest Rates as Options for Monitoring the JGB Market Expectations", Bank of Japan Working Paper Series.では、Gorovoi and Linetsky(2004)を用いて、2006年までのゼロ金利政策下における「影の金利」が推計・検証されている。

*4 推計に用いた金利年限は、1年、2年、3年、4年、7年、10年、15年、18年、20年、30年、40年の11個であり、固有値は18個、また、パラメータについて幾つかの仮定を置いて推計している。

*5 詳細は注3のUeno, Baba, and Sakurai(2006)を参照せよ。

*6 昨今のイールドカーブの形状の決定要因は、「影の金利」が想定するスポットレートやフォワードレートの変動よりむしろ、単に需給バランスが大きいかもしれない。しかし、例えそうであったとしても、金融政策の効果をはかるという意味で、イールドカーブの歪みから「影の金利」を算出するアプローチ自体の否定には繋がらない。

関連レポート

(2015年5月21日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

金融研究部 研究員