ふるさと納税を「返礼品競争」と称するだけでは、実態を表現できなくなってきた感がある。平成28年度における市区町村別ふるさと納税受領額は、ECサイトで利用可能なポイントなど返礼品以外の特典の影響も受けているからだ(*1)。

返礼品以外の特典が台頭してくると、ふるさと納税に係る経費の構造も変わってくるに違いない。

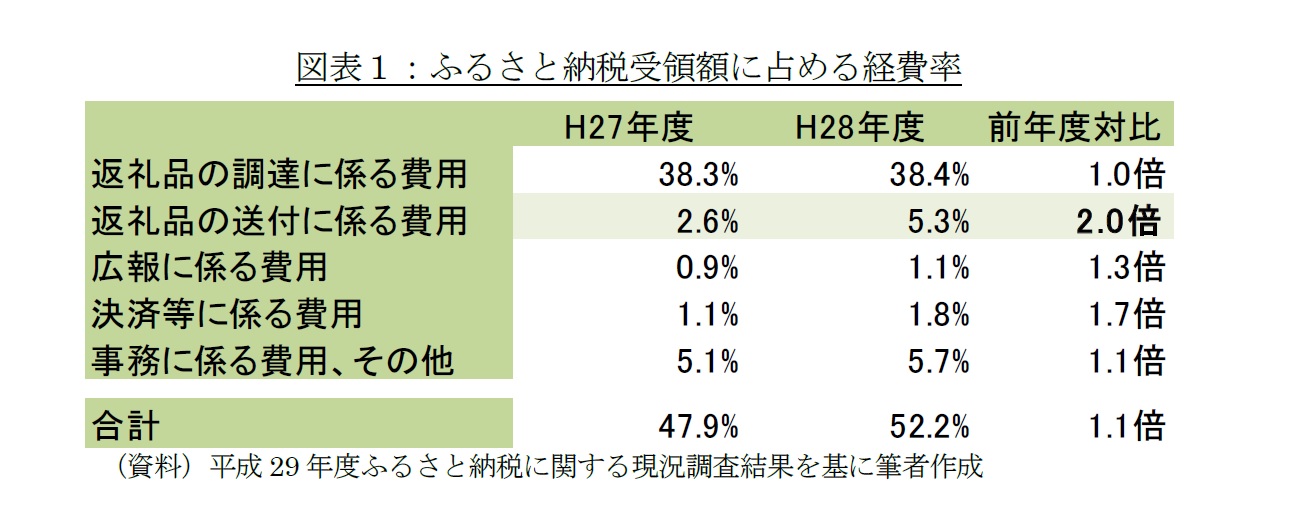

実際、返礼品以外の特典でふるさと納税受領額の大幅アップを達成した町は、ポータルサイト使用料等として、ふるさと納税として受領した金額の約13%(*2)の経費をかけ、これを「事務に係る費用、その他」に計上している。しかし、全国的にこの傾向が確認できるまでには至っていない(図表1)。

ふるさと納税受入額に占める総経費率は、47.9%から52.2%に増加し、「事務に係る費用、その他の経費」の寄与も否定できない。しかし、総経費率の増加にもっとも寄与しているのは、返礼品の送付にかかる費用の倍増である。

{kind=link}

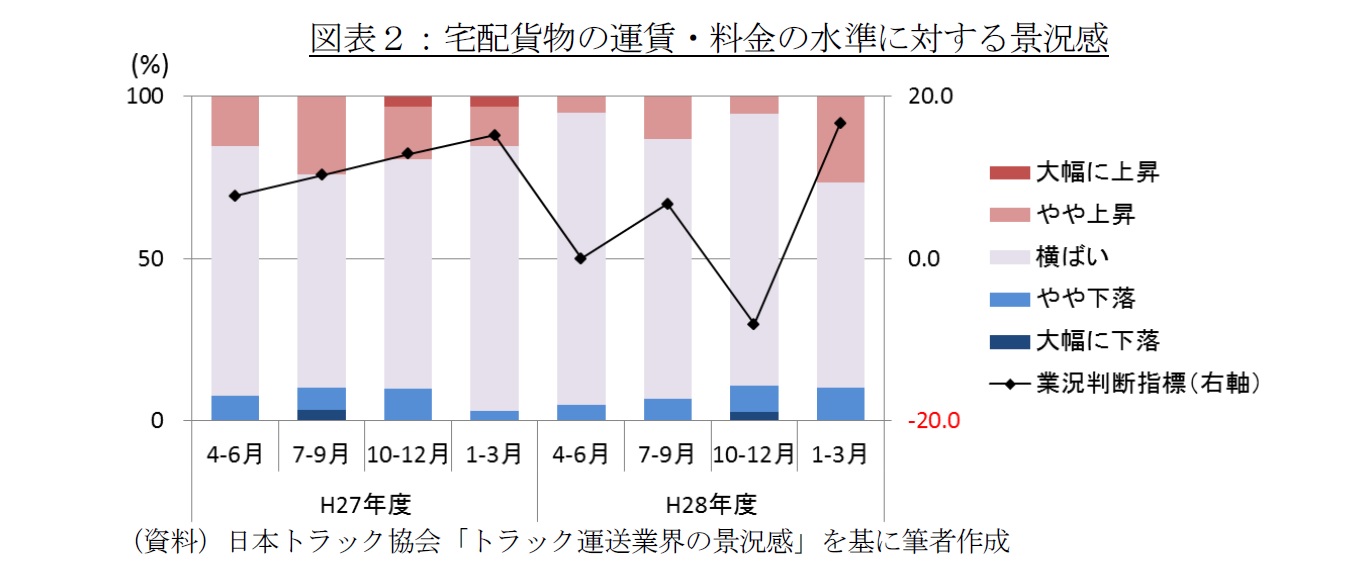

確かに、物流業界における人手不足の問題、これに伴う物流コスト上昇に関するニュースを見る機会が増えた。宅配貨物の運賃・料金の水準に対する景況判断指数からも、近年の物流コスト上昇は明らかである(図表2)。

しかし、日本銀行が公表する企業向けサービス価格指数(宅配便)の伸び率は1%程度だ(平成27年度始110.6、平成28年度末111.9)。2倍は高すぎではないだろうか。

返礼品の大型化・重量化が進んだのか、それとも、冷凍や冷蔵など配送に追加料金が必要な返礼品に人気が集中したのかなど、考えあぐねているとあることに気がついた。

{kind=link}

ふるさと納税に関する現況調査結果は、各自治体への調査票を集計したものである。調査票の「ふるさと納税の募集等に伴う費用」を記入する欄には「一括で事業者と契約している場合など、それぞれの区分毎の金額が分からない場合は、想定される額に按分の上、記入してください。」と注記されている。

しかし、返礼品の送付に係る費用(以下、送料)と返礼品の調達に係る費用(以下、調達費)を分けて報告する自治体は、返礼品を送付している自治体(以下、全体)の78%にとどまる(図表3)。しかし、ふるさと納税受領額上位20自治体だと17自治体(85%)、ふるさと納税増加額上位20自治体だと18自治体(90%)と、その割合はやや上昇する。

また、(平成27年度の実績を報告する)平成28年度の調査票においては、送料を調達費に合算して報告していたのに、平成29年度の調査票では分けて報告している自治体が全体の14%である。

それに対して、ふるさと納税受領額上位20自治体及び、ふるさと納税増加額上位20自治体だと、それぞれ同じく5自治体(25%)と、やはりその割合は上昇する。

{kind=link}

このように、ふるさと納税を多く受領する自治体ほど、送料と調達費を分けて報告する傾向が確認できる。物流コストの上昇の影響も否定しないが、返礼品の送付にかかる費用が倍増した背景には、報告方法が徹底されていない現状がある。

重箱の隅をつつくような話ではあるが、送料と調達費等を分離できない事を理由に、一部の自治体は、送料や調達費等の合算を「事務に係る費用、その他」に計上している。このように、報告方法が徹底されていない情報に、果たして利用価値はあるのだろうか。

幸い、ふるさと納税を多く受領する自治体ほど、詳細に報告する傾向があることから、費用の内訳を大まかに把握することは問題ないし、もちろん、総経費率を年度比較する事も問題ないだろう。しかし、個別の経費の全自治体合計値を、単純に年度比較すると、物流コストが倍増したといった誤った解釈を導きかねない。

ふるさと納税の受入額に対する調達費の割合は前年度と同水準だという解釈の信憑性も怪しくなる。そして、「事務に係る費用、その他の経費」の増加は軽微であるといった判断もできない。つまり、報告方法が徹底されていない情報でも利用価値はあるが、利用には注意を要するということだ。

では、情報の利用価値が低下するのは誰の責任だろうか。注記に従って報告していない自治体の責任もあろうが、平成29年度の調査では2割以上、平成28年度の調査においては3割程度の自治体が、送料と調達費を分けて報告できていない状況を考えると、報告の要求水準が高すぎる可能性はないだろうか。

せめて調査結果を取りまとめる段階で、報告方法が徹底されていない状況を踏まえ、「利用には注意を要する」といった注記を付すなどの配慮があっても良いと思うのだが、いかがだろうか。

(*1) 研究員の眼「抜け道を完全に封鎖できるか?」参照

(*2) 新聞報道によると、ECサイトは、ふるさと納税利用者に10%ポイントを付与している。このことから、ECサイトの取り分は3%程度と推測できる。

関連レポート

(2017年7月18日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

金融研究部 主任研究員