1――はじめに

筆者がふるさと納税について興味を持ったのは2年前。その時は各地方自治体の受付実績の全容把握は困難であった為、市町村単位の分析はあきらめた。福井県ふるさと納税情報センターが公表する各都道府県の受付実績データを用いたが、全都道府県を網羅することはできなかった。

それに対して、総務省が2016年6月に公表した「ふるさと納税に関する現況調査結果」は、当然ではあるが全地方自治体を対象としている。

全件調査結果である「ふるさと納税に関する現況調査結果」を拝見したところ、筆者のサンプリング調査による結論「寄附者の大多数は返礼品目当てである」と親和する内容であった。これぞ統計学の底力と喜び一入だ。

ただ、この喜びに共感していただける方は少ないであろうから、今回は「ふるさと納税に関する現況調査結果」のうち、筆者が注目した点を紹介する。

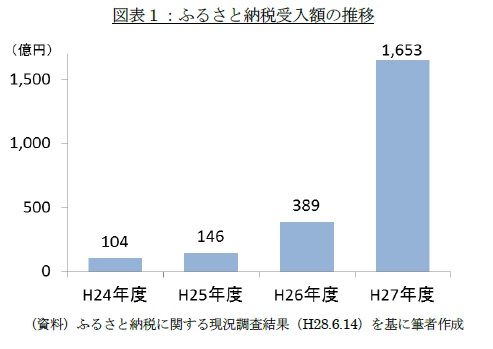

2――受入額が増えた理由は返礼品の充実が第一位

平成27年度のふるさと納税受入額は1,653億円と、前年度の4倍以上となった。平成27年度から、ふるさと納税枠の引き上げ、ふるさと納税ワンストップ特例制度が創設された効果が大きいと考えられる。

事実、同調査結果によるとふるさと納税の受入額が増加した主な理由として44.2%の団体が、「上記の制度拡充」をあげている。しかし、それをはるかに上回る56.9%の団体が同理由として「返礼品の充実」を上げている。

与えられた効果(制度の拡充)よりも、自ら勝ち取った効果(返礼品の充実)を高く評価するといったバイアスがあるかもしれないが、寄附者の大多数が返礼品目当てであることを、担当者は実感しているのであろう。

{kind=link}

3――返礼品を送付する地方自治体は9割以上

同調査結果によると、返礼品を送付している地方自治体は全体の90.5%に及ぶ。更に、返礼品を送付していない地方自治体のうち、半数以上が今後返礼品送付を検討していると答えている。

2年前のサンプリング調査では返礼品を送付している都道府県は全体の50%程度であったので、この急増には驚いた。

都道府県のみを対象としていたことによる影響の可能性を疑い、前回返礼品を送付していなかった都道府県の返礼品送付状況を確認した。結果、この2年間に返礼品を送付するようになった都道府県が少なくなかった。

総務省のふるさと納税ポータルサイトでは、ふるさと納税の大きな意義を3つ掲げている。そのうち1つが以下(抜粋)である。

自治体が国民に取組をアピールすることでふるさと納税を呼びかけ、自治体間の競争が進むこと。

それは、選んでもらうに相応しい、地域のあり方をあらためて考えるきっかけへとつながります。

確かに、ふるさと納税は自治体間の競争を進めていると思う。ただ、競争に打ち勝つには返礼品が必要不可欠なのが現状なのであろう。

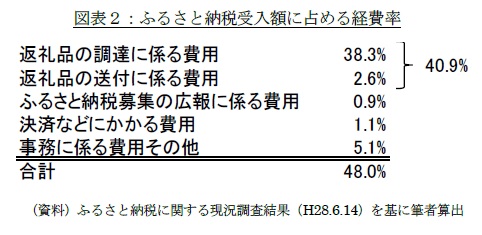

4――返礼品の平均還元率は40%強

では、競争に打ち勝つ為に各地方自治体はどの程度の経費を支払っているのだろうか。そこでふるさと納税の募集や受け入れ等に伴う経費(平成27年度)の全自治体合計額が、同年度のふるさと納税の受入額(全国計)に占める割合を計算した。

結果は図表2の通りであるが、返礼品の調達、送付に係る費用が40%を超えている。つまり、返礼品の還元率が平均40%程度であることを意味する。

{kind=link}

現在は、返礼品の量・質が寄附金額に比例するのが主流であるが、2年前は、一定額以上の寄付金に対し一律の返礼品を送付するのが主流であった。

そのため、1万円を寄附して3千円の返礼品を受け取った人が10人いるのか、1人が10万円を寄附して3千円の返礼品を受け取ったのかはわからず、手元のサンプリング調査データでは当時の還元率を計算することは不可能だ。

しかし、寄附者全員が返礼品を受け取れる最低金額を寄附していたという極端な仮定の下でも、当時の還元率の平均は30%に満たない。つまり、少なく見積もっても、この2年間で平均還元率が10%以上、上昇したと考えられる。

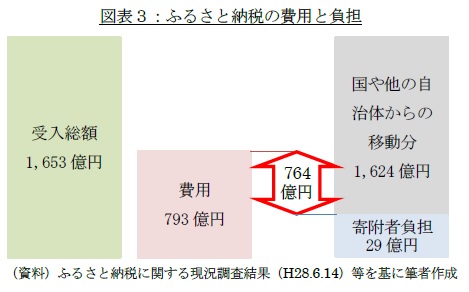

5――ふるさと納税制度の実質予算は年間764億円

最後に、ふるさと納税制度による「地方創生」のための実質予算を確認する。

まず、平成27年度の経費総額は793億円(ふるさと納税受入額1,653億円×経費率48%相当)である。

ふるさと納税を行う納税者の寄附先数の平均が5と仮定(*1)すると、平成27年度の受入件数が726万件なので、145万人弱が、自己負担額2,000円だけ余分に、国もしくは自治体に納めたことになる。

しかし、寄附者が負担するのは、793億円のうち29億円程度(145万人×2,000円)に過ぎない。

そして、差額は国が受け取るはずだった所得税や他の自治体が受け取るはずだった住民税からの移動に他ならない。国全体で捉えると、差額の764億円の持ち出しである。

つまり、平成27年度におけるふるさと納税制度運営に係る実質予算が764億円であったと言い換えられる。

ちなみに、一億総活躍推進室が公表する「平成28年度予算の概要」によると、「第一の矢:希望を生み出す強い経済」の為の主な予算合計が2,452億円、同じく「第二の矢:夢をつむぐ子育て支援」は8,864億円、「第三の矢:安心につながる社会保障」は1,240億円(*2)である。

764億円は、決して瑣末な額ではない。

{kind=link}

もちろん、経費は金額の多寡ではなく、それによって生み出される便益との比較で判断されるべきだ。事実、公共事業の評価手法の一つに費用便益分析がある。

公共事業がもたらす便益の現在価値を公共事業の費用の現在価値で割った値を費用便益比とし、費用便益比が高いほどよいと考える手法である。1を超えるとその事業は妥当と判断される。

ちなみに、既に中止が決定している某都市・幹線鉄道整備事業の費用便益比は1.7だったようだ(*3)。

平成27年度単年度で、少なくとも、1,300億円(764億円の1.7倍相当)の便益があったことを願いたい。

(*1) 平成26年度のふるさと納税受け入れ件数1,912,922件に対し、平成26年中のふるさと納税にかかる寄附金税額控除適用者数が435,720人である。このことから、ふるさと納税を行う納税者の寄附先数の平均は4.4である。また、ふるさと納税ワンストップ特例制度を適用するには寄附先を5団体以下に抑える必要があることから、妥当な仮定と考える。

(*2) 第一の矢と第三の矢にまたがる年金生活者等支援臨時福祉給付金に係る予算は案分した。

(*3) 山田宏「公共事業における費用便益分析の役割」『立法と調査』参議院事務局企画調整室編、2006、通号256参照。なお、中止理由は費用便益比の不確実性(リスク)であって、は費用便益比自体ではない。

関連レポート

(2016年7月22日「基礎研レター」より転載)

株式会社ニッセイ基礎研究所

金融研究部 准主任研究員