1. はじめに

平成27年度のふるさと納税受入額は1,653億円と、前年度の4倍以上であったが、「今年はさらに増え続けていて、1.5倍は超える勢い」(*1)らしい。このような背景があるからか、ふるさと納税に関する情報開示にも勢いがある。

2016年6月に各自治体別のふるさと納税受入額及び受入件数(税収が増加する側の情報)が公表された。その2カ月後の2016年8月には、各自治体別にふるさと納税に係る控除額等(税収が減少する側の情報)が公表された。

当レポートでは、税収が減少する側の情報と、「平成27年度 市町村税課税状況等の調」を用いて、ふるさと納税利用者を概観する。

2. 納税義務者の2.3%が利用

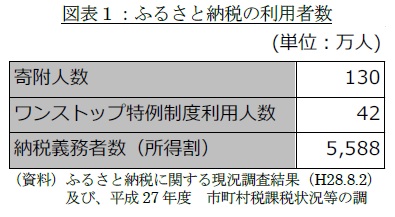

2016年8月に公表された「ふるさと納税に関する現況調査結果(税額控除の実績等)」によると、平成28年度にふるさと納税に係る税控除の適用を受けた人(平成27年1月1日~平成27年12月31日寄附分)は、対前年度比3倍の130万人。

一方、「平成27年度 市町村税課税状況等の調」によると、納税義務者数(所得割)は5,588万人に及ぶ。納税義務者数(所得割)は、平成27年度と平成28年度で大差ないだろうから、ふるさと納税に係る税控除の適用を受けた人は2.3%程度であったと考えられる。

話題になっている割には少ないと考えるのは筆者だけではないだろう。

なお、ワンストップ特例制度を利用した人数は42万人程度。ふるさと納税利用者全体の3分の1を占める。

{kind=link}

3. やっぱり高額所得者ほど利用している

全国ではふるさと納税の利用率は2.3%程度にとどまるが、市区町村別に見ると利用率に差がある。一人当たり課税対象所得を基準に、市区町村を10グループに分割し、各グループ別の利用率を求めると、一人当たり課税対象所得が多い市区町村ほど、利用率が高いことが分かる(図表2)。

そして、一人当たり課税対象所得が最も多い第1グループの利用率は、最も少ない第10グループの利用率の6倍を上回る。やはり、高額所得者ほどふるさと納税のメリットを享受しやすいのだろう 。

{kind=link}

しかし、図表2が示す傾向は、ふるさと納税が高額所得者ほど有利な制度によるものではなく、都会の居住者を対象とする制度の由来を反映しているに過ぎないといった反論もある。

そもそも制度の由来とは、以下のようなものである。

多くの国民が、地方で生まれ、教育を受け、育ったのに、進学や就職を機に都会に出る。その結果、都会には税収が入るが、地方に税収が入らない。自分を育んでくれた「ふるさと」に納税できる制度があっても良いのではないか、という問題提起が、ふるさと納税の始まりである。

問題提起における都会と地方の定義があいまいだが、納税義務者が多い地域を都会、納税義務者が少ない地域を地方と定義してもあながち間違いではないだろう。

そこで、一人当たり課税対象所得と納税義務者数との間の相関係数を計算すると0.35だった。制度は都会の居住者が利用すること想定しているが、都会ほど一人当たり課税対象所得が高い。このため、図表2の結果が得られたというのが、上記の反論であり、一理ある。

4. 都市部と地方部の所得格差の影響だけではない

そこで、図表2が示す傾向が、制度の由来に起因するのかどうかを二つの方法を用いて確認する。

まず、対象を地方の市区町村に限定し、一人当たり課税対象所得とふるさと納税の利用率が正の相関関係にあるかどうかを確認する。なお、地方の判断は3章と同様に、市区町村毎の納税義務者数によって判断する。

具体的には納税義務者数が1万人未満の市区町村を地方と分類する場合、同様に1万5千人未満の市区町村を地方と分類する場合、2万人未満を地方と分類する場合の3パターンを用いる。

結果は、地方の判断に用いる納税義務者数により異なるが、相関係数は0.4前後で(図表3)、地方に限定しても、一人当たり課税対象所得が高いほど、ふるさと納税の利用率が高い傾向が確認できる。

{kind=link}

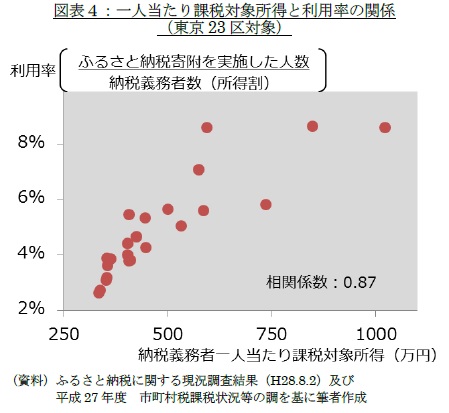

次に、東京23区を対象に、一人当たり課税対象所得とふるさと納税の利用率の関係を確認する(図表4)。図表3と同様、一人当たり課税対象所得が高いほど、ふるさと納税の利用率が高い傾向が確認できる。加えて、利用率が8%を超える区が3区もあることが読み取れる。

以上から、図表2が示す傾向は都会の居住者を対象とする制度の由来を反映していることだけが原因とは考えにくい。

{kind=link}

納税義務者が多い都会ほど一人当たり課税対象所得が高い傾向も手伝って、ふるさと納税の利用者は都会の居住者に偏っている。しかし、ふるさと納税の利用者の中心は都会の居住者と解釈するのは正しくない。

やはり、ふるさと納税の利用者の中心は、より多くのメリットを享受可能な高額納税者と解釈すべきだろう。納税義務者数が2千人に満たない地方の市区町村だが、一人当たり課税対象所得が高い市区町村もある。その中には、ふるさと利用率が3%を超える市町村が複数あるのも事実だ。

(*1) 2016年10月22日に開催された「ふるさと納税大感謝祭」における菅官房長官のコメントより

【関連レポート】

(2016年11月2日「基礎研レター」より転載)

株式会社ニッセイ基礎研究所

金融研究部 准主任研究員