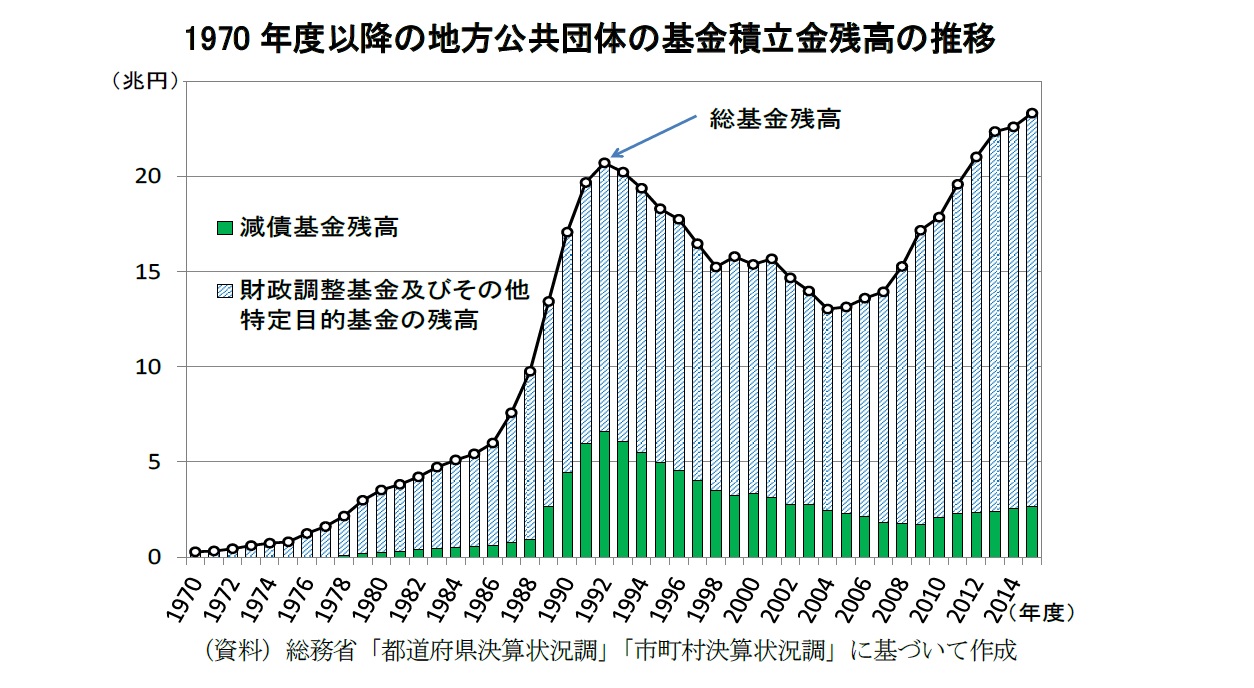

1.ピーク時の半分に満たない減債基金残高

前回の当コラムでは、地方公共団体が保有する基金の積立金残高が増大を続け、かつてない水準にまで上昇していることについて論じたが 、地方債の償還に備えるための基金に限れば、むしろ積立不足が拡大している可能性がある。

最新時点(2015年度末)の23兆3,353億円という積立金残高には、内数として減債基金分も含まれているが、その金額は2兆6,741億円とピーク時(1992年度末)における6兆5,873億円の半分にも満たない水準にとどまっている。

しかも、この数字は、積立不足について懸念する必要がさほど高くない種類の地方債(後述の「定時償還方式地方債」)のものであり、十分な積立が行われているか否かが問われるべき種類の地方債(「満期一括償還方式地方債」)については、基金統計の集計対象から外れている。

積立不足があまり論じられないのは、このような統計の問題があるからであり、以下では、この点を考慮に入れたうえで真実に迫ることとしたい。

{kind=link}

2.地方債の減債基金の必要性と償還方式の関係

地方債の減債基金は将来の償還のための資金を事前に積み立てたものであり、積立不足問題は地方債の償還方式と裏腹の関係にある。

その償還方式は、国債と同じ「満期一括償還方式」と地方債固有とも言える「定時償還方式」とに二分されるが、積立不足問題を懸念しなければならないのは、満期一括償還方式地方債の方である。

まず、満期一括償還方式においては、元金の支払いは一括して満期時に行われ、利払いは年2回行われる。これに対して、定時償還方式とは、住宅ローン返済と同様に、元金均等、もしくは元利均等での"分割払い"による償還を満期到来まで続けるというものである。

一方、減債基金の目的は、毎年度の予算に対して、償還に伴う資金支出によって他の歳出が制約されてしまう事態を回避すること、地方債残高を着実に減少させることにあるが、減債基金以外への積立以外の方法によって、その2つの目的を果たしてしまうのが、定時償還方式である。

年々の地方債発行額を同水準に保てば、その後の償還費も自然に平準化できるし、約定された償還スケジュールにしたがって、地方債残高は着実に減少していくからである。

定時償還方式を採用していても、後年度の償還費は過去の異なった起債年度の分が積み重なるため、地方債発行が集中的に行われた期間があれば、多額の償還資金が必要となる時期も特定期間に偏ってしまう。その場合には、減債基金への事前積立があれば、望ましいことは言うまでもない。

しかし、真に、償還金の事前積立が求められるのは、満期時に巨額の資金流出が生ずる満期一括償還方式地方債である。

3.満期一括償還方式地方債に関する統計の限界と別途公表されている資料

冒頭で述べたように、その満期一括償還方式地方債に関しては、基金統計の集計対象から除外されている。言い換えると、積立金残高の数字は、定時償還方式地方債の分に限定されている。

決算上、満期一括償還方式地方債について、減債基金への積立を行った場合は、当該積立額は基金積立額には計上せず、公債費の中の元金償還額として計上するルールがあるからである。

フローの積立額を償還費として扱うルールの結果として、現実には存在する減債基金における積立金残高は存在しないものとして扱われる。その代わり、満期前であっても、地方債残高から積立額が控除されて、あたかも部分的に償還が行われたかのように数値処理されている。

これらの取扱いについては、一般向けの説明はほとんどなされていないため、理解を阻む一因となっている。

このように、満期一括償還方式地方債の実態を把握することは、決算統計からは八方ふさがりの状況にある。そうした中での一筋の光明と言えるのが、財政健全化を推進する観点から、決算統計とは別の情報開示が始まったことである。

地方公共団体が財政状況を自己点検し、住民に伝えるためのツールとして、4種類の健全化判断比率が採用されているが、その算定の基礎データをとりまとめた「財政状況資料集」が5年前から公表が始まり、積立不足に関するデータも開示されている。

注目されるのは、「積立不足額を考慮して算定した額」という項目である。これは、公債費負担の重さを測る「実質公債費比率」の算定に際して、満期一括償還方式地方債の積立不足について加算されるものである。

4.実質公債費比率に反映される満期一括償還方式地方債の積立不足とその拡大

「積立不足額を考慮して算定した額」とは、満期一括償還方式地方債に関する減債基金への積立が満期到来までの期間に見合った積立ペースとなっているかどうかに着目し、理論積立残高と現実の積立残高を比較し、不足額の一部を計上したものである。

毎年の理論積立額は、実際の償還年限にかかわらず、一律30年と仮想された償還年限の下、発行額の3.3%(1/30)とすることが定められており、その積算値に基づくストックの不足額を算定に反映しているところに意義がある(*1)。

重要なのは、積立金残高自体ではなく、平準的な積立ペースに照らし合せた際の不足額が存在するか否かだからである。

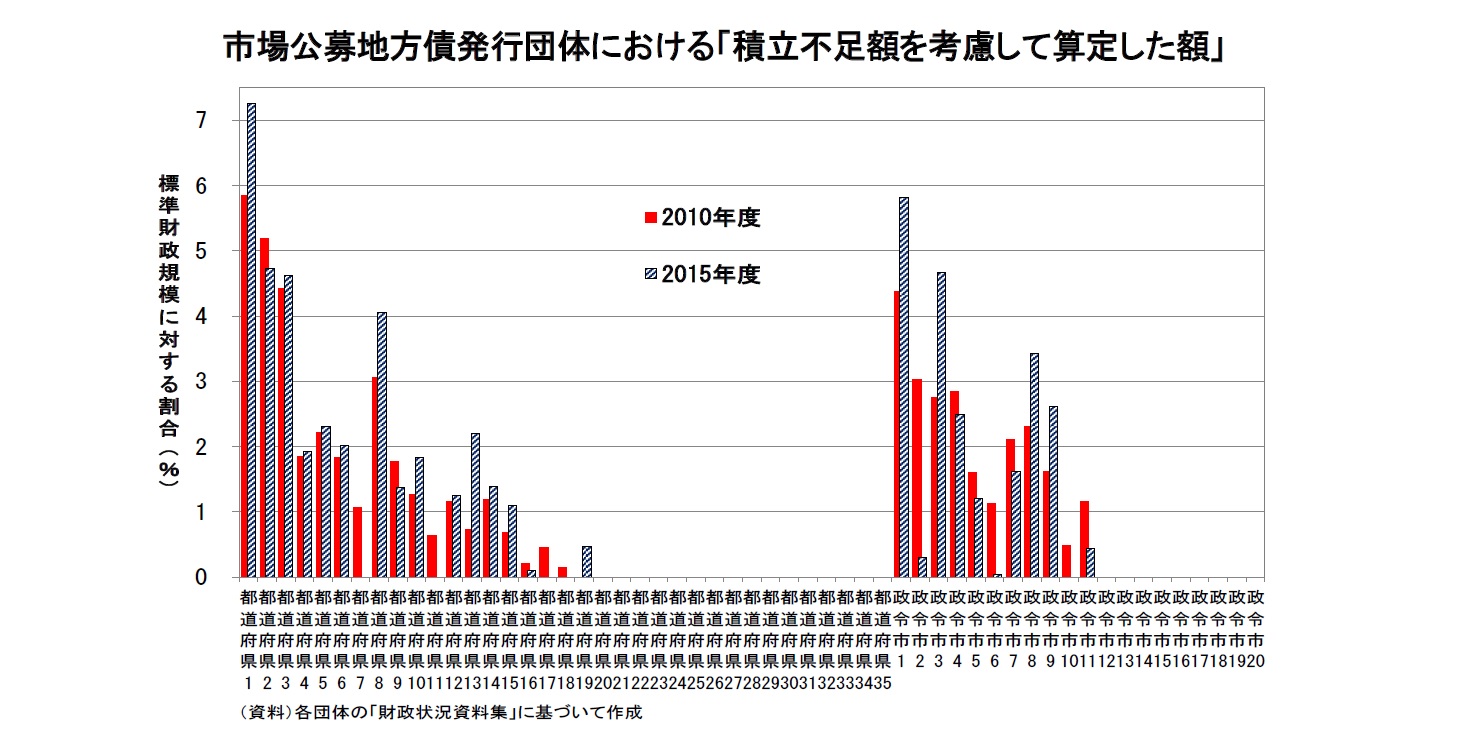

下図は、その不足額の標準財政規模に対する割合について、55の市場公募地方債発行団体(*2)における2015年度実績値と5年前の実績値とを比較したものである。

市場公募地方債発行団体に限定したのは、満期一括償還方式地方債は、主として、市場公募地方債で採用される方式であって、財政規模の小さい地方公共団体では、満期一括償還方式地方債はほとんど発行されないと見られるからである。

{kind=link}

まず、実質公債費比率算定上の「積立不足額を考慮して算定した額」がゼロではない団体は、2010年度から2015年度にかけて減ってはいる。しかし、この金額が増えている団体が16団体もあり、総額は4,340億円から4,918億円へと増えている。

本当の積立不足残高は、これらの金額の4~5倍と推測されるため(*3)、2兆円程度の積立不足残高が存在することになる(*4)。

最初の問題意識に戻れば、地方公共団体の総基金残高が増大を続けているといっても、その一方で、償還資金の積立が望まれる満期一括償還方式地方債のための減債基金に限れば、むしろ積立不足が拡大している。財政健全化の観点からは、楽観視できる状況には程遠いことを認識すべきであろう。

(*1) ただし、算定に際しては、借換債発行分を除外するなど複雑な変換式が用いられており、「積立不足額を考慮して算定した額」は「積立不足残高」よりも小さい金額となる。しかし、「積立不足残高」自体は公表されていない。

(*2) 現在、市場公募地方債発行団体は、47都道府県中の35都道府県と20の政令市(全政令市)という財政規模の大きい地方公共団体に限定されている。なお、市場公募地方債発行団体であっても、市場公募債以外の地方債も発行する。

(*3) 『日経グローカル』No.316(2017.5.15号)43頁に、積立不足残高調査に対する個別団体の回答が掲載されており、その金額と公表された「積立不足額を考慮して算定した額」との比較によって、推測することができる。

(*4) その積立不足残高も、30年という償還年限を前提にしたうえでの不足額であって、現実の償還年限がそれより短ければ、真の不足額はさらに大きいことになる。

関連レポート

(2017年7月3日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

経済研究部 主任研究員