AIと共にブーム到来?

2016年も残りわずかになりました。今年の流行のひとつとして、AI(Artificial Intelligence:人工知能)が間違いなく挙げられるのではないでしょうか。

3月にAI(米グーグル傘下の英ディープマインドが開発したアルファ碁)が世界のトップ棋士に勝利したことから、ブームに火がつきました。それ以降、AIに関するニュースを目にしない日が無いくらい、関心が高まっています。

そんなAIブームに乗じて、ロボ・アドバイザー(または略したロボアド)という言葉を耳にした方も多いのではないでしょうか。この1年で様々な金融機関から、ロボ・アドバイザーの提供が開始されました。

なお、ここでいうロボ・アドバイザーとは「インターネット上で資産運用を提案してくれるウェブサービス」として話を進めます。

ロボの着ぐるみを着たアドバイザー

ロボ・アドバイザーは、今まで年金運用やラップ口座などで蓄積した技術やノウハウをシステム化したサービスと筆者は考えています。

「ロボ」が「ロボ」自身の判断でアドバイスを導きだしているというよりも、あらかじめ人(専門家)が作ったアンケートとポートフォリオの組み合わせを元に提案してくれるシステムといったほうが正しいためです。

実際に提供されているものを見る限りでは、機械学習やディープ・ラーニングといったAI技術は、これから応用される段階にあると思われます。

まずロボ・アドバイザーのサービスを受けるには、5問から15問程度のアンケートに答えることになります。どのような運用が適切か(どの程度、価格下落リスクを許容できるのか)、どのような運用ニーズがあるのかなどを把握するためです。

アンケートの設問は、グラフなど分かりやすく可視化していたりしており、専門知識や投資経験が無くても簡単に答えられるようになっています。

内容は主に、顧客の属性、顧客の選好、投資予定資金の特性に関することが中心であり【図表1】、今まで証券口座開設時やラップ口座の運用開始時に行われていたアンケートと似たものといえます。

{kind=link}

また、アンケート結果を元に提示されるポートフォリオ(資産配分)案についても、プロ(機関投資家)が用いてきた定量的な手法を元に配分比率を決定しているようです。

多くのロボ・アドバイザーでは、短期的な利益を追求するのではなく、長期的な視点に立って適切に資産形成が出来るように、配分比率が決定されているものと推測されます。

ポートフォリオ構築の際に用いている理論や方法は同じですので、ロボ・アドバイザーは人よりも優れた提案をしてくれるといった妄想は抱かないほうがよいでしょう。

均一のアドバイスを小口かつ低コストで提供

では、ロボ・アドバイザーの魅力はどこにあるでしょう。プロのアドバイスに基づいた自分にあった運用を、小口でしかも低コストで始められるところだと思います。

ロボ・アドバイザーに似たサービスとして、ラップ口座が以前からありました。しかし、ラップ口座は一千万円単位の資金を持つ富裕層しか利用できませんでした。

ここ2、3年で急速に小口化が進んだとはいえ、それでも数百万円からしか受けられないサービスとなっています。それがロボ・アドバイザーはアドバイスのみ(ポートフォリオ案の提示のみ)だと基本的に誰でも受けられ、一任して運用をお願いするにしても少額から始められるものばかりです。

また手数料についても、ラップ口座だとほとんどが年間1%以上です。それがロボ・アドバイザーでは高くても1%程度です。システム化により人手がかからなくなっており、その分、手数料が安くなっています。

アンケートに基づいた機械的なアドバイスですので、専任コンサルタントのようなきめ細やかなアドバイスは期待できません。それでも、「手軽に自分に適したポートフォリオを知りたい」といった目的でしたら、ロボ・アドバイザーでも十分満足できるサービスといえるでしょう。

ポイントは「使いやすさ」と「パフォーマンス」

では現在、銀行、証券、運用会社といった様々な金融機関からロボ・アドバイザーは提供されていますが、自分にあったロボ・アドバイザーを選ぶにはどうすればよいでしょうか。

ロボ・アドバイザー選びは「使いやすさ」と「パフォーマンス」の2つの軸で考えると良いと考えています。なお、ここでいう「パフォーマンス」とは、コストを控除した後の投資家が実際に享受できるリターンです。

「使いやすさ」はどうやって運用するかの確認を

まず、「使いやすさ」はHPの使いやすさよりも、提案されたポートフォリオをどのように運用するのかが最も重要になります。せっかくアドバイスを受けても、生かせなければ意味がありません。

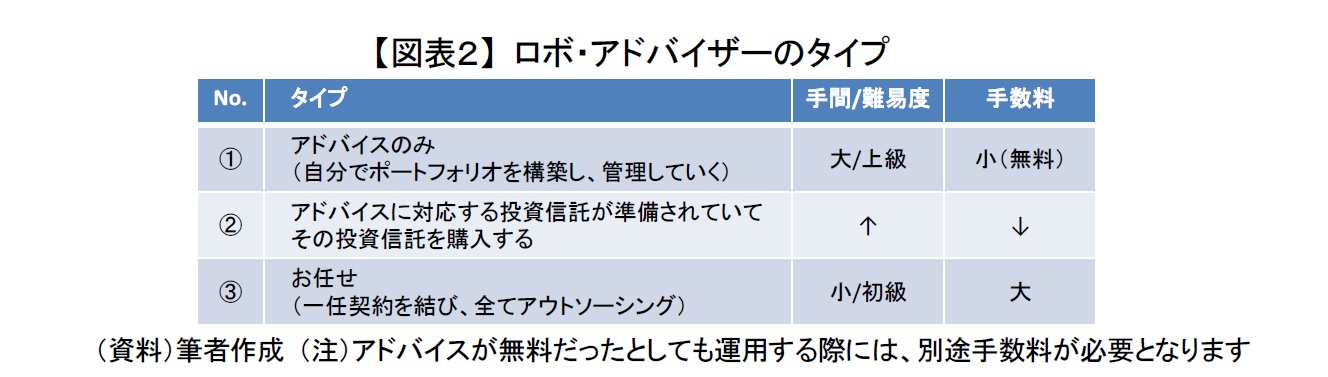

実際に運用することまで考えると、ロボ・アドバイザーは大きく分けて3つのタイプがあります【図表2】。

{kind=link}

一概にどのタイプが優れているというわけではありません。手間と手数料を天秤にかけた上で、どれが最も自分に適したサービスなのかを検討する必要があります。

アドバイスのみの場合①は、無料の情報提供サービスとなります。そのため、自分で複数の投資信託やETFを購入し、管理していく必要があります。手間もかかる上に、よほどサポートが万全でないと実際に運用を始めるにはハードルが高いではないでしょうか。

その一方で、お任せの場合③、契約を結んでしまえばお任せで勝手に運用してくれ、資産運用初心者でも気軽に始めることができます。その分、手数料が必要となります。

②は投資信託を自分で購入する必要があるものの、買う投資信託がはっきり分かっており、購入する投資信託は一つで済みます。また管理も基本的に運用会社がやってくれますので、①と比べると手間がかかりません。

また、③と比べると手数料も安くなっており、①と③の中間のサービスといえます。欠点としては、準備されている投資信託の数に限りがあり、①や③と比べて提案されるポートフォリオ案が少ないと思われます。投資家のきめ細かいニーズを組みとることは不向きかもしれません。

「パフォーマンス」は手数料以外、評価しにくい

「使いやすさ」と並んで重要となるのは、やはり運用のうまさを表す「パフォーマンス」でしょう。ただし、「パフォーマンス」は定性的に評価するのが困難です。

たとえば組入れ資産数が多ければ、資産が分散された良いポートフォリオに見えるかも知れません。

しかし、似たような値動きをする(相関が高い)資産ばかり組み込まれていた場合、期待したほど分散効果が得られない可能性があります。そのため、組入れ資産数を比べるだけでは、あまり意味がありません。

また、信託報酬が安い海外上場ETFを使ってポートフォリオを構築しているから良いというわけでもないと思います。全体の費用で考える必要があるためです。

どれだけ信託報酬が安いETFを使ってもそれ以外の手数料が高ければ、利用者が支払うトータルのコストは大きくなります。

「パフォーマンス」は提案されたポートフォリオの情報だけでなく、過去に提供されていたポートフォリオがその後どの程度、実際にパフォーマンスをあげていたかも合わせて参考にするべきです。

過去のパフォーマンスは将来のパフォーマンスを保障してくれるわけではありません。しかし、どんなに優れた運用を謳っていても、それに見合うパフォーマンスを過去に上げていない場合には鵜呑みにできません。

機関投資家だと、実績のパフォーマンスが3年に満たない場合は評価できないとして、門前払いしてしまうケースもあります。

しかし、ロボ・アドバイザーの過去のアドバイザーとしての成績を見ることは極めて困難です。

ロボ・アドバイザーのサービスが始まってから日が浅く、長期の実績データが存在しないためです。加えて、①や③の場合には運用開始前の実際のパフォーマンスを知ることも容易ではありません。

代わりにシミュレーション結果が提供されるかも知れませんが、シミュレーション期間のデータも参考にしたうえでポートフォリオを構築しており、実績のパフォーマンスとは分けて考える必要があります。

そのため、②や③の場合は、単純に手数料を重視するのも一つだと筆者は考えています。確実に引かれる手数料は、将来のパフォーマンスについて評価できる唯一の手がかりだからです。

投資期間が長くなれば長くなるほど、支払う手数料は大きくなってしまうため、腰をすえて投資しようと考えるならばなおのことです。

おわりに

ロボ・アドバイザーの概要やポイントについて見てきましたが、個人投資家から見て一番のメリットはインターネットから気軽に無料で試せることかも知れません。

対面だと相談したら断りにくくなるといった心境になりやすくなりますが、インターネットでしたら気に入らなければブラウザを閉じればいいだけです。

さらにロボ・アドバイザーだと、ネットショッピングで最安値のお店を探すように、じっくりとサービスや提案ポートフォリオを比較、検討することもできます。

もし興味をお持ちになったら、ロボ・アドバイザーのアンケートに答えて、ご自身の資産運用のヒントにしてみてはいかがでしょうか。

関連レポート

(2016年12月8日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

金融研究部 研究員