日本版スチュワードシップ・コードが策定されて1年以上経過した。スチュワードシップ受け入れ機関(以下、機関)のHPを参考に、機関投資家は何を基準に業績不振と判断するのかを探った。

【スチュワードシップ・コード】

スチュワードシップ・コードは、責任ある機関投資家の諸原則とも言われる。機関投資家の責任とは、投資先企業の持続的成長などを促すことで、顧客の中長期的な投資リターンの拡大を図る責任を指す。そして、日本版スチュワードシップ・コードには、その責任を果たすのに有用と考えられる7つの原則が定められている。

日本版スチュワードシップ・コードを受け入れるか否かは自由だ。また、受け入れても、7つの原則を全て実施する必要はない。ただし、その場合は実施しない理由を説明する必要がある(*1)。

【何を基準に業績不振と判断するのか】

7つの原則の中に、議決権の行使などに関する原則が含まれる。そこで、各機関のHPを参考に議決権の行使に関する実施状況を確認した。しかし、俯瞰するだけでは、機関投資家の責任に照らして当然な内容に帰着し、残念ながらそこに新しい情報はない。せいぜい「総合的に、中長期的な企業価値向上に資するかを判断する」、「業績不振の場合は特に慎重に判断する」といった表現が並ぶだけだ。

実は、議決権の行使に関する方針をどの程度詳細に公表するかも、各機関の裁量に任されている。そして、議決権の行使や業績不振の判断に用いる具体的項目を例示している機関(以下、具体的項目例示機関)は、全体の2割強に過ぎない。

主だった項目は、ROE(資本効率を含む)、赤字、無配の3つである。そして、具体的項目例示機関のうち、ROEと赤字を例示する機関の割合はそれぞれ5割強、無配は3割強だ。なお、複数の項目を例示する機関があるため、合計は10割を超える。

昨今のROEに対する盛り上がりと比較すると、ROEを例示する機関の割合が赤字と同程度に止まることに、筆者は違和感を覚えている。具体的項目例示機関が2割強に過ぎないのだから、この結果は信憑性に乏しいといった指摘もあるだろう。

しかし、具体的項目例示機関が特定の項目を重視する機関に偏っているとは考えにくい。また、重要性の低い項目をあえて例示する機関はないだろう。だとすれば、具体的項目例示機関をサンプルとして推計される例示割合(以下、重要度)を基に、重視される項目の傾向を捉えても、あながち間違いではなかろう。では、なぜROEに対する重要度が赤字と同程度なのだろうか。

【機関の属性による相違】

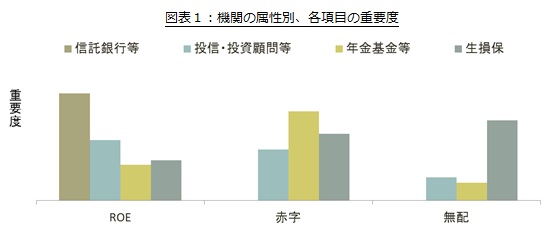

その原因は、機関の属性による相違にありそうだ。まず、機関は「信託銀行等」、「投信・投資顧問等」、「年金基金等」、「生損保」、「その他」に分類できる。機関の属性別に各項目の重要度を確認した結果は図表1の通りである。サンプル数が小さいため、水準の差をそのまま鵜呑みにすることはできないが、属性により重視する項目は異なると考えてよいだろう(*2)。

{kind=link}

「年金基金等」は相対的に赤字を重視し、逆にROEは重視しない傾向がある。しかし、前述のとおり具体的項目例示機関は2割強に過ぎず、大多数の「年金基金等」は議決権の行使を各運用受託機関の判断に委ねている。そして、主たる運用受託機関は、「信託銀行等」である。

こうして考えると、実質的に業績不振の判断材料として重視されているのは、やはりROEであると判断しても問題なさそうだ。

ROEに対する意識の高まりと共に、機関の属性による差が縮小していくことに期待したい。機関別に具に確認しないと違和感が解消されないなんて、まっぴらごめんだ。

*1 日本版スチュワードシップ・コードの詳細に興味がある方は関連書物を参考にしていただきたい。

*2 ①属性別に各項目を例示する企業の比が有意に異なるか、②各項目別に属性により例示する企業の比が有意に異なるか検定したところ、概ね10%程度の確率で有意であるといった結論が得られた。

関連レポート

(2015年6月3日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

金融研究部 准主任研究員