国内株式から大規模な資金流出が続く

2017年6月の国内公募追加型投信(ETFを除く)の推計資金流出入を見ると、5月から引き続き国内株式からの資金流出が大きかった【図表1】。

流出金額は、5月(3,500億円強)よりは小さかったものの、3,000億円に迫った。6月は日経平均株価が久々に2万円を超えるなど、月を通じて国内株式は高値圏で推移していた。

そのような相場環境の中、アクティブ、パッシブとも利食いで売却する投資家が多かったようだ。

また、内外REITについても資金流出していた。特に、外国REITは700億円程度の資金流出であった。

5月までも外国REITは資金流出が続いていたものの、5月の流出金額は100億円程度と資金流出が収まってきていた。それが、6月は米国REITが上昇に転じたこともあり、利益確定に動く投資家が多かったのかもしれない。

{kind=link}

その一方で、外国株式、バランス型、外国債券については資金流入が5月から続いていた。しかも3つの資産クラスとも5月と比べて流入金額が大きかった。

6月はフランスの選挙が無事終わり、米国利上げなどに伴い円安が進む中、投資家の警戒感が和らいだのかもしれない。特に、外国株式は3カ月ぶりに2,000億円を超えた。

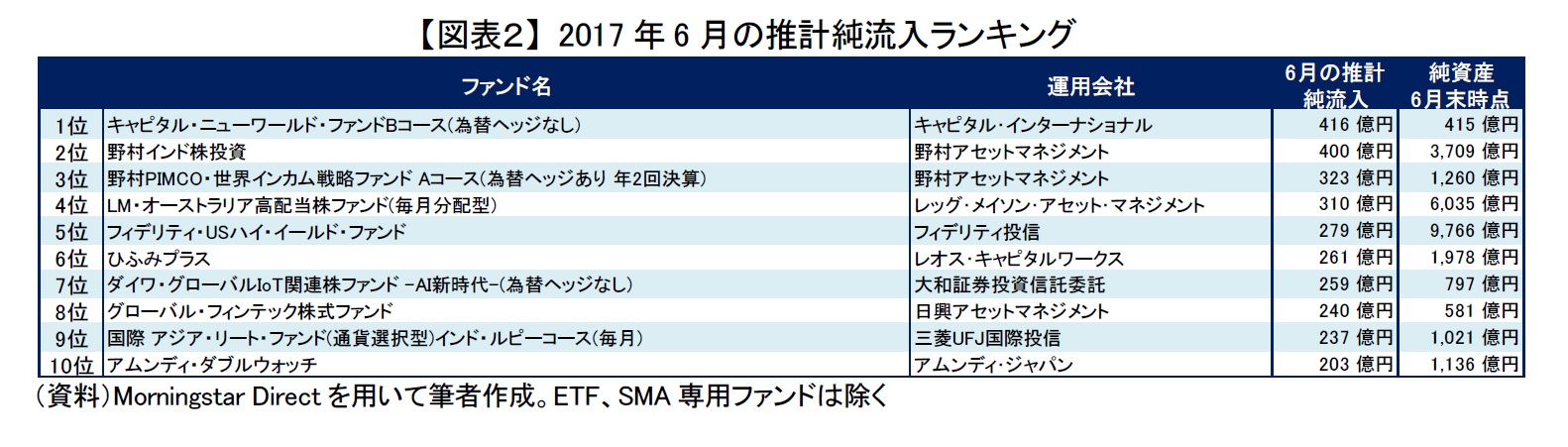

個別ファンド別でも外国株式が人気

個別ファンドへの資金流入を見ても、上位4ファンドが外国株式ファンドであった【図表2】。1位の「キャピタル・ニューワールド・ファンド」は6月に新設された新興国株を中心に投資をするファンドである。

その他、2位の「野村インド株投資」はインド株式、7位の「ダイワ・グローバルIoT関連株ファンド」と8位の「グローバル・フィンテック株式ファンド」はテクノロジー系の企業に投資するテーマ型のファンドである。

また、バランス型は2ファンドが上位に入った。4位の「LM・オーストラリア高配当株ファンド」は豪株式とREITのインカムを狙った毎月分配型のファンド、10位の「アムンディ・ダブルウォッチ」はリスク・コントロールが組み込まれたファンドである。

外国債券も2ファンドが上位にはいった。3位の「野村PIMCO・世界インカム戦略ファンド Aコース」は為替ヘッジ有りの複合戦略型のファンド、5位の「フィデリティ・USハイ・イールド・ファンド」は毎月分配型の米高利回り債券のファンドである。

また、上位10ファンドに入ってこなかったが、インド債券ファンドも人気だった。株式だけでなく債券でもインドの人気が高いようだ。

{kind=link}

値動きがより激しい中国A株ファンド

6月にパフォーマンスが良好であったファンドを見ると、バイオ・ヘルスケア系ファンドが好調であった【図表3】。米トランプ大統領の薬価改革が小幅になるとの観測が出たため、世界的に医薬株が大きく上昇したことが寄与したと思われる。

また、MSCIエマージング・マーケット・インデックスに中国A株(中国本土上場の人民元建て株式)が初めて組入れられることが発表されたことなどが追い風となり、中国A株ファンドのパフォーマンスも総じて良好であった。

{kind=link}

実際に中国A株がMSCIのインデックスに組入れられるのは2018年5月以降である。ただ、このMSCIの発表をきっかけに、海外から中国A株市場に資金流入が増すことが期待されている。

そのため今後、新たに中国A株ファンドの投資を検討する投資家も増えるかもしれない。

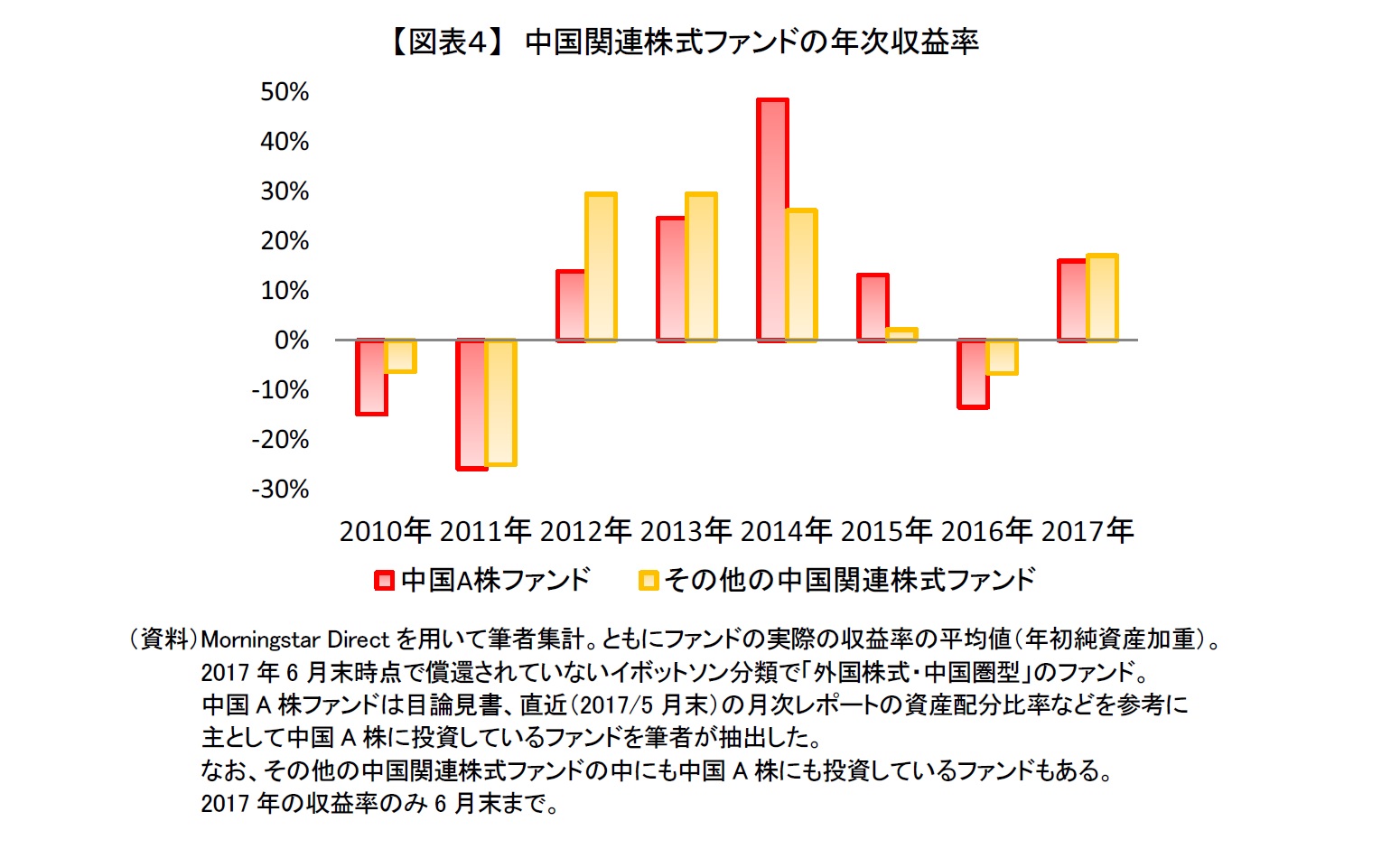

そこで中国A株ファンドの過去のパフォーマンスはどうであったのか、その他の中国関連株式ファンド(以後、その他のファンド)と合わせて見た【図表4】。

{kind=link}

2010年以降の年次収益率の推移から、中国A株ファンドは好不調の波が中国関連株式ファンドの中でも特に激しい傾向があったことが確認できる。

2014年と2015年はその他のファンドよりも大きく上昇していたが、その一方で2010年や2016年は逆に大きく下落していた。また、2012年は大きく上昇しているものの、その他のファンドと比べて中国A株ファンドの方が10%以上劣後していた。

一様に上昇局面で中国A株ファンドが優れているということでもなかったようだ。

香港株式市場や中国B株市場と異なり、今まで中国A株市場の主な市場参加者は中国国内の投資家などに限られており、多様な投資家が参加していなかった分、株価は一方方向に振れやすかったのかもしれない。

今後、中国A株は市場参加者の変化に伴い傾向が変わる可能性があるが、投資を検討する場合には過去のパフォーマンスの傾向も十分に留意するほうが賢明だろう。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

関連レポート

(2017年7月6日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

金融研究部 研究員