3年連続の上昇

2014年も残りわずか。年初の米国の大寒波、アルゼンチン・ペソ暴落からはじまり、さらにはロシア・ウクライナ問題、中東情勢の混乱など、さまざまなことが起きた1年でした。そのたびに投資家心理は冷え込み、大きく下落しました。

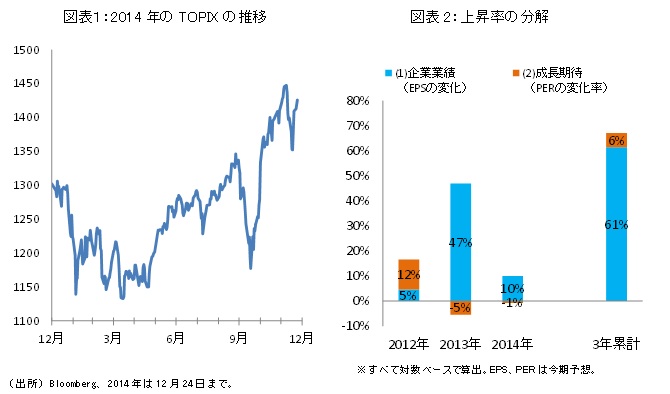

それでも円安の進行、日銀の金融緩和政策の拡充、消費増税の先送り、衆議院の解散などが追い風となり、株価は2013年末を大きく上回る水準で足元推移しています。2012年、2013年に続き2014年もプラスで30日の大納会を迎えることができそうです(図表1:左)。

ここでは株価を企業業績とあわせて考えたいと思います。ただし、株価は足元の企業業績だけでなく、今後の成長性にも左右されて変動します。つまり、企業業績が大きく変わらなくても、投資家が将来に対して楽観的になり、より高い成長性を見込んだ場合にも株価は上昇します。

そこで、株価の上昇率(騰落率)を「(1)企業業績」と「(2)成長期待」に分解して見てみましょう(図表2:右)。もし、「(2)成長期待」のプラスが大きい株価上昇であるならば、将来への期待先行の色が強い上昇、つまりバブルの懸念があるといえます。

{kind=link}

なお、「(1)企業業績」と「(2)成長期待」については下式の分解式のように、EPS(一株あたり利益)とPER(株価収益率)の変化率としました。

{kind=link}

業績拡大が大きく寄与

2014年は、円安の進行などを受けて輸出企業を中心に収益環境が改善したことなどから、今期業績見通しが足元では前年対比で10%程度の増益になっています。株価の年初来上昇率が9%程度であることを踏まえると、「(1)企業業績」の拡大が株価を大きく押し上げたことがわかります。

なお、投資家心理がめまぐるしく移り変わる中、株価は乱高下しましたが、通年で「(2)成長期待」は-1%の変化でした。さまざまなことがありましたが、投資家の将来に対する見方は足元では2013年末とあまり変わらなかったようです。

あわせて2012年から2014年の3年で見てみましょう。この期間、株価は7割程度上昇しましたが、「(1)企業業績」の増益幅も累計で60%を超えています。一方、「(2)成長期待」は3年前のアベノミクスが始まった2012年こそ10%のプラスと期待先行で上昇した印象がありますが、その後の2年はマイナスでした。

アベノミクスが始まる前と比べて株価は大きく上昇しましたが、業績改善によるところが大きく、バブルの懸念は小さいといえるでしょう。

今後の株価を占う上で、「(1)企業業績」、「(2)成長期待」の動向が鍵になります。

「(2)成長期待」はその時々の期待感、投資家の気分によるところが大きく、残念ながら変動を予測することが極めて困難です。一方、「(1)企業業績」は、円安や原油安を背景に増益基調が続くことが見込まれています。

2015年は、投資家の気分が高まった場合は業績拡大と相まって大きく上昇する可能性が秘めています。逆に投資家心理が冷え込んだ場合でも、業績拡大が崩れない限り、業績面からみた割安感が株価を下支えし、下落幅が限定的になるのではないでしょうか。

投資家の気分に大きく依存してしまいますが、はたして2015年末に株価はいくらまで上昇、はたまた下落するのでしょうか。

関連レポート

株式会社ニッセイ基礎研究所

金融研究部 研究員

(2014年12月25日「研究員の眼」より転載)