「時間効果」から得られる為替差益を計測する

前回の「円安になりやすい時間帯が存在するか?-米ドル/円の「時間効果」を計測する」では、少なくとも過去5年間の米ドル/円の動的特性について、「円安になりやすい時間帯」と「円高になりやすい時間帯」の相対的な関係性を維持している点について紹介した。今回はこの「時間効果」アノマリーから超過収益が得られるのかどうかについて検証してみたい。

「時間効果」vs「スプレッド」

前回紹介した過去5年間の「時間効果」アノマリーでは、米ドル/円に関して日本時間の(1):7:00~11:00、(4):19:00~23:00、(6):3:00~7:00に円安傾向、(2):11:00~15:00、(3):15:00~19:00、(5):23:00~3:00に円高傾向があることが分かった。そこで、以下のような「時間効果」戦略から超過収益が得られるかどうか確認してみよう。

{kind=link}

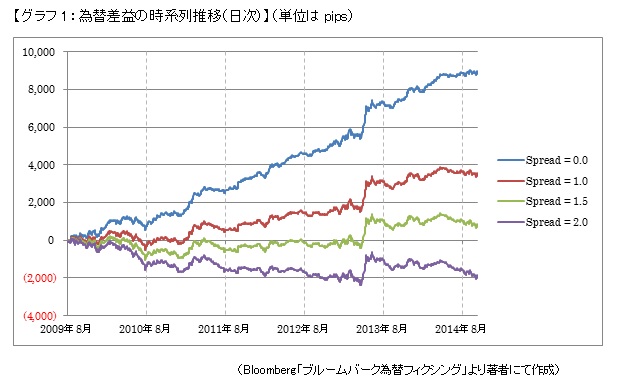

前回と同じデータ(2009年8月31日~2014年11月7日の4時間ごとの終値)を使用し、取引コストとして(ビッド・オファー)スプレッドを考慮に入れて為替差益(*1)を計算した結果が表1である。

{kind=link}

{kind=link}

表1とグラフ1から、スプレッドによる取引コストが無視できないほど為替差益に影響していることが分かる。スプレッドが平均的に2銭程度まで開いている場合は、為替差益が上昇する期間がほとんどなく、今回の「時間効果」戦略から超過収益を得るのは難しい。

また、今回の検証に限らず、短いサイクルで定期的にトレードを行うようなストラテジーを採用する際には、取引コストが取引の回数に応じて増えることから、スプレッドが広いのか狭いのかが為替差益の重要な決定要因になることを考慮すべきであろう。

外貨資産額の増加をリアルタイムに実感するには睡眠不足な毎日を送る必要があることを前回指摘したが、それに付随して深夜3時に米ドル/円のショート・ポジションをロング・ポジションに定期的に変更するべきかどうかは、スプレッドの広さに依存するということである。

*1 今回の検証では為替差益の計算の際にスプレッド以外の要因(例:スワップ・ポイント、口座維持手数料、etc )は考慮していない。

*2 為替差益の単位。米ドル/円で1円分の収益が上がった場合、100pipsの収益が上がったことになる。

関連レポート

株式会社ニッセイ基礎研究所

金融研究部 研究員

(2014年11月26日「研究員の眼」より転載)