Q1.足元の景気の状況について教えてください

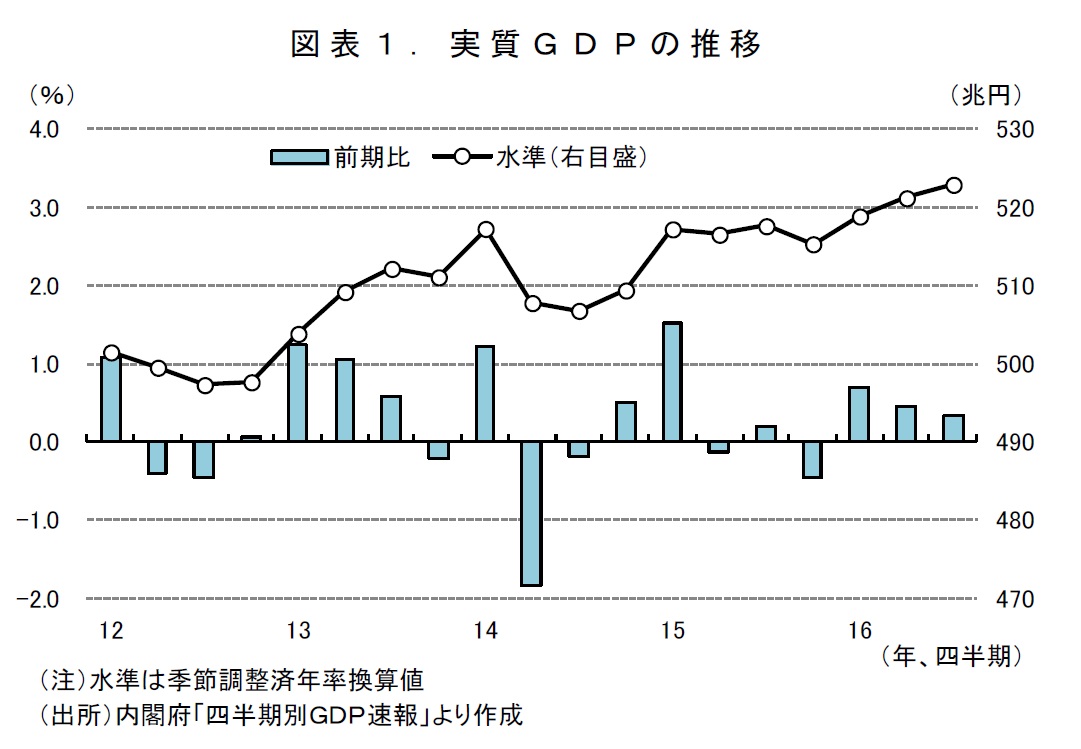

景気は横ばい圏内での動きから抜け出しつつあります。7~9月期の実質GDP成長率は前期比+0.3%(年率換算+1.3%)と、3四半期連続でのプラス成長になりました(図表1)。内訳をみると、設備投資は前期比で小幅なマイナスとなったものの、個人消費はサービスや耐久財を中心に増加が続きました。また、輸出が前期比+1.6%と増加し、成長率の押し上げに寄与しました。

企業の生産活動においても持ち直しに向けた動きが続いています。鉱工業生産は、10月は前月比横ばいだったものの、8月は前月比+1.3%、9月は同+0.6%となり、7~9月期は前期比+1.3%と増加が続きました。スマートフォン関連の電子部品や自動車などの生産が増加しています。消費税率引き上げ後に急速に増加して、高水準で推移していた在庫は、7~9月期には前期比-2.6%と2四半期連続で減少した後、10月は前月比-2.1%とさらに減少し、2014年4月以来の低い水準になりました。製造業において在庫調整が進展していることが伺えます。

こうした生産動向や国際商品市況の上昇を背景として、製造業を中心に企業マインドが改善しています。日銀短観の大企業の業況判断DI(2016年12月調査)は、前回調査(9月調査)と比較すると、非製造業は横ばいでしたが、製造業は4ポイント上昇し、6期ぶりに改善しました。また、中小企業の業況判断DIは、製造業、非製造業ともに改善しました。

{kind=link}

Q2.トランプ新大統領の政策はどのような影響をもたらしますか?

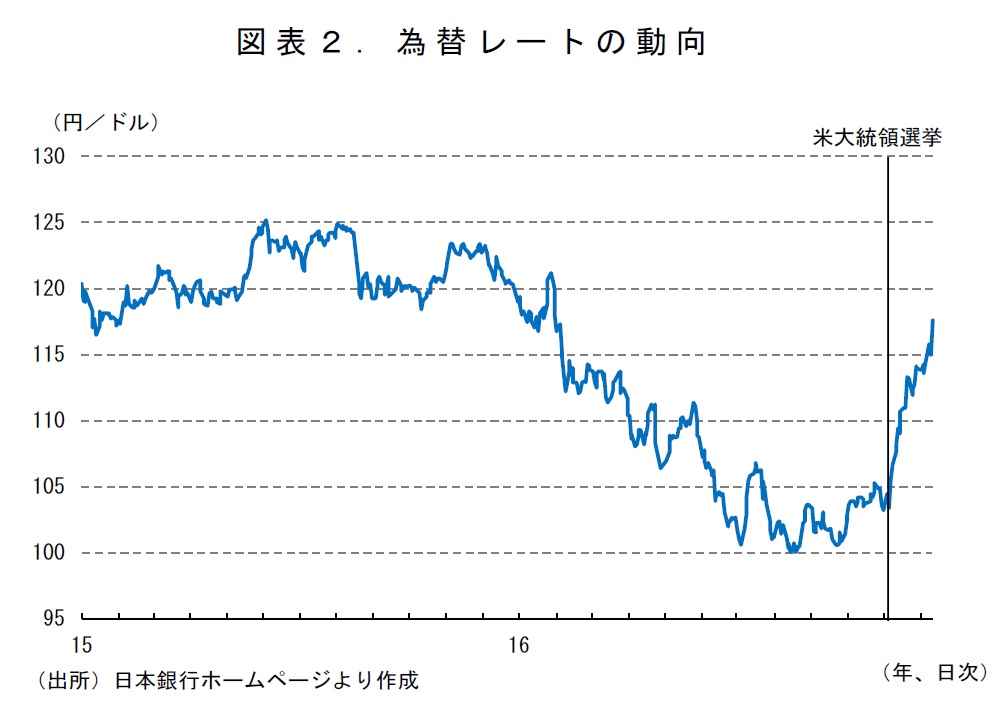

2017年の日本経済の行方を見通すにあたっては、トランプ新大統領の誕生の影響をどう考えるかが重要なポイントとなってきます。トランプ氏の公約である大規模な法人税減税、規制緩和の推進、インフラ投資の拡大などによって米国企業の業績改善が進み、米国景気は拡大するとの期待感が強まったことから、大統領選後、株価は急反発するとともに、金利は大幅に上昇し、ドルが買い戻されて円は下落に転じています(図表2)。いわゆるトランプ相場は1ヶ月以上たっても維持されていますが、こうした金融市場の動きの背景には、7~9月期の実質GDPが前期比年率換算値で+3.2%となるなど米国景気が底堅く推移していることがあり、米連邦準備理事会(FRB)は、12月14日の米連邦公開市場委員会(FOMC)において、0.25%の利上げを決定しました。

トランプ氏の公約の実現性については現実味に欠けるものも多く、実際には2017年に入って政策を遂行していく段階になってみなければ、どの程度実現されるかは不透明です。財政刺激策(法人税減税、インフラ投資)が具体化するとしても、2017年10月の新会計年度以降であり、景気の短期的な押し上げ効果は望めないと考えられます。また、同時に実施された議会選挙の結果、上下両院とも共和党が制したものの、トランプ氏と共和党の多数派との関係は必ずしも良好な状態ではありません。このため、政策運営を巡って大統領と議会との対立が先鋭化し、任期を通じて米国が政策停滞に陥るリスクもあります。

こうしたことを勘案すると、足元で高まっている期待感が急速に後退する可能性や、トランプ氏の言動を巡って金融市場が混乱し、それが長期化することで世界景気の減速の動きが強まるといったリスクもあります。このため、トランプ新大統領の下で米国の景気が順調に拡大していくだろうと、現時点で過度に期待することはできないと考えられます。

こうした中で、円安が続いていることは日本の輸出企業の業績を改善させることになり、株価の上昇要因となっています。株価の上昇が続けば、景気回復への期待感の高まりにつながりやすくなります。しかし、円安が進んだとしても、短期的には輸出数量が増えないことや、業績が改善しても製造業が国内で設備投資を増やすことにはならないことは、最近の円安局面において確認されたことです。一方、円安は資源価格の上昇と合わせて国内物価を押し上げ、企業のコスト負担や、それが消費者物価に転嫁されれば家計の負担となります。先行きの世界経済の悪化のリスクも合わせて考えると、トランプ大統領誕生による日本の景気の押し上げ効果は、金融市場が期待するほど大きくはないでしょう。

{kind=link}

Q3.日本の企業業績はよくなるのでしょうか?

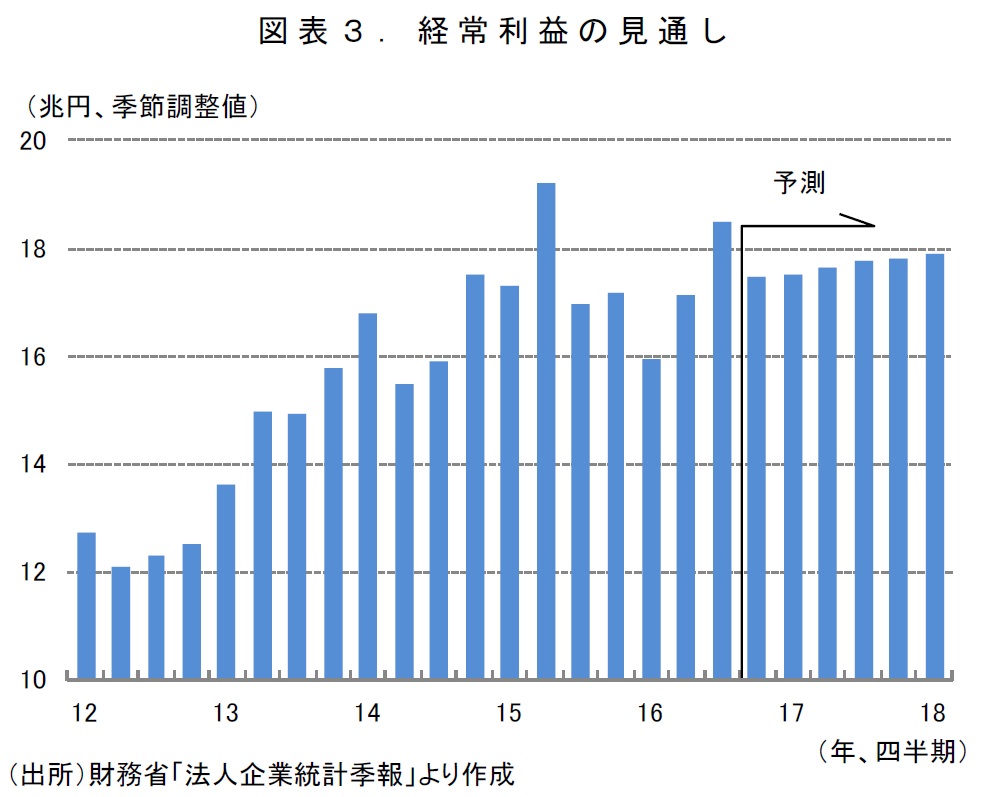

企業の経常利益は、2016年度前半は、円高を背景に輸出企業で、また個人消費の伸び悩みを受けて個人消費関連企業などで低迷しました。2016年7~9月期には、純粋持株会社で利息等の受取が大幅に増加したことによって、経常利益は増加しましたが、一時的に押し上げられたものと言うことができます。もっとも、製造業の経常利益が2016年度に入ってからは前期比で増加に転じており、企業の経常利益は2016年度前半に底打ちしたとみられます。

今後は、米大統領選後に円安が進んだことに加え、企業の生産活動が活発化し、個人消費も緩やかな持ち直しが続くと期待され、売上高の回復を背景に、経常利益は緩やかに増加する見込みです(図表3)。人件費などの固定費が増加する一方で、原油価格など資源価格が底打ち後も緩やかな上昇ペースにとどまっていることや、これまでのリストラ効果によって高収益体質が維持されていることも利益の増加要因になります。

2016年度の経常利益は、7~9月期の一時的な増加要因により前年比+2.3%と過去最高益を更新する形となりますが、この一時的な要因を除くと実質的には5年ぶりに減益となる見込みです。業種別にみると、年度前半に円高の影響を受けた製造業では前年比-4.7%と2年連続で減益となる一方、非製造業では同+5.7%と5年連続での増益を達成すると予想されます。2017年度は、円安効果によって利益が押し上げられる製造業を中心として、経常利益は前年比+0.9%と増益が続くと見込まれます。

{kind=link}

Q4.賃金は上昇するのでしょうか?

生産年齢人口(15歳~64歳人口)が減少するという構造要因を背景に、労働需給はタイトな状態が続いており、一部の業種では人手不足が深刻化しています。こうしたなか、女性や高齢者の労働参加が進んでいることを反映して、雇用者数は緩やかな増加が続くと見込まれます。

雇用情勢の改善は賃金の上昇につながりやすいはずですが、2016年春闘では、企業経営を取り巻く環境が厳しくなったことを受けて、3年連続でベースアップが達成されたとはいえ、上昇率は前年を下回りました。このため、2016年度の1人当たり賃金(現金給与総額)は増加基調で推移しているものの、女性を中心に相対的に賃金水準の低いパートタイム労働者が増えていることもあって、増加幅は前年比+0.4%と緩やかなものになる見込みです。2017年度については、企業業績が改善に向かうと見込まれているものの、企業の人件費抑制姿勢が大きく変わることはなく、1人当たり賃金の増加幅は前年比+0.3%にとどまると予想されます。

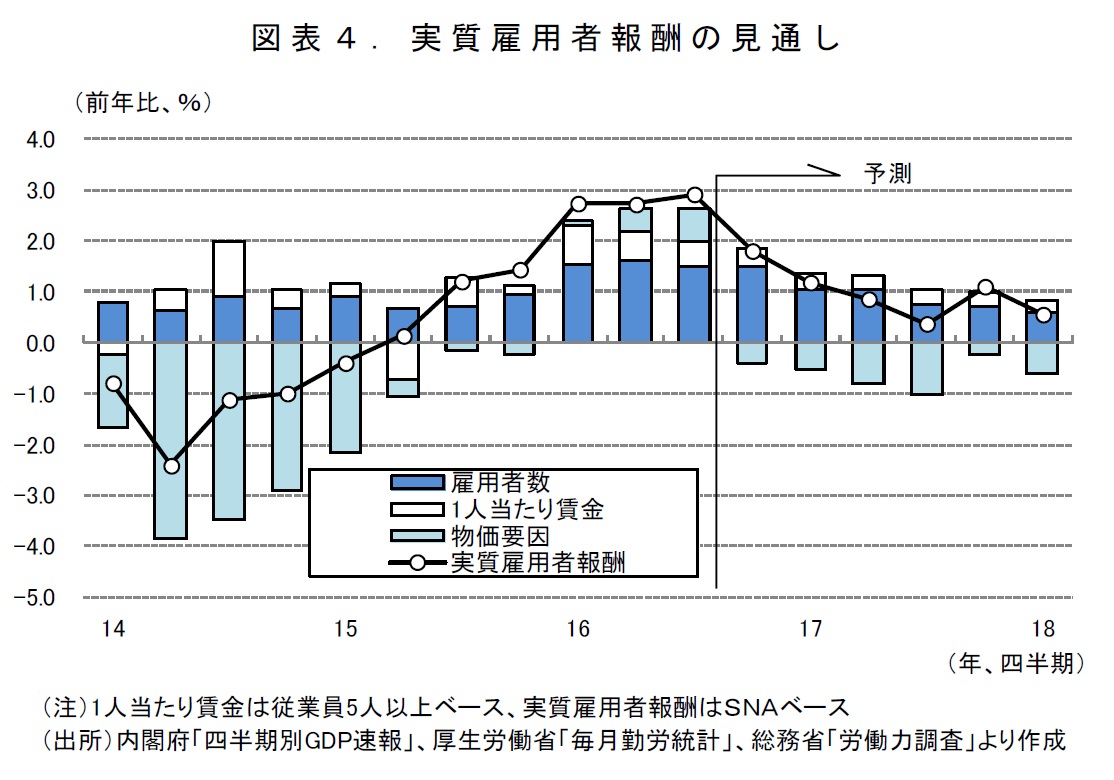

1人当たり賃金が伸び悩む一方で雇用者の増加が続いているため、名目雇用者報酬は2015年度に前年比+1.5%と堅調に増加した後も、2016年度に同+2.1%、2017年度に同+1.4%と増加が続く見込みです。実質雇用者報酬も、2015年度の前年比+1.3%に対し、物価の安定を背景に2016年度には同+2.2%にまで伸び率が高まると予想されます(図表4)。ただし、物価上昇圧力が高まってくることに合わせて2017年度には同+0.8%に鈍化するでしょう。

{kind=link}

Q5.2017年の日本経済の成長率はどの程度になりそうですか?

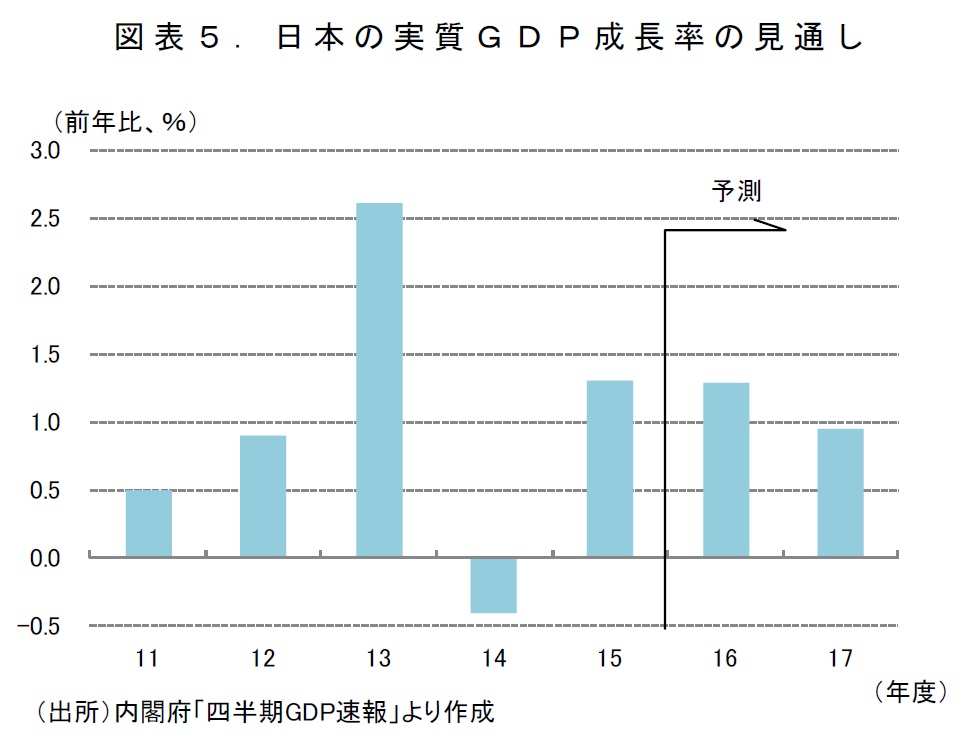

2017年の日本経済は、内外需の増加を背景に、緩やかな回復の動きが続くと予想されます。年度の成長率でみると、2017年度の実質GDP成長率は前年比+1.0%と3年連続でプラス成長を達成する見込みです(図表5)。もっとも、景気のけん引役が不在の中で、持ち直しのペースも緩やかにとどまりそうです。

雇用・所得情勢の改善を背景に、個人消費は緩やかな持ち直しの動きが続くと予想されますが、物価が上昇基調に転じるため、個人消費の伸びを抑制する要因になると見込まれます。企業では、業績の改善が続くなか、研究開発投資が趨勢的に拡大していくと期待されるほか、人手不足を補うための投資、競争力を維持するための投資、維持・更新投資、情報化投資などが行われ、設備投資は緩やかに増加すると考えられます。

輸出は、世界経済が持ち直してくることを背景に、2016年度後半以降も緩やかな増加基調を維持し、2017年度も増加基調で推移する見込みです。もっとも、生産拠点の海外移転の進展などから、増加のペースが急速に高まることは望めないでしょう。

また、2016年度第2次補正予算で実施される経済対策の効果が、公共投資を中心に2017年上期に現れてくることも景気を押し上げる要因となります。公共投資は、2016年度は3年ぶりに増加に転じ、2017年度も増加が続くと予想されます。

もっとも、世界経済が抱える下方リスクが顕在化して、日本の経済成長にマイナスの影響を及ぼす可能性があります。メキシコ、トルコ、ブラジルなどの新興国通貨は、米国での金利上昇を受けて、投資資金が引き揚げられるとの懸念から軒並み下落しており、通貨防衛を余儀なくされている国も出てきています。また、こうした国々では株価も下落しており、景気の悪化懸念が強まっています。このような状況が長く続けば、必ずしも世界経済の拡大が続くとは限らないでしょう。

さらには、トランプ氏の言動や欧州での政治的な混乱などを受けて、金融市場のムードが一変するリスクも否定できません。世界経済の減速懸念が強まり、リスクオフの動きによる円高や世界的な株価の調整などが発生すれば、日本の景気の下振れリスクが高まってくることになります。

{kind=link}

(2016年12月16日「けいざい早わかり | 三菱UFJリサーチ&コンサルティング」より転載)