Q1.また、金融政策の新しい枠組みが導入されたのですか?

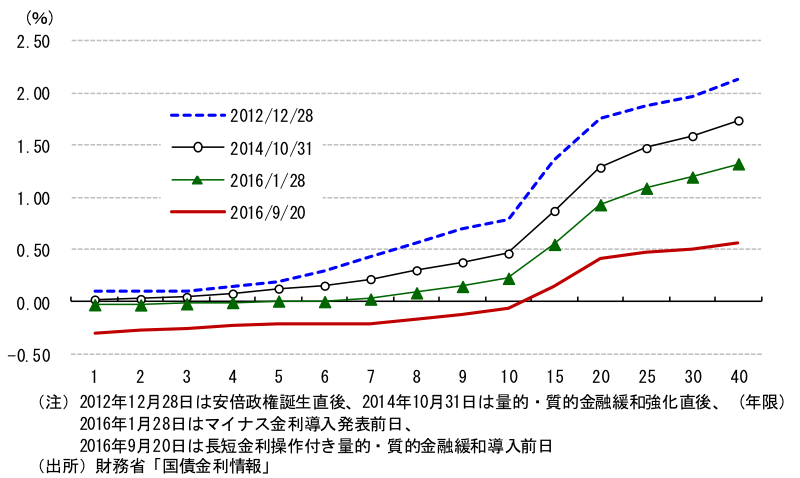

9月21日に日本銀行は、金融緩和を強化するために、新たな金融政策の枠組みである「長短金利操作付き量的・質的金融緩和」を導入しました。今年の1月に新たな枠組みである「マイナス金利付き量的・質的金融緩和」を導入したばかりですが、今回の枠組みはこれまでと何が違うのでしょうか。「マイナス金利付き」という言葉がなくなったので、マイナス金利をやめたのでしょうか。そうではありません。今回決定された金融市場調節方針では、まず短期金利について、従来の金融政策の下での「マイナス金利政策」を引き継ぎ、「日本銀行当座預金のうち政策金利残高に-0.1%のマイナス金利を適用する」とされました。一方、長期金利については、「10 年物国債金利が概ね現状程度(ゼロ%程度)で推移するよう、長期国債の買入れを行う」ということになりました。政策金利である短期金利に加えて、長期金利も操作目標とすることによって、イールドカーブが適切に形成されるようにしようとしたのです。長短金利操作(イールドカーブ・コントロール)と呼ばれるこの調節手段が新しい枠組みの柱となります。日銀は、イールドカーブの形状を日本銀行が望ましいと考える水準に誘導することで実質金利の低下を促し、経済や物価を好転させることができると考えています。図表1 イールドカーブの推移

{kind=link}

長期金利が新たなターゲットとなる一方で、従来の金融政策の下での「マネタリーベースが、年間約80兆円に相当するペースで増加するよう金融市場調節を行う」との「量」のターゲットは金融調整方針から外れました。金融政策のコントロールの主要な対象が量から金利に変更されたという点で、大きな枠組みの変更といえます。もっとも、長短金利の誘導は、国債の買入れを通じて行われます。国債の買入れ額については、これまでのペース(年間の残高増加約80兆円)をめどとするとしています。また、金利水準が目標から大きく上昇することを防止するための手段として、日本銀行が指定する利回りによる国債買入れ(指値オペ)を導入したほか、現在は1年の固定金利での資金供給オペレーションの期間を10 年に延長することも決定されました。「量的・質的金融緩和」という言葉が残っていることからも分かるように、国債をはじめとする資産の買い入れはこれからも金融政策で重要な役割を担います。ただ、金利操作方針の実現が最優先であり、結果的に買入れペースが鈍っても無理をして国債を買入れる必要はなくなりました。また、マイナス金利付き量的・質的金融緩和の下での「質」の部分に当たる資産の買入れ方針については、「ETFおよびJ-REITについて、保有残高が、それぞれ年間約6兆円、年間約900億円に相当するペースで増加するよう買入れを行う、CP等、社債等について、それぞれ約2.2 兆円、約3.2 兆円の残高を維持する」との方針が引き継がれました。

Q2.枠組みは変わりましたが、金融緩和が強化されたことになるのですか?

操作対象となるイールドカーブについては現状の水準を追認することになったため、金利面で金融緩和が行われた訳ではありません。これまでフラットであったイールドカーブの形状が長めの金利の上昇によってスティープ化してくるのであれば、引き締め気味の政策と言えなくもありません。今回の政策変更は、金融緩和の強化というより、そのための枠組みの導入と捉えるべきでしょう。ただ、今回の新しい枠組みのもう一つの柱である「オーバーシュート型コミットメント」は、デフレ脱却に対する日銀の強い意思の表れであり、金融緩和の強化だという解釈もされています。オーバーシュート型コミットメントと言われても何の事だか見当もつかないかと思います。これまでの緩和政策では「2%の物価安定の目標の実現を目指し、これを安定的に持続するために必要な時点まで継続する」としていましたが、今回は「消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が安定的に2%を超えるまで、拡大方針を継続する」としています。これは、より強固な約束をすることで、「物価安定の目標」の実現に対する人々の信認を高めることを狙ったものです。すなわち、目標を超える(オーバーシュートさせる)までという点を約束する(コミットする)ことが、金融政策上の緩和強化にあたるというわけです。このように、一定の条件を満たすまで金融緩和の継続を約束することにより、将来にわたって金融緩和の効果を浸透させようとする政策を時間軸政策といいます。今回の金融政策決定会合では、この時間軸効果の強化が決定されました。今回の金融政策の新たな枠組みを導入するにあたって参考とされたのが、「総括的な検証」です。これは、前回7月の金融政策決定会合時に、「量的・質的金融緩和」、「マイナス金利付き量的・質的金融緩和」のもとでの経済・物価動向や政策効果について検証し、公表するとされていたものです。この中で、予想物価上昇率は、「フォワードルッキングな期待形成」と過去の物価上昇率にひきずられる「適合的な期待形成」の2つで決まるが、日本では後者の要素が強いという特徴が指摘されています。このため、予想物価上昇率を2%に向けて引き上げる過程で、原油価格の下落などの外的要因によって実際の物価上昇率が低下したため、予想物価上昇率の下押しに作用し、「物価安定の目標」の達成が遅れてしまったと分析しています。「適合的な期待形成」には時間がかかる可能性があるため、「フォワードルッキングな期待形成」への働きかけの強化を行うというのが、オーバーシュート型コミットメント導入の目的です。しかし、2%の物価目標をこれまで達成できなかったのに、これからはその目標を超えるまで頑張りますと宣言したところで、日本銀行の強い決意の表れではあっても、金融緩和の強化とまで言えるかというと疑問が残ります。

Q3.政策の枠組み変更が早すぎませんか?

金融緩和強化のためとはいえ、今年1月のマイナス金利政策の導入からわずか8か月でまた新しい枠組みを導入するというのは異例な出来事と言ってもよいでしょう。なぜ、急いで新しい枠組みを導入する必要があったのでしょうか。まず、マイナス金利の副作用を解消する必要があったと考えられます。「総括的な検証」では、イールドカーブの過度の低下やフラット化によって、金利低下のデメリットが発生することが指摘されています。具体的には、①貸出金利の低下に伴って銀行収益が悪化することで、金融機関の貸出姿勢が消極化したり、マイナス金利に伴うコストを転嫁するために貸出金利が上昇する懸念がある、②保険や年金などの運用利回りを低下させるほか、企業における退職給付債務の増加などにつながっている、などです。こうしたマイナス金利の副作用を回避するため、今回の金融政策決定会合では10年物国債金利が概ね現状程度(ゼロ%程度)で推移するよう調節することになりました。結果として、10年を超える期間の金利はプラスの水準を維持することになります。枠組みの変更が必要であった二つ目の理由として、政策の持続性を確保することが考えられます。黒田総裁も、金融政策決定会合後の記者会見で、従来の枠組みに比べて経済・物価・金融情勢に応じたより柔軟な対応ができ、政策の持続性が高まると説明しています。これまでの政策では、国債の新規発行額を大きく上回って、借換債も合わせた総発行額に近いペースで国債を買入れることになっており、いずれ買入れに限界が来ることは明らかでした。その一方で、日本銀行は「総括的な検証」において、長年続いたデフレから人々のマインドを転換し、予想物価上昇率を引き上げていくことには不確実性があり、時間がかかる可能性があることを認めています。「量」のターゲットをめどにとどめることにより、金融緩和策を維持できる期間を長期化させることが可能となります。そして三つ目の理由として、早期に物価を上昇させるためには「量」の拡大効果は限定的であると日本銀行が判断したことが考えられます。日本銀行は「総括的な検証」おいて、マネタリーベースの拡大も予想物価上昇率の押し上げに一定の効果を発揮したと考えられるとしています。しかし、2015 年夏以降は、マネタリーベースが拡大を続けるもとで予想物価上昇率が弱含んだことを踏まえ、「マネタリーベースと予想物価上昇率は、短期的というよりも、長期的な関係を持つものと考えられる」と評価しています。つまり、短期的には量の拡大ペースが年間80兆円というこれまでのペースを下回ることがあってもそれを容認することが可能となります。考えようによっては、密かに金融緩和の出口に向かうテーパリング(量的金融緩和の縮小)への道が開かれたと捉えることもできるでしょう。もっとも、政策委員の中には「量」の拡大が最も重要だと考えている人もいます。マネタリーベースや日銀の国債買い入れペースが大きく低下してくれば、それは容認できないということになってくるでしょう。

Q4.結局これからも金融緩和が続くということですね

そういうことになります。今回の新しい枠組みの導入によって、早晩行き詰まるかに見えた金融緩和を続けることがひとまず可能になりました。しかも、オーバーシュート型コミットメントによって、消費者物価が安定的に2%を超えるまでマネタリーベースの拡大方針を継続するのですから、未来永劫と言わないまでも、かなり長期にわたって続く可能性があります。一方で、金融緩和の余地が限られていることに変わりはありません。今回の金融政策変更の公表文において、具体的な追加緩和の手段として、①短期政策金利の引き下げ、②長期金利操作目標の引き下げ、③資産買入れの拡大、さらに④状況に応じてマネタリーベース拡大ペースの加速、が挙げられています。量から金利にターゲットを戻したことを考えれば、①と②の長短金利操作が政策の主体となると思われますが、どちらも簡単ではありません。まず短期政策金利の引き下げとは、-0.1%の政策金利のマイナス幅をさらに拡大させることです。実は、今回の新たな枠組みの導入に合わせて、政策金利のマイナス幅を深掘りする追加緩和が実施されるのではないかという思惑も市場の一部にありましたが、結局見送られました。TIBORや短プラ金利の低下につながる政策金利の引き下げは、銀行収益の悪化や貸出姿勢の消極化によって銀行貸出にはマイナスに作用する可能性があります。また、長期金利操作目標の引き下げも、イールドカーブのフラット化が行き過ぎると運用ビジネスの縮小や金融機関の収益悪化、さらに広い意味では、年金をはじめとする老後に向けての資産形成に支障をきたすことになります。一方で、長期金利が上昇すれば、すでに国債を保有している投資家は損失を被ることになります。長短金利のバランスが取れた適切なイールドカーブの形成といっても簡単ではありません。本来は市場にゆだねられるものであり、日銀がカーブの形成に関与するというのは規制金利時代に逆戻りという感も否めません。さらに、イールドカーブを適切にコントロールできるのかという技術的な問題もあります。日本銀行はこれまでのペースで国債を買入れることや、新しい調整手段の導入により操作できるとしていますが、金利が急上昇した局面で国債を買い支えるのかといった点など課題は残ります。また、日本銀行が通常のオペレーションで買い取る国債の価格が、いくら高値でも買い取るというこれまでの方針から、日本銀行が適切と考える価格(利回り)で買い取る方法に変更されるため、売り手が国債を売却するインセンティブを失いかねず、国債の買入れペースが急速に鈍化することも想定されます。