Q1.最近の住宅着工の動向を教えてください

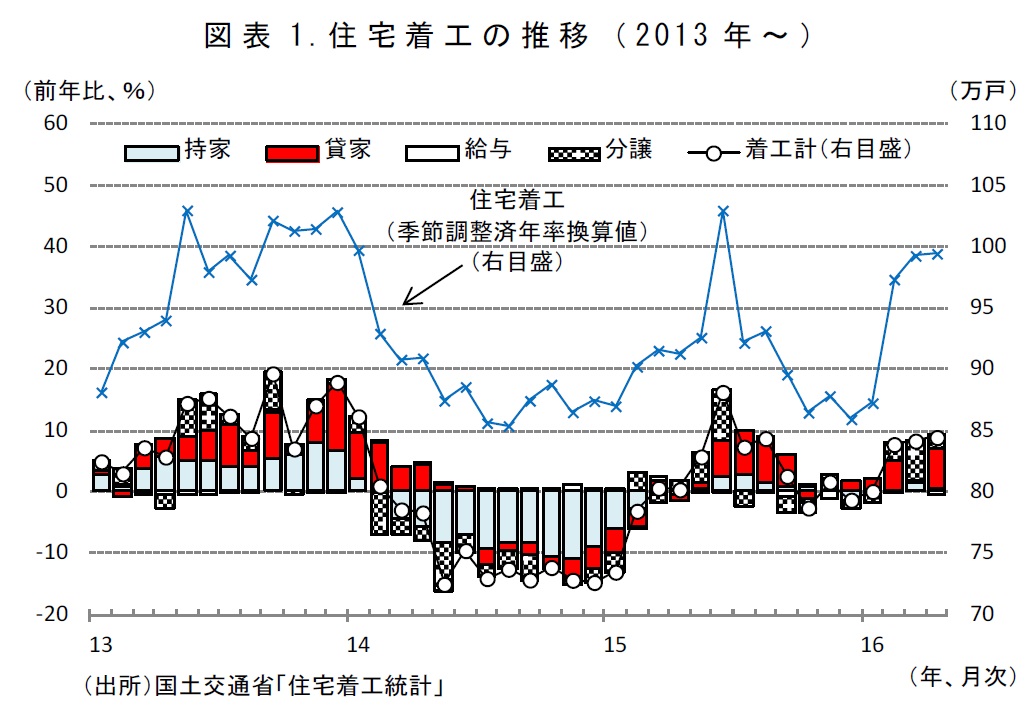

国土交通省「住宅着工統計」によると、2014年4月の消費税率引き上げを機に大きく落ち込んだ住宅着工ですが、15年になると反動減は一巡し、持ち直しに向かいました(図表1)。その後、15年末にかけて持ち直しが一服したものの、16年以降、再び水準を高めています。

これには、持家が省エネ住宅ポイントの着工期限を前にした駆け込み需要もあって年度末にかけて持ち直したこと、貸家が相続税対策などで高水準を維持していること、分譲マンションが大型案件の着工もあって増加していることなどが要因として挙げられます。

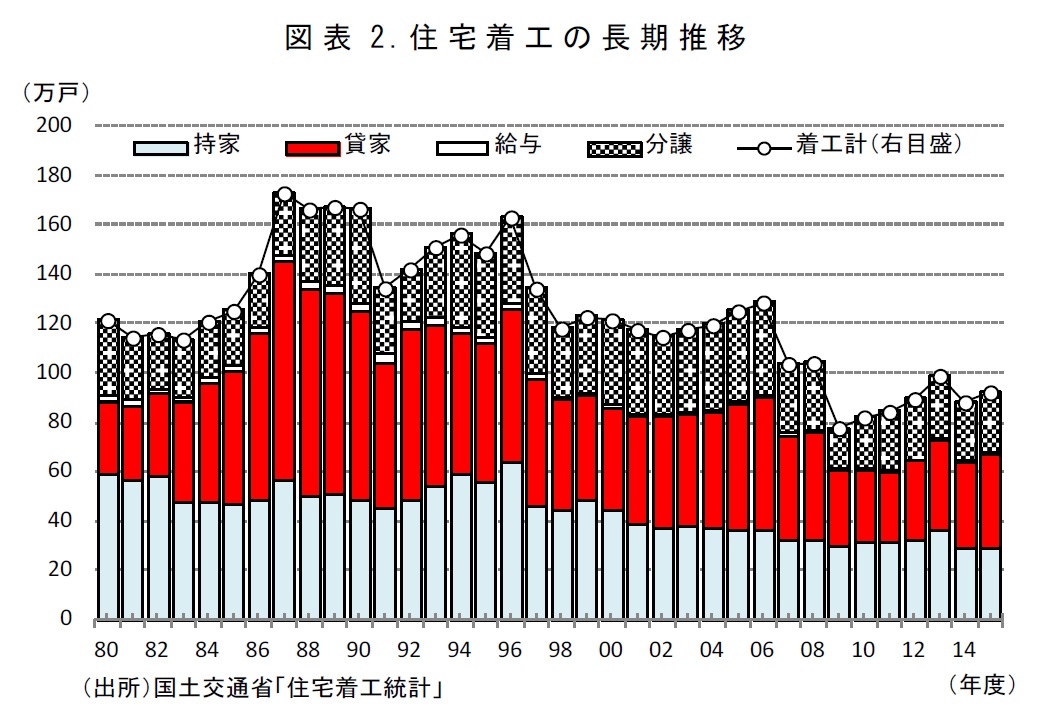

もっとも、長い目で見ると、住宅着工は減少傾向にあります(図表2)。現在の耐震基準が導入された1980年以降の住宅着工の動きを見ると、80年代後半~90年代中頃にかけてピークをつけた後、91年のバブル崩壊や97年の金融危機、08年のリーマン・ショックなどの大きなショックを機に徐々に水準を落とし、15年度には92.1万戸とピーク時の半分程度の規模となっています。

{kind=link}

{kind=link}

Q2.空き家が増えていますね

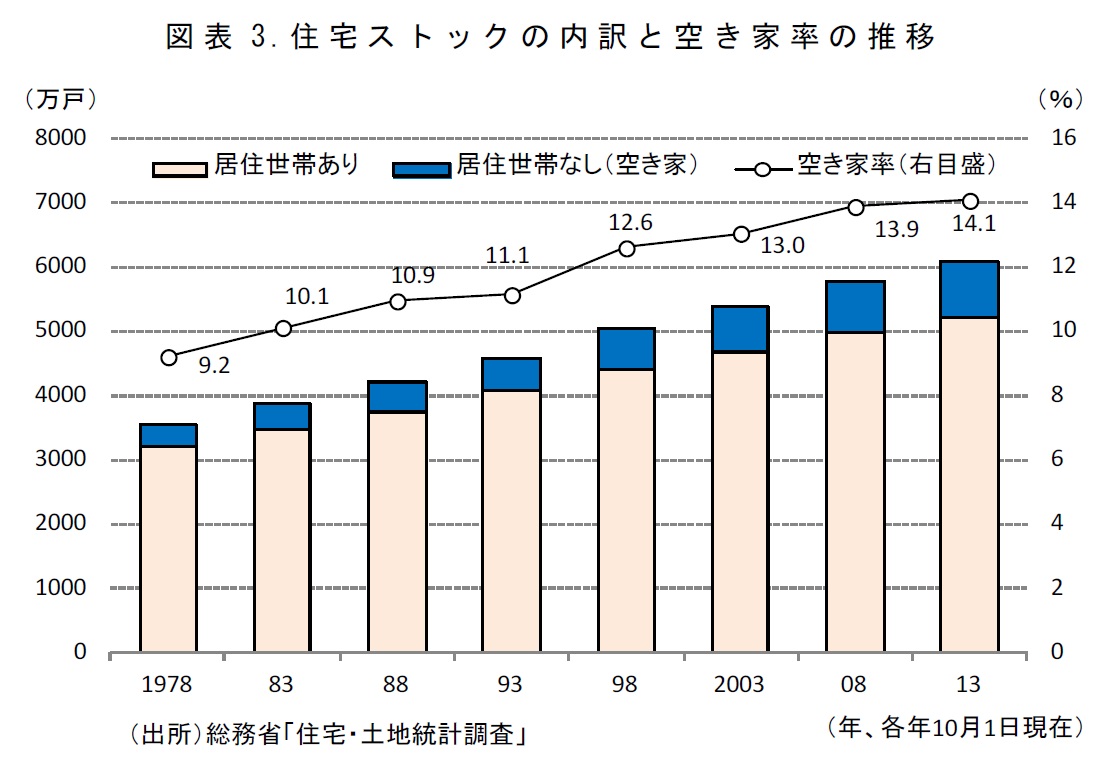

総務省「住宅・土地統計調査」によると、空き家の数は年々増加しています(図表3)。2013年時点で住宅ストックの総数は6063万戸、世帯数は5210万戸ですから、居住世帯のない住宅を空き家と定義すれば、853万戸もの空き家が存在することになります。住宅ストックに占める空き家の数を表す空き家率は14.1%に上り、上昇傾向で推移しています。ストック面から見ると、住宅は供給過剰の状態にあると言えます。

{kind=link}

Q3.住宅の需要はまだ減少しますか?

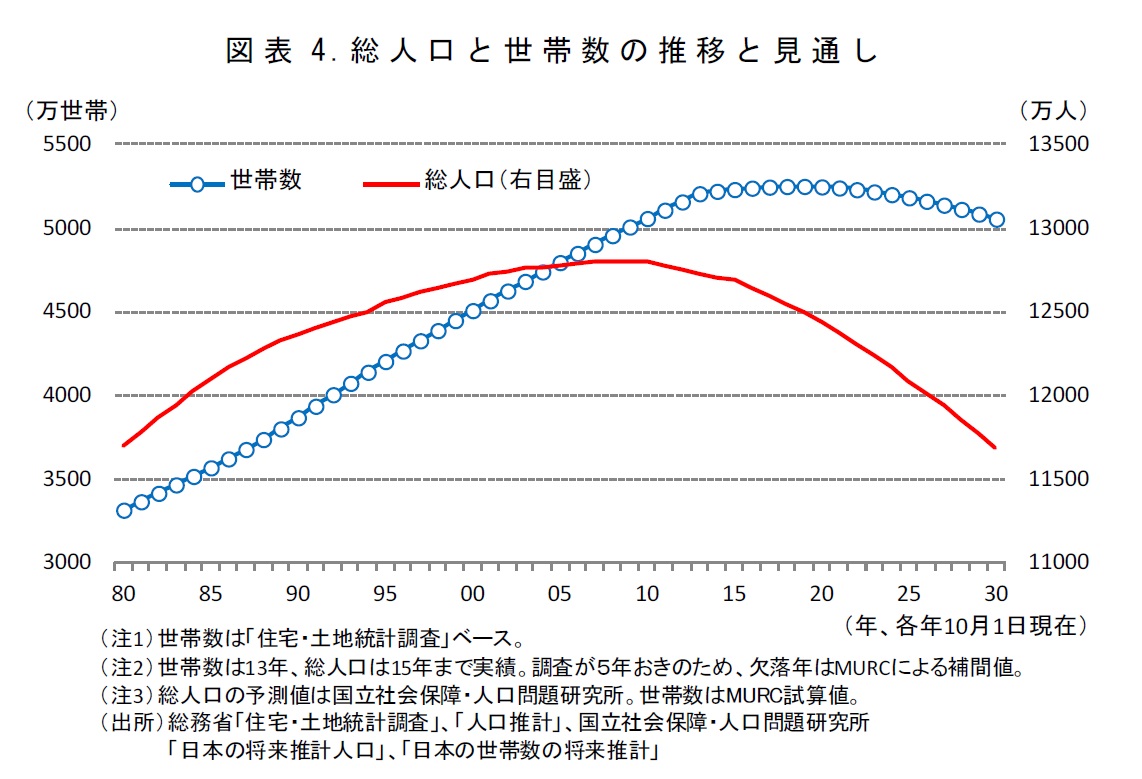

今後も住宅需要は縮小していくことになります。最大の原因は、人口の減少と高齢化の進展です。

総務省「住宅土地統計調査」、国立社会保障・人口問題研究所「日本の将来推計人口」および「日本の世帯数の将来推計」をもとに、日本の総人口と世帯数の動きを見ると、総人口はすでに減少に転じていることが分かります(図表4)。世帯数の増加は続いていますが、今後は総人口の減少テンポが加速する中で頭打ちとなり、20年度以降は減少傾向に転じる見込みです。

別荘などのように、ひとりで複数の住宅を所有するケースはあまり多くありませんので、総人口や世帯数の減少は住宅需要の減少に直結することになります。

また、高齢化の進展も住宅需要には悪影響を及ぼします。家計の持家率は年齢が上がるにつれて高くなる傾向があるため、高齢化が進むと、新たに住宅を購入しようと考える人々・世帯(持家需要)は減少します。また、家計の持家率の上昇は借家率の低下と同義であるため、借家住まいの人々・世帯(借家需要)の減少にもつながります。

{kind=link}

もっとも、人口の減少テンポや高齢化率、人々の持家志向、借家志向などは全国一律ではなく、地域によって違いがあると考えられます。そこで、住宅需要の動向を三大都市圏と地方圏に分けて確認してみましょう。

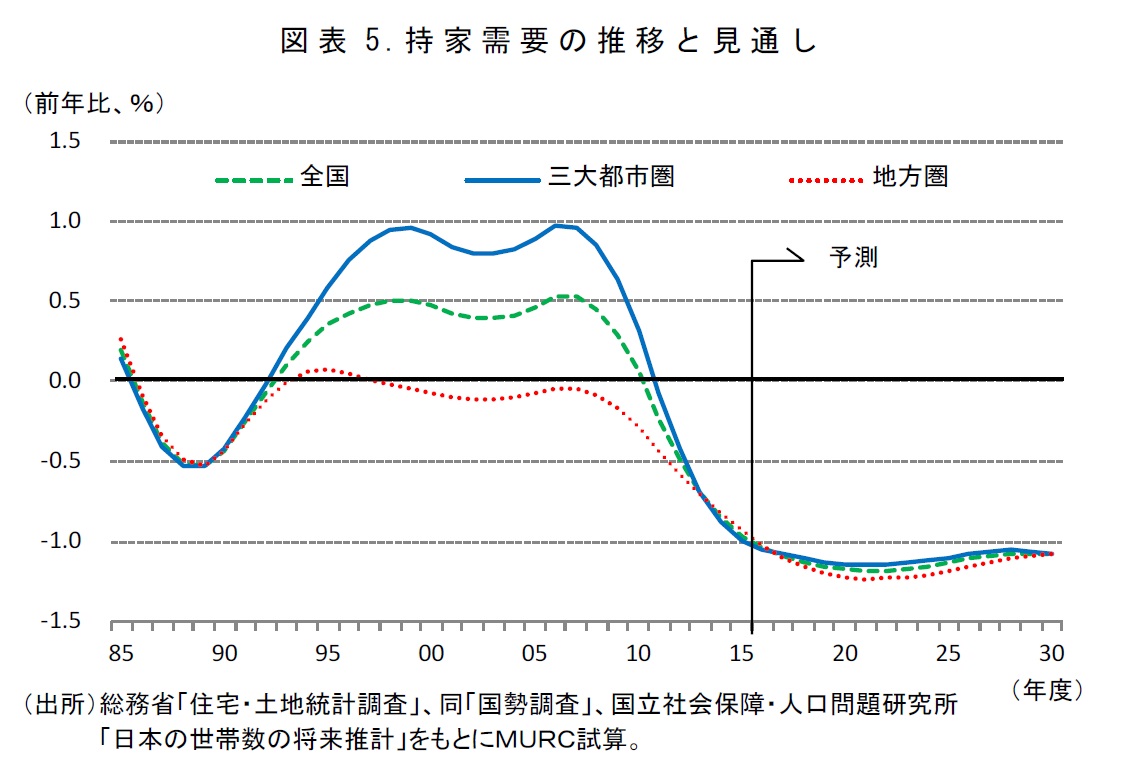

まずは持家需要の動向です。持家需要は1980年~90年代前半に団塊世代の住宅取得が一巡したことを受けて三大都市圏、地方圏ともに弱含みましたが、90年代中頃になると今度は主に三大都市圏で団塊ジュニア世代が住宅取得を始める20歳代後半に突入したことで持ち直しへ向かいました(図表5)。

しかし、徐々に世帯数の増加が頭打ちとなり、団塊ジュニア世代の住宅取得も一巡した2010年以降は三大都市圏、地方圏ともに減少傾向で推移しています。今後は世帯数そのものも減少に転じることから、持家需要は減少が続く見通しです。

{kind=link}

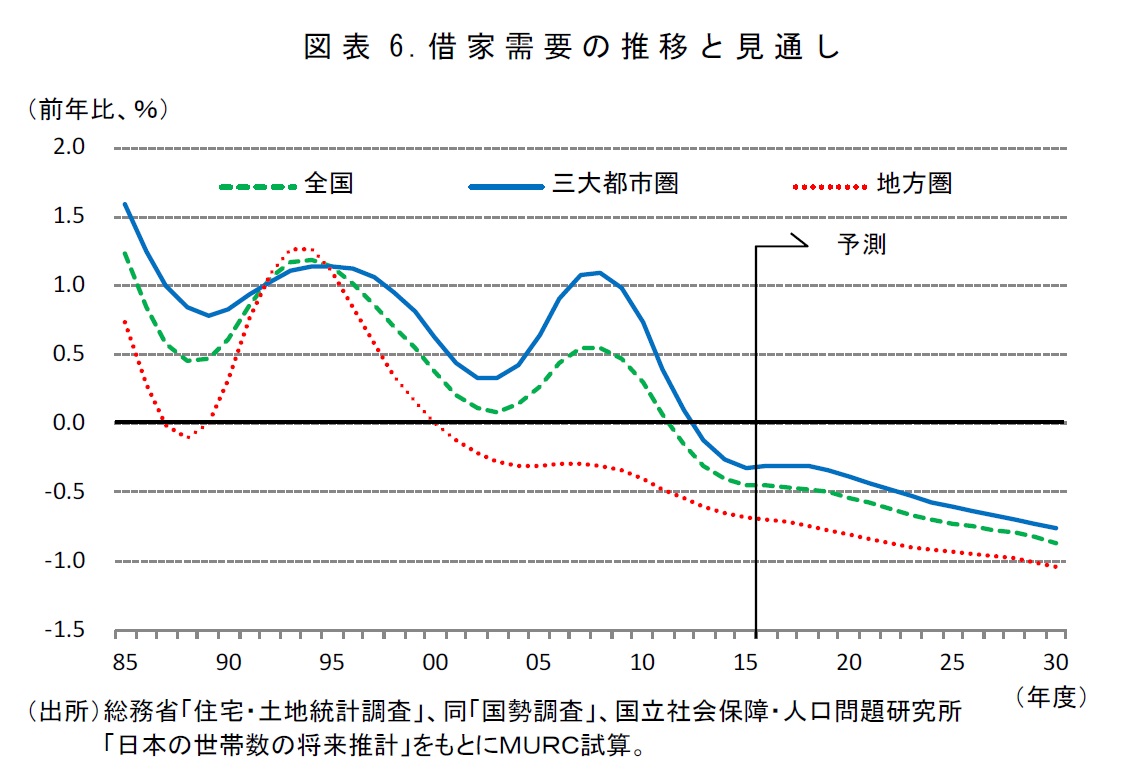

借家需要はどうでしょうか。借家需要は、1980年代後半にかけて団塊世代の持家率が高まる中で三大都市圏、地方圏ともに増加テンポが鈍化しましたが、90年代に団塊ジュニア世代が20歳代に突入し、新たに家庭を設けるようになると再び増勢を強めました(図表6)。

その後、団塊ジュニア世代の住宅取得が進むにつれて借家需要の増加幅は縮小へ向かい、2000年頃に地方圏では減少に転じました。一方、三大都市圏では首都圏を中心に若年層の流入が続いたため、10年にかけて一時伸びを高めるなど底堅く推移しましたが、足元では地方圏と同じく減少しています。

今後も高齢化は進み、20年頃には世帯数も減少に転じることから、借家需要の減少テンポは三大都市圏、地方圏ともに加速していく見通しです。

{kind=link}

Q4.中古住宅の需要は増えませんか?

日本では人々の新築志向が根強く、中古需要はあまり多くありません。国土交通省「土地問題に関する国民の意識調査」によると、人々の新築志向は約6割に上る一方、中古志向は1~2%とごくわずかです(図表7)。「どちらでもよい」を選んだ中間層が約3割いるものの、中古需要はあくまでも新築の代わりという位置付けです。

それでは、中古住宅の供給量はどうでしょうか。すでに述べたように、空き家は増加し、空き家率も上昇傾向にあります。しかし、空き家が増えたからと言って、それがすべて中古住宅として売りに出されているわけではありません。

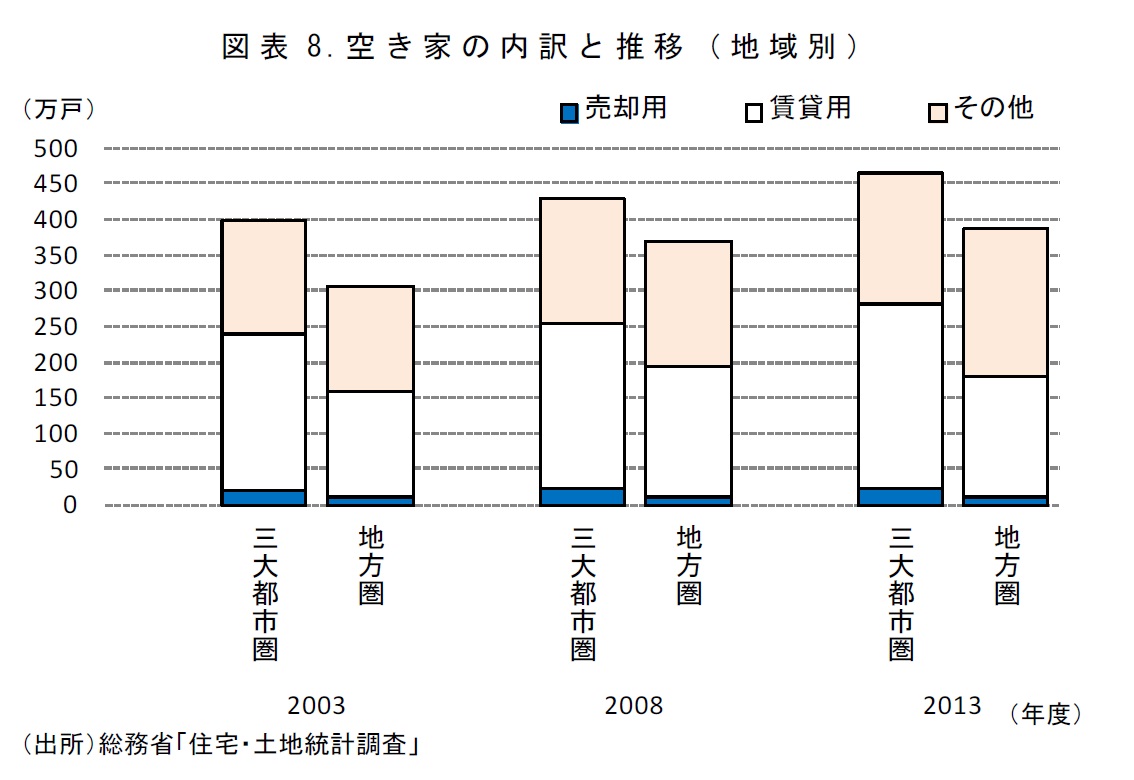

総務省「住宅・土地統計調査」をもとに空き家の内訳を見ると、その多くは「賃貸用」の住宅または「その他」の放置されている住宅であり、「売却用」の空き家は三大都市圏で20万戸程度、地方圏では10万戸程度と比較的小規模にとどまっています(図表8)。

日本では中古住宅の人気が高くないため、住宅を売りに出しても買い手が付くまでに時間を要することが多く、メンテナンスにも費用がかかることから、空き家が増え続ける中でも売却用の中古住宅の供給が抑えられていると考えられます。

{kind=link}

{kind=link}

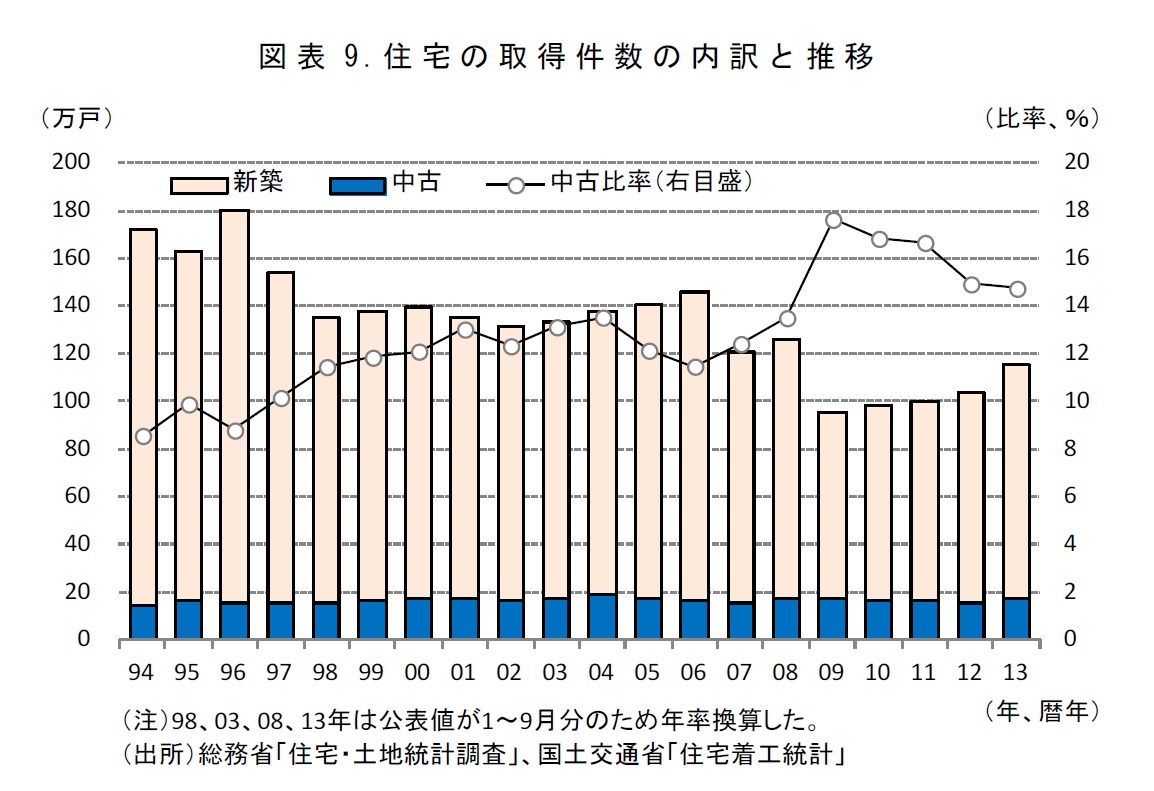

実際、中古住宅の取得件数は、過去20年間ほぼ横ばいにとどまっています(図表9)。もっとも、長い目で見ると、1年間の住宅取得件数に占める中古住宅の比率は高まっています。背景には、質の高い中古住宅が増えてきたこと、世帯年収の低下により新築に手の届かない層が拡大してきたことなどがあると考えられます。

足元では、中古住宅の比率は新築住宅の供給(住宅着工)の持ち直しを受けて低下傾向にありますが、政府がフローからストックへと住宅政策の軸足を移していること、人口減少を背景に空き家の増加が続く中で質の高い中古住宅の供給も増えると見込まれることなどから、今後、基調としては上昇傾向で推移すると考えられます。このため、住宅着工を下押しする効果も、今後、強まっていくことになるでしょう。

{kind=link}

Q5.住宅着工はまだ減りそうですね

今後も住宅着工は緩やかな減少基調が続く見通しです。人口減少や高齢化の進展によって住宅需要が減少する一方、良質な空き家の増加もあって中古住宅の需要は相対的に高まっていくとみられることから、住宅着工は押し下げられることになります。

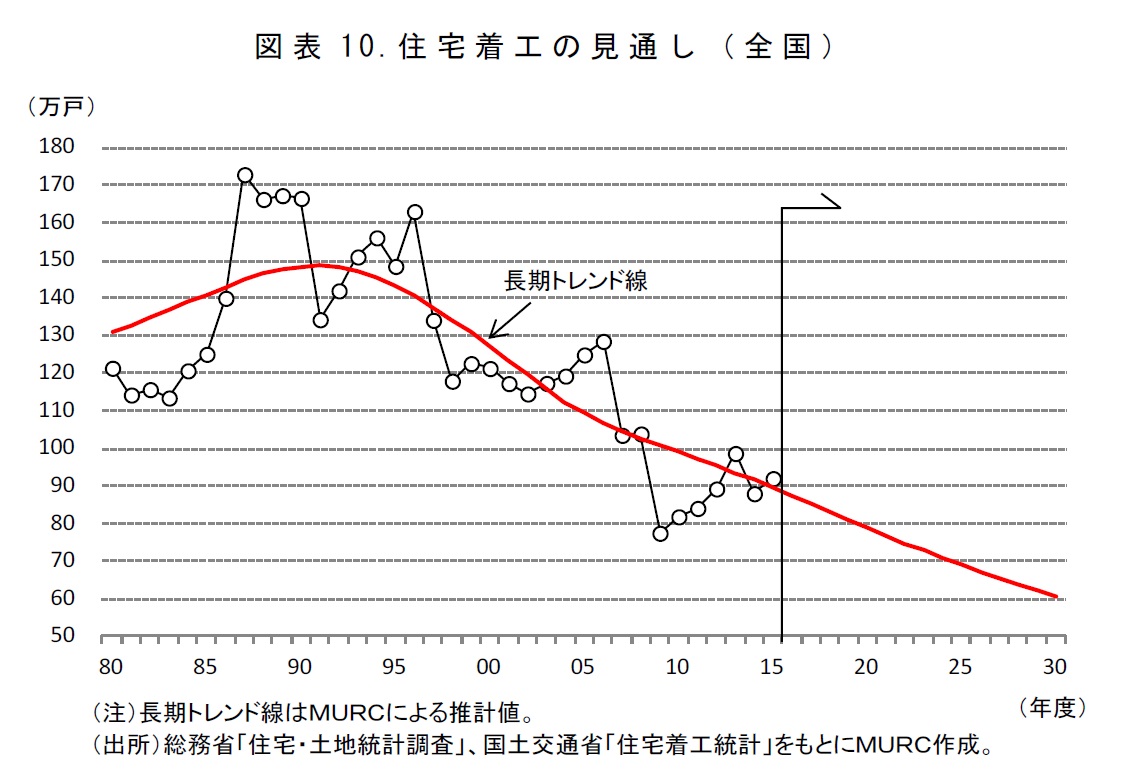

住宅着工の長期トレンド線を見ると、2015年度実績の92.1万戸から、今後は年率-2%台前半のテンポで減少し、30年度には60.5万戸と、60万戸前後まで水準を落とすと予想されます(図表10)。

なお、実績が上下に振れているように、短期的には景気動向や、消費税率引き上げ、東京オリンピックなどのイベントが撹乱要因となることから、実際には長期トレンド線を挟む形で上下両方向にかい離しながら推移すると見込まれます。

{kind=link}

また、利用関係別に見ると、持家、貸家、分譲、給与、いずれも減少基調が続く見通しです(図表11)。

持家の着工は2015年度実績の28.4万戸から30年度には20.6万戸へ、貸家は38.4万戸から16.9万戸へ、分譲は24.7万戸から22.7万戸へ、給与住宅は0.6万戸から0.3万戸へ減少すると予想されます。

{kind=link}

さらに住宅着工は、首都圏、中部圏、関西圏、地方圏、すべての地域において減少傾向で推移する見通しです(図表12)。特に地方圏では人口の移動が多くないため、人口減少と高齢化に伴う住宅需要の減少を背景に、住宅着工は三大都市圏よりも早いテンポで減少することになりそうです。

もっとも、三大都市圏では地方圏よりも中古住宅の市場が発達しているため、中古住宅の取得が増えることによる住宅着工の押し下げ効果は三大都市圏の方が大きいと考えられます。

住宅着工は、2016年度以降、三大都市圏では年率-2.0%前後で減少するのに対し、地方圏では同-4.0~-4.5%程度で減少すると予想されます。長期トレンド線を見ると、首都圏では15年度実績の31.8万戸から25.3万戸へ、中部圏は10.5万戸から7.6万戸へ、関西圏では13.8万戸から11.3万戸へ、地方圏では36.0万戸から16.4万戸へ水準を落とすことになるでしょう。

{kind=link}

Q6.空き家はどこまで増えますか?

今後も空き家は増え続ける見通しです。フローである住宅着工の減少幅が拡大していくことから、今後、住宅ストックの増加テンポは鈍化するものの、2020年度には世帯数が減少に転じるため、住宅の建て替え・滅却が劇的に進まない限り、空き家は増え続けることになります。空き家率は13年度の14.1%から急上昇し、30年度には23.2%まで達する見込みです(図表13)。

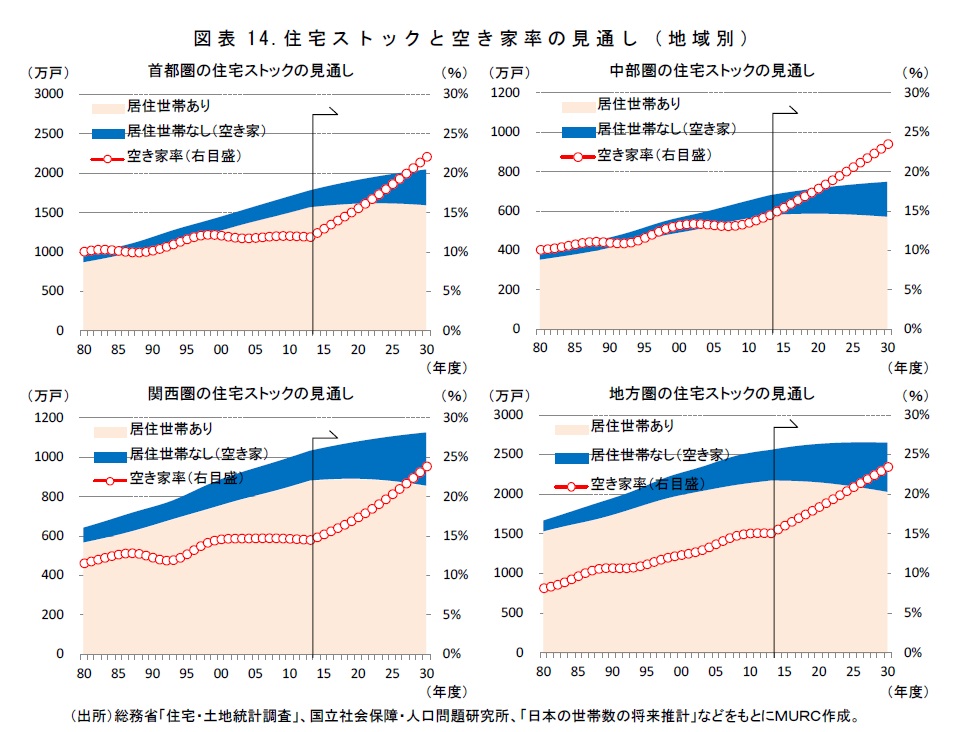

また、空き家率は、首都圏、中部圏、関西圏、地方圏、すべての地域において上昇する見通しです。地方圏では人口の減少が著しく、これまで空き家は速いテンポで増えてきましたが、今後、住宅着工の減少が加速することで住宅ストックの増加テンポが鈍化するため、空き家の伸び率は緩やかになっていきます。30年度の空き家率は、首都圏では22.2%、中部圏では23.6%、関西圏では23.9%、地方圏では23.5%となる見込みです(図表14)。

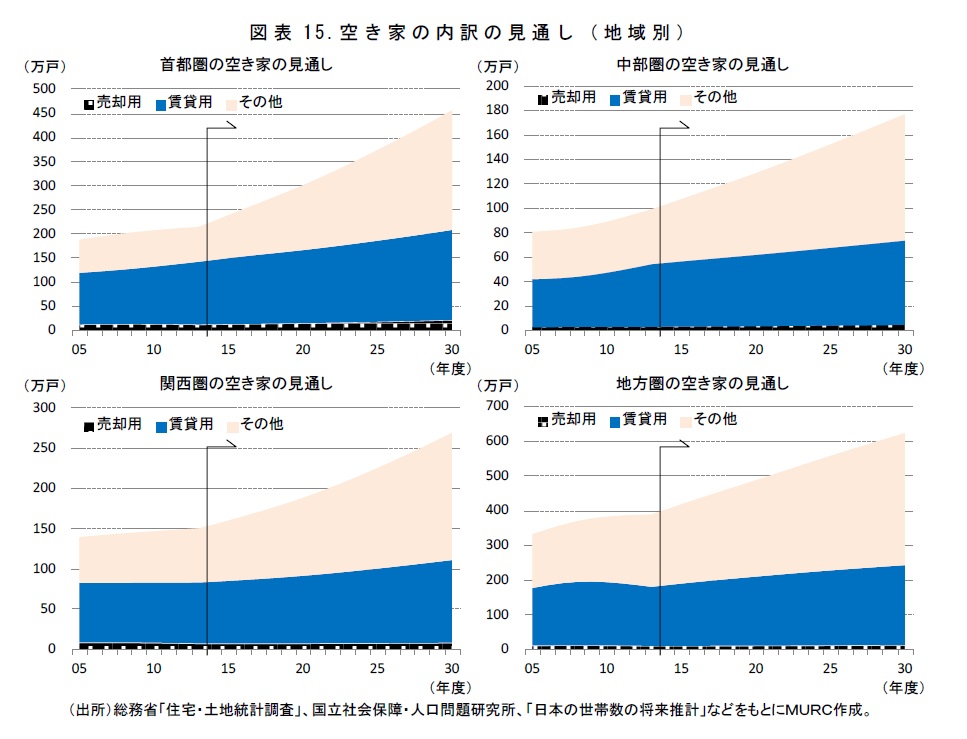

なお、今後、すべての地域において空き家は増えるものの、その大半は「その他」の空き家です(図表15)。「その他」の空き家には別荘などの二次的住宅や建築中のものも含まれますが、大部分は活用されていない物件です。そうした空き家の増加は、風景・景観の悪化など周囲の環境に対して悪影響を及ぼすとともに、土地の円滑な流通を阻害し、新たな活用のチャンスを逃す要因となります。

このため、今後は、良質な中古住宅を残しつつ、活用されていない空き家を積極的に滅却し、新しい住宅を建てていくといった住宅ストックの新陳代謝の活性化と、それによる住宅ストックの質の向上がこれまで以上に求められます。中古住宅の流通市場の成長を妨げるものであってはならないものの、空き家の有効活用を促す政策に加え、空き家の建て替えや滅却を促す様な一層の政策的後押しが期待されます。

{kind=link}

{kind=link}

{kind=link}

(2016年6月14日「けいざい早わかり | 三菱UFJリサーチ&コンサルティング」より転載)