日銀がマネタリーベースを現在より10~20兆円多い80兆円になるように金融市場調節を行うと発表しました。また上場投資信託(ETF)の購入増加ペースも現行の3倍にすることを決めました。

これとタイミングを合わせるように年金積立金管理運用独立行政法人(GPIF)は運用資産に占める国内債券の比率を現行の60%から中長期的に35%に引き下げる一方、国内株式を25%に引き上げるとしました。

これらの措置が日本株にとってプラスであることは異論の余地は少ないでしょう。

ただこれらの措置が日本国内の消費を刺激し、景気を浮揚する効果に関しては一抹の不安も感じます。

僕の場合、アメリカから世界を見ているので、FRBの金融緩和が米国の消費に与えるインパクトと、どうしても比較してしまうのです。

Advertisement

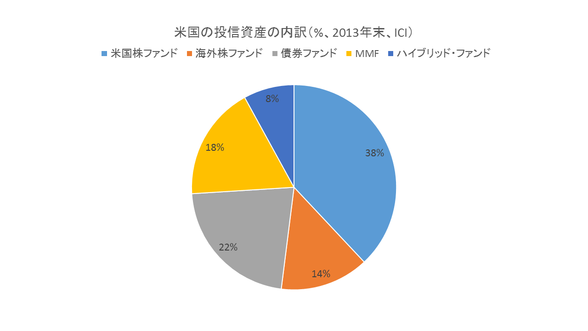

米国の世帯の46.3%(5,670万世帯)は投信を保有していて、その金額は1,132万円(中央値)です。

これは持家などを除く個人の金融資産のちょうど半分が、投信から構成されていることを意味します。

また確定拠出型年金の資産のうち60%が投信で構成されています。

そのことはつまり米国の株式市場が上昇すると、アメリカ国民は全体的にいい気分になり、それが即刻、消費にも跳ね返ってくることを意味するのです。

{kind=link}

僕は日本のことについては不勉強なので、日本の国民がどのくらい株式や投信を保有しているのかについては知りません。でも株高で国民の隅々まで、広く恩恵をこうむるという構図とはちょっと違うように思うのです。

Advertisement

その意味において今回の措置が日本の消費を刺激する可能性に関しては、僕は用心深く考えています。

(2014年11月3日「Market Hack」より転載)