12月14日、与野党で攻防を繰り広げていた年金制度改革法案が成立した。

だが、FNNが18日までに実施した世論調査では、法改正を受けた今後の年金制度に「安心」と答えた人は1割に満たず(9.1%)、8割台半ばの人(86.8%)が「不安」と答えるなど、改正の結果信頼が高まるどころか、年金不安は一向に収まりそうにない。

しかし、本当に年金制度はそこまで危機に瀕しているのだろうか。

結論を先取りすれば、「安心だ」と言い切ることは難しいものの、今後も確実に対処していけばそこまで悲観する必要はない。

不安の声としてよく挙げられる、「未納率が高くて破綻する」、「年金がカットされて生活できない」、「自分たち(=現役世代)は払ってももらえない」、「GPIF(年金積立金管理運用独立行政法人)の年金運用の失敗で破綻する」といった内容も全て誤解だ。

そして今後必要な主な改革案は下記である。

・マクロ経済スライドのフル発動

・厚生年金の適用拡大(第1・3号被保険者の縮小)

・受給開始年齢の引き上げ

・被保険者期間の延長

・高所得者への国庫負担分を減額

これらがスムーズに実現すれば大きな問題は生じない。

逆に言えば、野党と一部メディアが主張する内容を鵜呑みにして国民の不安が高まり、改革が遅れれば遅れるほど年金制度の安全性は損なわれる。

まず、今回の法案改正も「カット」ばかりが強調されたが、実態は多く払い過ぎていたものを調整するものであり、拡充の面があることもあまり伝えられていない。

かなりの長文になってしまうため2回にわたって記事を書くが、これ以上年金不安が高まり、改革が進まないようでは国民にとって不幸でしかないので、なるべく丁寧に説明していきたい。

法改正の内容

今回の法案改正の趣旨は大きく3つ(正確には5つだがGPIFのガバナンス強化と日本年金機構の整備はここでは除く)、(1)短時間労働者の厚生年金への適用拡大、(2)国民年金第1号被保険者の産前産後期間の保険料の免除、(3)年金額の改定ルールの見直し、そして11月に成立した年金の受給資格の25年から10年への短縮である。

(1)は今年10月から501人以上の企業において実施されている、下記条件に当てはまる短時間労働者(非正規雇用)の厚生年金への適用拡大を500人以下の企業にも労使合意に基づき拡大させるというものだ。

1.週20時間以上

2.月額賃金8.8万円以上(年収106万円以上)

3.勤務期間1年以上見込み

4.学生は適用除外

そして(3)が度々メディアでも報道されている年金額の見直しだが、具体的には下記のようになっている。

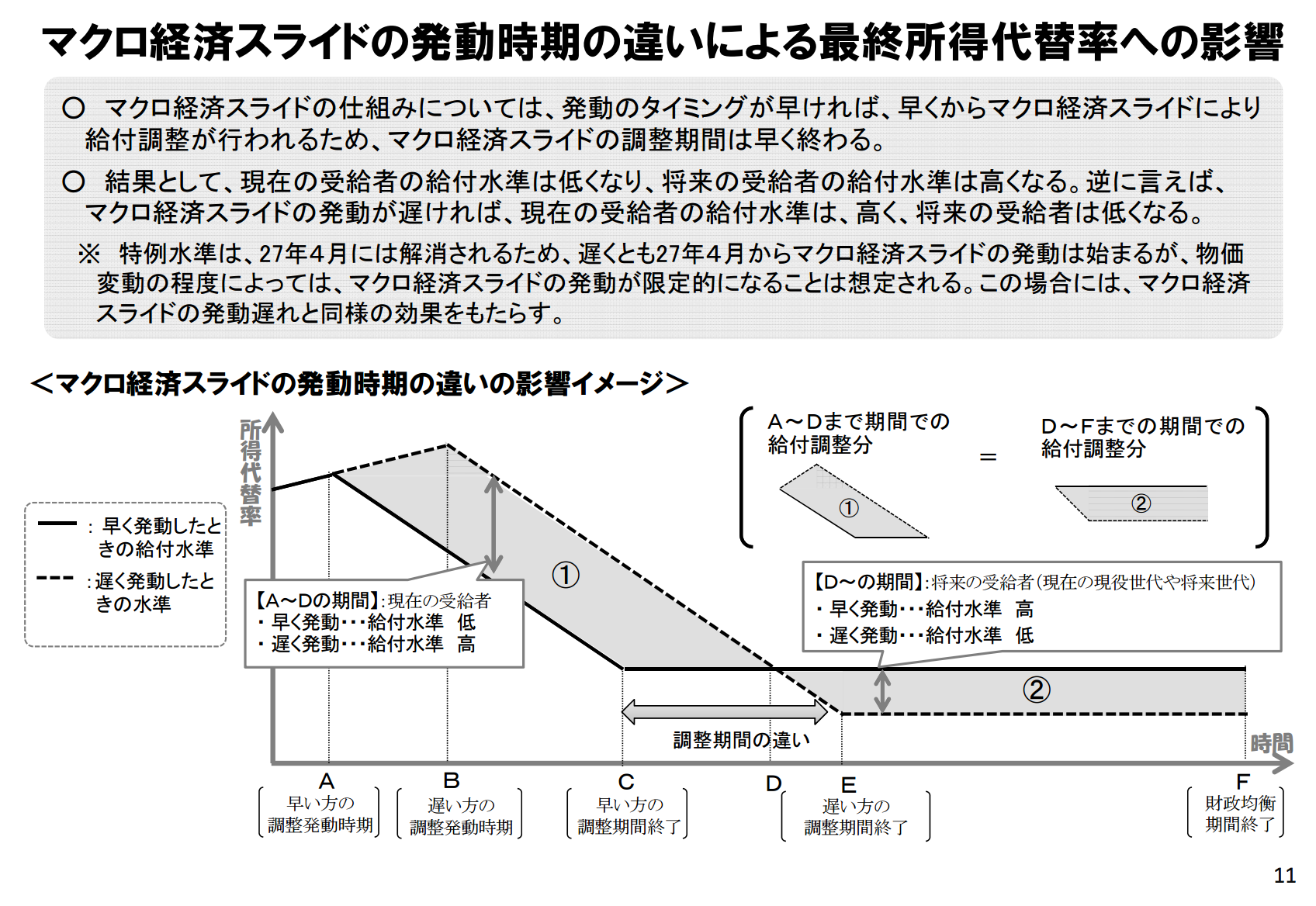

1.マクロ経済スライドについて、年金の名目額が前年度を下回らない措置を維持しつつ、賃金・物価上昇の範囲内で前年度までの未調整分を含めて調整。【平成30年4月施行】

2.賃金・物価スライドについて、支え手である現役世代の負担能力に応じた給付とする観点から、賃金変動が物価変動を下回る場合には賃金変動に合わせて改定する考え方を徹底。【平成33年4月施行】

1.はあまりにも景気が悪い時は高齢世代に配慮して減額を減らしますが、景気回復期にはちゃんと回収させてもらいますよ、という内容で、むしろ高齢者への配慮から来ている。

2.は、現状は実質年金額をキープするために物価・賃金が上がった時には年金支給額を増やし、物価が下がった時には年金支給額も減らしているが、今回の改正によって賃金が下がった場合にも年金支給額を減らす、というものだ。

ここで、なぜ賃金と連動させる必要があるのか、という疑問が浮かぶかもしれないが、それは後述する。

今回特に批判されていたのは、2.の賃金スライドの徹底、つまり年金カットによって低年金者が困るという批判であるが、その対策は既に取られている。

2.は5年後の平成33年(2021年)以降から適用(とはいえ条件に合わない限り減額はしない)だが、平成31年(2019年)からは低年金者に対して福祉的給付として最大年6万円増額するため、仮に現役世代の賃金が下がり年金が減額となっても、これが原因ですぐに困るような世帯は存在しない。

そもそも、減額といっても多くて1%程度であり、今年度の厚労省の年金改定の指標では、物価がプラス0.8%、賃金はマイナス0.2%となっている。仮にこれが国民年金6.5万円/月に適用された場合、減額となるのは月に130円、年間でも1,560円だ。仮に今年度の10倍、マイナス2%でも月に1,300円、年間でも15,600円である。

厚労省が民進党の要求に応じて出した直近10年間の賃金下落を適用すると現行より約3%減るが、直近10年にはリーマンショックや東日本大震災など明らかな事故が複数生じており、仮に今後ずっと賃金マイナスが続くようであれば、年金制度どころかこの国の経済がもたないだろう。

まあ年金不安を煽りたい人たちからすれば格好の餌なようで、2009年5月に民主党(当時)の山井和則衆院議員が厚労省に要求した資料によると、過去10年間の実績値の平均を適用した場合、2031年度に積立金が底をつきるという計算になったが、その時の実質経済成長率はマイナス1.2%である。

2004年には枝野幸男元官房長官が「政府案(現行制度)をこのまま押し切ったら、間違いなく破綻して、5年以内にまた変えなければならない」と発言し、2005年には岡田克也前代表が「国民年金制度は壊れている」と発言。

後の2013年4月、鳩山由紀夫元首相は「年金がこのままではボロボロになって、年を取ってももらえなくなるという語りかけは、非常に政権交代に貢献してくれた」と明かしている。

もちろん、雇用政策や少子化対策など民主党(民進党)の全てが悪いわけではないが、社会保障や財政に関しては、選挙を優先して(意図的に)ウソをつき国民の不安を煽った責任は大きい(当然それを検証することなく広めたマスコミの責任も大きい)。

話が少し逸れてしまったが、長年マイナス成長が続くという計算は特に意味を持たず、経済成長がいかに重要かというのを再認識させるに過ぎない。

そして、確かに賃金スライドの徹底は給付額をカットするものであるものの、そもそも給付額が高止まりし、9兆円以上も過払いしていた事実を忘れてはならない。

年金額の改定ルールの見直しが必要な理由

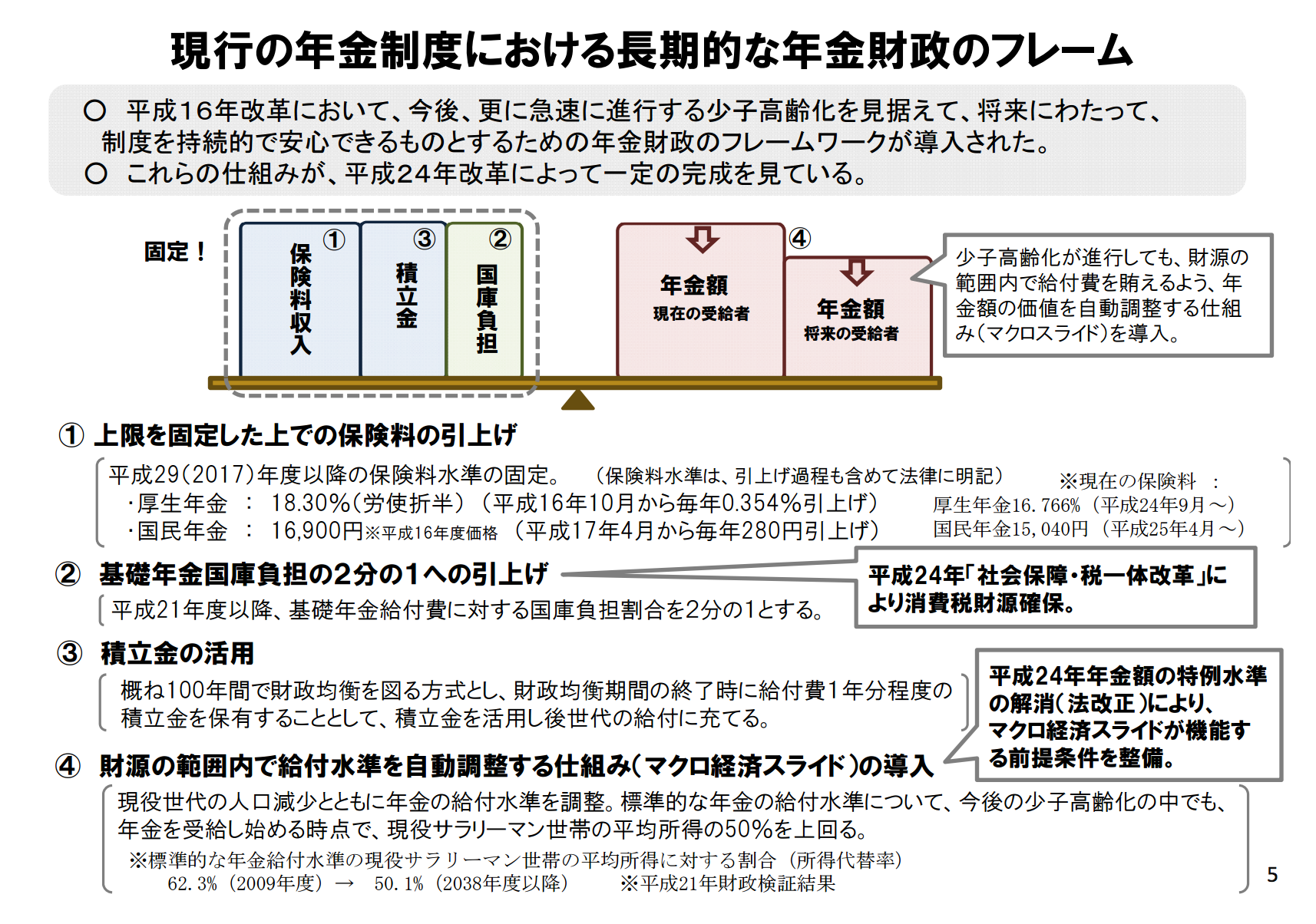

まず、現状の形に年金制度が大きく変わったのは2004年の法改正である。この法改正によって、保険料が2017年度に固定(厚生年金18.3%、国民年金16,900円)、2009年度までに基礎年金の国庫負担割合を2分の1にすることが決められた。つまり、収入分が基本的には固定化されたわけである。

一方の支出は、この収入内に収まるよう、マクロ経済スライドを導入し、支給額が調整されることが決まった(この時点で、確実にマクロ経済スライドを発動すれば制度的に破綻する可能性はなくなった)。

{kind=link}

しかし、2004年以降、マクロ経済スライドが発動されたのは2015年のみ。その理由はデフレ下だったからで、このデフレによって別のスライド、物価スライドも適用されず、「特例水準」として2013年4月〜9月時点では2.5%も本来水準より多く支給されていた。この「特例水準」は2013年10月から徐々に解消され、2015年に本来水準に戻ったが、その間に多く支払われた分は9兆円を超える。

また、賃金と給付額を連動させる必要があるのは、保険料が固定化されている中では、現役世代の賃金が下がれば保険料収入が減ることになるため、そこで給付額も減らさなければ、積立金を崩して払わなければならないからである。年金制度を確実に維持していくためには、本来はすぐにでもマイナス賃金と連動させるべきであるが、高齢者への配慮を示し低年金対策を実施した後からの施行となる。

法案成立後、東京・巣鴨で80代や70代後半ばかりの高齢者のインタビューを載せた大手通信社の記事もあったが、その人達への影響はほとんどない。

{kind=link}

そして、今までマクロ経済スライドが発動しなかった分は、1.による解消が求められるが、「年金の名目額が前年度を下回らない措置を維持」という条件がある以上、ほとんど解消することはできず、本来はデフレ下でもマクロ経済スライドを発動できるよう法改正すべきである。しかし、この改正案も何度も見送られており、2015年の通常国会で成立するかと思われたが、統一地方選への配慮から見送られている。

ここまで今回の法改正の内容とその背景を説明してきたが、最も誤解されている未納率の問題と今国会において論点となっていた低年金者問題についても見ていきたい。

実際の未納率は5%程度

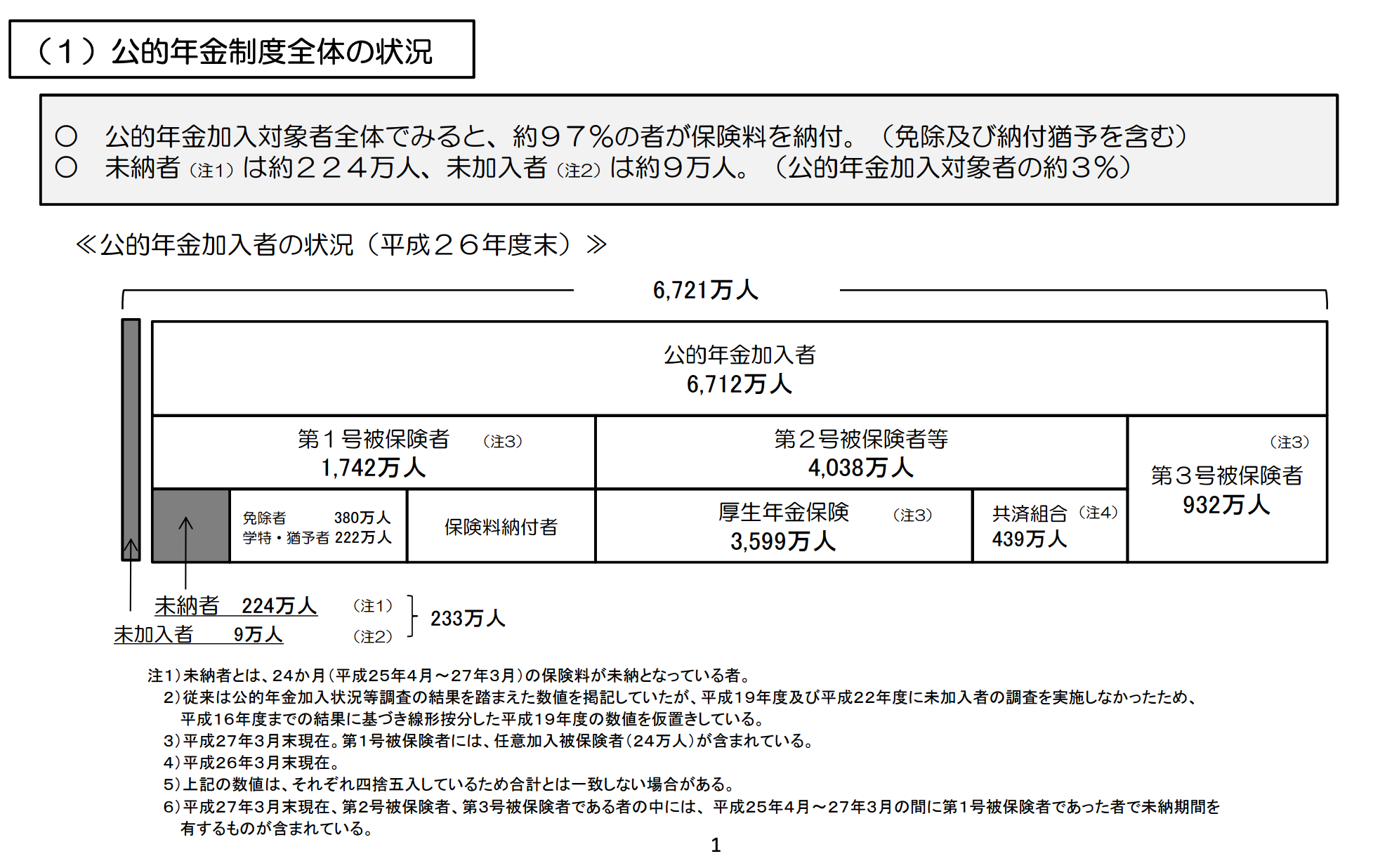

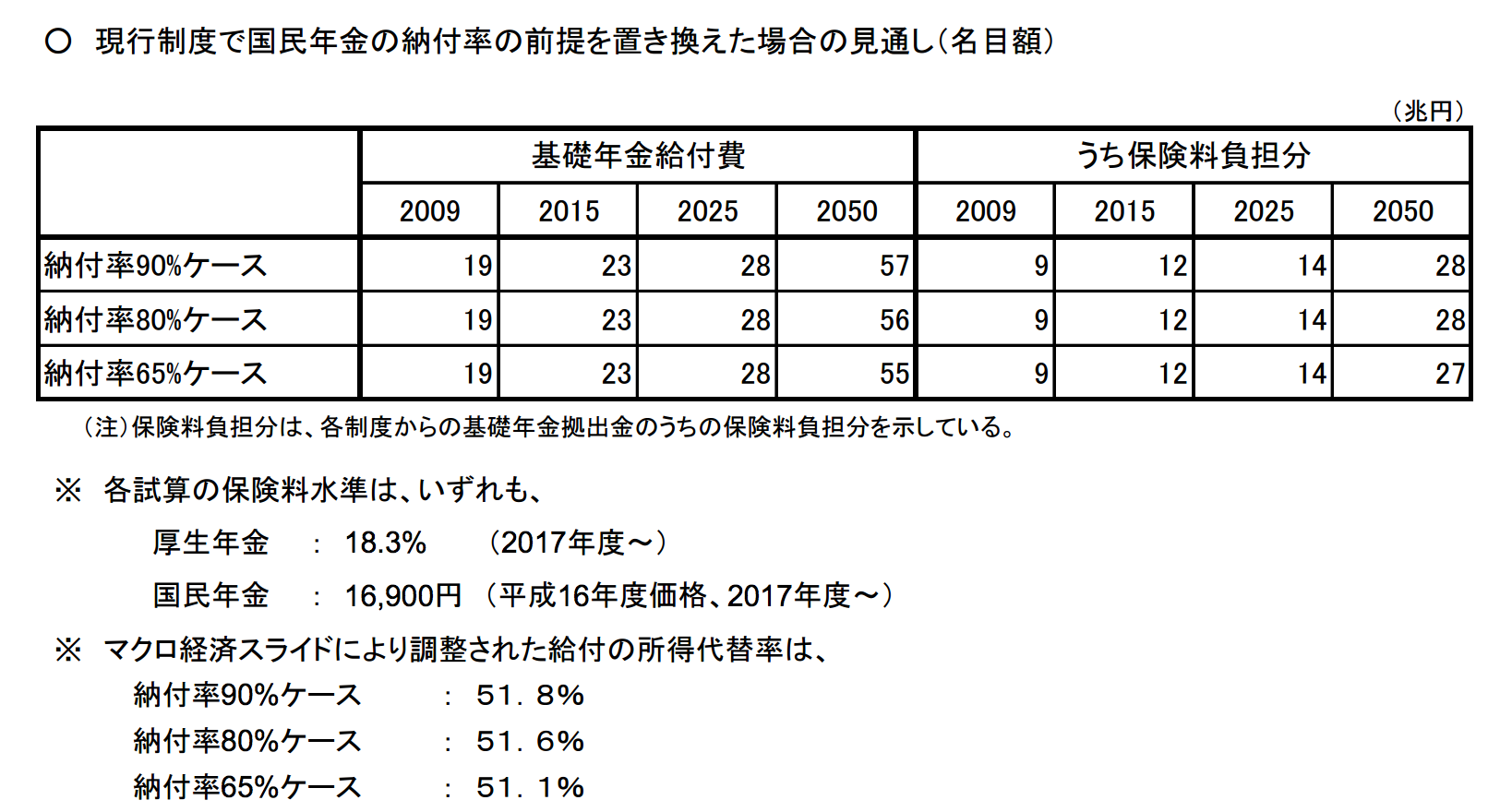

国民年金の未納率が(免除者含めて)約40%もあることから、「未納率が高くて破綻する」とよく言われるが、給料から天引きされる第2号は納付率がほぼ100%であり、第3号は保険料を支払う必要がないため未納率は当然0%。全体で見た未納率は5%程度(免除者を含めても10%以下)であり、年金財政に大きな影響を与えないことは数理的に証明されている。

{kind=link}

ここまで影響が少ないのは全体から見た時に国民年金の割合が少ない上に、保険料も低いからである。

{kind=link}

防貧機能と救貧機能は別

一方、未納率が増えても年金制度に大きな影響はないとはいえ、年金をもらえず生活に困窮する高齢者が増えるのは問題である。

しかし、年金制度はこのような人を救う機能は持っていない。年金は、自賠責保険と同様の掛け捨て保険であり、保険料を払った(+免除になった)人の中で、高齢化などによって十分な所得を稼ぐことができない人に一定金額を支給するという防貧機能しか持っていないからだ。

もちろん、年金制度によって救えないからといって、そういう人を見捨てる訳ではない。そのために存在するのが救貧機能を持つ生活保護である。

両者の間で最も異なるのは、ミーンズテスト(資力調査)の有無だ。

年金制度はフロー所得しか把握しないが、生活保護は全額税金による給付になるため、本当にそれを必要とするのか、ミーンズテストによって審査される。

給付額の高さから国民年金を払わずに生活保護を受け取った方がいい、という意見も存在するが、親や兄弟、3親等以内の親類に対して「扶養照会」を行い、継続的に審査されるなど、その精神的コストは相当大きい。どうしても自分だけで生活できない人は生活保護に頼るしかないが、自分で保険料を払える人は確実に払った方が健全である。

基礎年金は老後生活全てを保障するものではない

また、「最低保障年金」という言葉が広まったからなのか、よく誤解されているのが、基礎年金(=国民年金)が生活保障機能を持っていると思われている点である。

国民年金ができた背景を知っていれば、それが誤りであることは明確だが、国民年金はあくまで基礎的部分を保障するものであり、厚労省の資料では「基礎年金は老後の生活の全部を支えるものではなく、老後に備えた個人の貯蓄や私的年金等の自助努力もまた、老後の生活を支える重要な手段である」と明記されている。

なぜあくまで最低限の機能しか持っていないのかと言えば、それは国民年金=第1号被保険者の想定が所得を正確に把握できない自営業者が中心であり、保険料も全員同額、被用者保険(第2号)に比べれば低額だからだ。

(保険であるという性質上、本来金額だけで損得を計算すべきではないが、金額だけで見ても、40年間保険料を支払い、月6.5万円もらえれば10年程度で元が取れる、というかなりお得な制度だ。日本の平均寿命は女性87歳・男性81歳だが、年金を受け取れる高齢者=65歳に限定すれば、その平均余命は女性で25年程度、男性で20年程度になる)。

最大の低年金対策は厚生年金への適用者拡大

しかし社会状況の変化によって、本来は想定していなかった非正規社員も多く第1号被保険者に入っており、低年金の問題は確かに存在する。

とはいえ、そこで求められる解決策は国民年金の増額ではない。仮に、保険料もしくは国庫負担分の増加で給付額を増やしても、現状の月額6.5万円から(単身世帯が暮らすのに必要な金額が仮に10万円だとして)3〜4万円も増やすことは現実的ではない。

それに、第1号被保険者には資産や所得もある弁護士や開業医なども含まれるため、高所得者に国庫負担金(税金)をより多く支給してしまうことになる。

経済的に成熟し急激な少子高齢化を迎えているこの国に必要とされているのは、経済的に余裕のある人から困っている人への再分配を強化することであり、経済的に余裕のある人にまで給付額を増やすほどの余裕はない。

最近ではよく子どもの貧困が取り上げられるようになったが、世代内格差が最も大きいのは高齢世代であり、一律で高い支給額をキープする必要はないというのは肝に銘じておきたい。

そして、現在最も必要なのは、基礎年金にプラスする形で支給される厚生年金をもらえるように被用者保険への適用拡大を促すことだ。今回の法改正でも拡大されたが、500人以下の企業は「労使合意」に基づく形となっており、強制加入へと変更すべきである。労働者の採用コストが上がれば、失業リスクも高まるが、現在はほぼ完全雇用状態となっており、今後も少子化が続くことを考えれば、その可能性は低い。

何より、現役世代の生活を安定させるためにもいかに短時間の(事業主が保険料を負担しなくていい)非正規雇用を減らしていくかという施策を考えなければならない。

また、非正規社員の雇用年金への拡大が実現すれば、公平性の観点から疑問も多い第2号被保険者の配偶者かつ扶養者で短時間働いている人(第3号被保険者)も第2号被保険者への適用となり、第3号保険者は縮小していく形となる。

ただ、あまりにも拡大した場合、雇用年金の方が国民年金より負担額が低いのに、受給額は国民年金より高いという状況が生まれてしまうため、事業主負担分は減額せずに労使折半の比率を変えるなど、制度的に工夫しなければならない点も生じる(ドイツでは所得の低い人は保険料支払いが免除だが事業主負担分は免除しない)。

低所得の自営業者等への対応は被保険者期間の延期

基本的に非正規社員の低年金問題は厚生年金への適用拡大で解決することができるが、自営業者(無職も第1号に含まれるが、それは雇用政策で解決すべき問題でありここでは対象にしない)でも年金給付に頼らなければいけない人も存在するかもしれない。

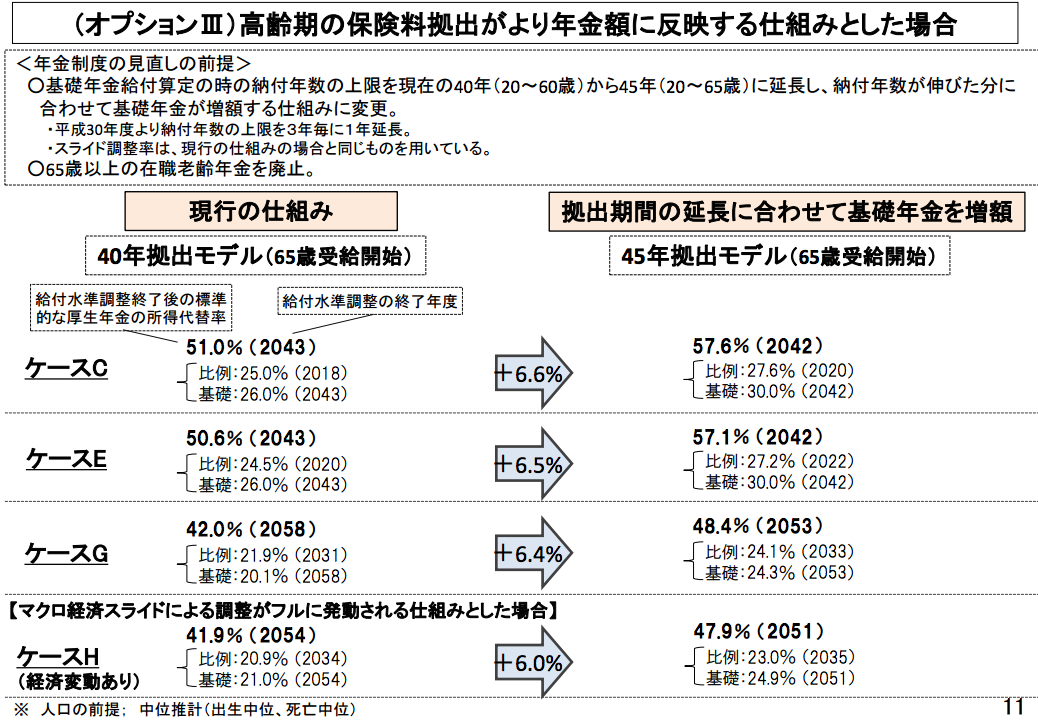

そうした人を想定した改善策としては、被保険者期間の延長、具体的には現在の最大40年から45年に延期するという方法が最善だ。

仮に、被保険者期間を40年から45年に延ばすと、給付額は約1割増加、所得代替率(現役世代の所得に対する年金受給額の割合)は6%以上増やすことができる。

{kind=link}

ここで、高齢者にさらに5年も働かせるのか、という批判もあるかもしれないが、実際には既に多くの高齢者が働いており、制度改革が追いついていないだけである。

2015年時点で、65歳以上の労働力人口は744万人と前年に比べ48万人増えており、労働力人口比率は65〜69歳の54.1%を占めている(2005年時点では46.7%)。

労働力人口全体に占める65歳以上の労働力人口も1970年の4.5%から11.3%と約2.5倍に増えている。このように、既に多くの60代後半が働いており、被保険者期間を延期することはそう難しくない。

それに加え、就労のインセンティブを下げ、給料を下げる要因にもなっている(間接的に高齢者を雇う企業への補助になっている)在職老齢年金(支給開始年齢後に就労している場合に年金の一部または全額をカットする制度)も廃止する方向で見直すべきだろう。

また、年金制度が高齢や障害によって働けなくなった(所得がなくなった)時の備えであるという本来の目的を考えれば、高所得者に必要額以上払う必要性は低く、現在高所得者にも支払っている国庫負担分は削減していくべきである。

カナダで導入されているクローバック(基礎年金の減額)を導入すれば(年収600万円の0%から年収1,000万円の100%へと徐々に上昇)、基礎年金給付費は約1.3%削減、2015年で約4,000億円削減できる計算となる。

これと同様に、平均寿命が伸び、働ける期間も伸びた現状ではその分支給開始年齢も上げていくべきであり、こちらも早急に67歳、そして70歳まで伸ばすことが求められる。支給開始年齢を67歳まで引き上げた場合、2055年において、2000年と同水準の年金支給期間を維持できる計算となっている。

制度改革に必要な議論は既に十分されている

結局、低年金者が多くなるという問題は、支出=年金給付総額に対して、収入=年金保険料と国庫負担金(税金)が足りないということであり、保険料率と国庫負担率が固定化されている現状では、不必要な人への支給額をどう減らすか、いかに保険料を負担する人(企業含む)を増やすか&経済成長によって一人あたりの保険料と税収入を増やすか、という方法でしか解決することはできない。

上記で述べてきた内容を実施し、最適な形に調整しても低年金者が減らないとすれば、あまりにも年金保険料が少ない、つまり、現役世代の所得が著しく減っているという状況であり、問題は経済政策や若者政策など別のところに存在する(その意味では、年金に対して過度に失望する必要もないが、過剰な期待もしないほうがいい)。

そしてこれらの議論は既に政府内で繰り返し行われており(法案も出されては廃案・削除となっている)、あとはいかに早く実行するかという政治側の問題でしかない。そこに必要なのは、繰り返し使われる「抜本的改革」というビッグワードでも、ましてや「このままでは破綻する」という煽り文句でもなく、国民の適切な理解と政治家の実行力だ。

以上、今後必要な制度改革案について述べてきたが、年金制度に関するその他の大きな誤解、GPIFの運用や世代間格差の大きさ、また基礎年金部分の税方式化、積立方式への移行という「幻想」については次の記事で説明していくことにする。