前回の記事では12月14日に成立した年金制度改革法案の内容と背景、未納率が年金制度に与える影響、低年金者問題について説明し、2004年から導入されたマクロ経済スライドをフル発動すれば年金制度が破綻することはあり得ず、低年金対策には厚生年金の適用拡大などを行えば基本的には問題ないことも説明した。

今回の記事では、よくネガティヴキャンペーンに使われるGPIF(年金積立金管理運用独立行政法人)の運用の実態や、民主党(当時)が掲げていた基礎年金部分の税財源化、また、積立方式への移行の是非について見ていきたい。

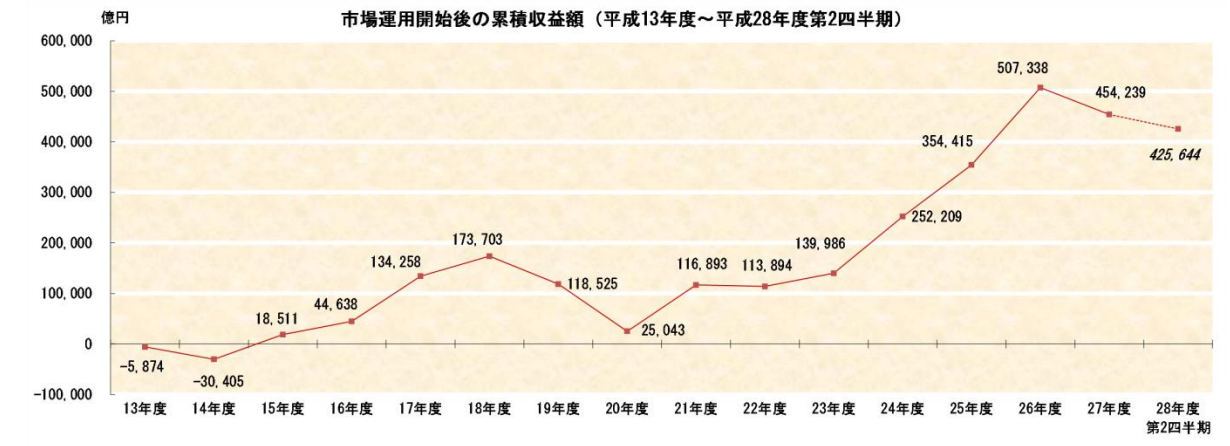

積立金が支給額に与える影響は1割程度

今年、GPIFの年金運用で何兆円も損失が出たとニュースを見て驚いた読者も多いだろう。民進党は党独自の試算として、2015年度の損失が約4兆7000億円に上ると発表、「第2の消えた年金問題だ」と批判を繰り返した。

しかし、そもそも年金支給は保険料と国庫負担金でほとんど全てをまかなっており、積立金は収支を微調整しているに過ぎない。実際、給付額に占める積立金の割合は1割程度で、極端な例として、年金運用額約135兆円が全額なくなっても、年金制度が破綻するわけではない。

さらに、先月発表があった通り、今年度第2四半期(7-9月)の収益率はプラス1.84%、収益額は2兆3,746億円もの利益を出しており、短期的に見ても意味がないことは明白だ。その上、長期的に見ても42兆5,644億円のプラスとなっている。

過去5年の実質的な運用利回り(運用利回り-賃金上昇率)の平均は5.4%、同10年だと2.85%で好成績を出している。

{kind=link}

株式比率を上げた理由

現在、GPIFの基本的なポートフォリオ(資産運用割合)は、国内債券35%、国内株式25%、外国債券15%、外国株式25%で、安倍政権になってから株式投資の割合を引き上げた点を切り取って、一部メディアや野党は批判を繰り広げているが、日本国債がマイナス金利になっている現状においては必要な措置である。

GPIFの実質的な運用利回りの目標は、少子高齢化に備えて、1.7%にしているが、以前の国内債券60%という割合でこれを実現することは難しい。実際、第2四半期の国内債券の損失額は6,671億円で(国内株式は2兆円、外国株式は1兆円の利益)、現在の金融政策を踏まえれば今のポートフォリオは決して悪くない。

税方式化は企業負担を国民に転嫁するもの

次に、2009年に政権交代を実現した民主党がマニフェストに掲げていた年金制度の一元化について見ていこう。

民主党が2009年の衆院選で掲げた年金改革案は3つ、(1)年金制度を一元化し、月額7万円の最低保障年金を実現する(税財源による最低保障年金+所得比例年金方式)、(2)年金記録問題の解決に2年間集中的に取り組む、(3)年金通帳を交付する、である。

ここでは(1)の年金制度の一元化を取り上げる。

これの特徴は、最低保障年金部分を税財源とするというものだ。

だが、これには大きな問題が2つ存在する。

民主党は税財源による最低保障年金の設置により、未納者問題が解決すると主張していたが、解決することはできない。

なぜなら、後述する積立方式への移行問題と同様に、既に長年払ってきた人が存在する以上すぐに実現することはできず、完全に移行するのは40年以上先だからだ。

それに仮に実現したとしても、0円の保険料を払う保険料方式に代わりはなく、本当に免除対象なのかという所得捕捉の問題もつきまとう。これでは今の状況と大して変わらず、未納者問題は生じる。加えて、0円の保険料しか払わなくても7万円もの最低保障年金をもらえる形だと納付インセンティブが生まれず、真面目に払った人が馬鹿を見る、という大きな欠陥を抱える制度になる。

もう一つの問題は、結局、誰かが負担することには変わりがないという点だ。

つまり、最低保障年金というと何かどっかから降ってきたかのような印象を受けるが、今の基礎年金部分の保険料を税収に変えるという話に過ぎない。具体的には、さらに7%増で17%まで増税することになる。

8%に上げた今の状況を見ればいかに非現実的だったかは一目瞭然だが、増税の代わりに保険料を減らすことで得するのは、企業(経済界)、高所得者、財務省で、最も損するのが低年金の高齢者含む貧困層である。これでは一体何のための社会保険なのかよくわからない。これを推し進めた民主党は何を守ろうとしていたのか理解しがたいものがある。

積立方式でも少子高齢化の影響は受ける

また、もう一つの抜本改革案、積立方式への移行について、その問題点を見ていく。

ご承知のとおり、日本の年金制度は賦課方式で成り立っている。

賦課方式とは、年金支給のために必要な財源を、その時々の保険料収入から用意する方式、つまり現役世代が払った保険料がそのまま今の年金受給者に支払われるというものだ。この性質上、少子高齢化により、現役世代に対して年金受給者(高齢者)が増えれば(受給額を減らさない限り)現役世代の負担が増すことになる。

一方、積立方式は将来自分が年金を受給する時に必要となる財源を、現役世代の間に積み立てておく方式で、少子高齢化の影響を受けないとされる(見出しの通り、実際は影響を受けるがその理由は後述する)。

こうしたことから、少子高齢化に対応するためには積立方式への移行が必要だという意見が2009年の政権交代前に流行ったが、今では(少なくとも専門家の間では)積立方式の幻想が解かれ議論は収束している。

積立方式の最大の問題は経済変動リスクに弱い点だ。

まず、積立方式の場合、掛け金が決まっており、給付額は運用成果次第になっている。これでは、リーマンショックなど突然の経済変動に堪えられない上、長寿化により受給期間が延びてしまえば、途中で給付額が足りなくなってしまう。

さらに、少子高齢化の影響は積立方式でも影響を受ける。

年金制度は運用利回りr、人口変化率nと賃金伸び率gの和(n+g)の影響を受け、運用利回りrの方がn+gよりも高い時は積立方式の方が有利である。しかし、全体のパイが変わらずに、少子高齢化で(生産しない)高齢者の割合が増えれば、超過需要で物価は上昇し、年金受給額は実質的に下がる。

LSE(ロンドン・スクール・オブ・エコノミクス)のニコラス・バー教授はIMFの講演「世界危機後のアジアにおける財政的に持続可能かつ公平な年金制度の設計」で、下記のように説明したが、まさにその通りである。

- 年金制度で鍵になる変数は将来の生産物であり、積立方式と賦課方式は、単に、将来の生産物に対する請求権を制度化するための財政的な仕組みが異なるに過ぎず、積立方式は、人口構造の変化の問題を自動的に解決するわけではないこと

- 年金財政問題の解決策は、1.平均年金月額の引下げ、2.支給開始年齢の引上げ、3.保険料の引上げ、4.国民総生産の増大政策の4つしかなく、これらのアプローチが含まれていない年金財政改善方策はいずれも幻想にすぎないこと

引用元:http://www.kantei.go.jp/jp/singi/kokuminkaigi/dai19/siryou1-3.pdf

そして、二重の移行コストが生じることを踏まえれば、積立方式への移行にはメリットがないことがわかる。

積立方式に移行するには、現在の年金受給者に払う額に加え、自分たちの老後のための保険料も積み立てなければならない。現在の年金受給者に払う未積立金は約550兆円。自分たちの老後のための保険料に加え、約550兆円も穴埋めしなければならない。なぜ大したメリットもないのに、負担を増やさなければならないのか。全く現実的ではない話である。

「世代間格差」は避けられない

最後に、世代間格差についても触れておこう。

2015年9月に厚生労働省が発表した試算によると、2015年時点で70歳の高齢者は支払った年金保険料の3.8倍をもらっているが、2015年時点の20歳の若者は1.5倍にしかならない。このように、世代間格差は確かに生じるが、これだけを見ても特に意味はない(そもそも、保険というのはリスクヘッジがメイン機能であり、給付と負担割合で見るものではないが...)。

というのも、公的年金というのは老親への私的な扶養から社会的な扶養に変えたものであり、年金の給付額/保険料のみを取り出して比較しても実質的な比較にはならない。実際、1971年の厚生年金保険料率は6.4%と2006年に比べれば9%低いが、所得水準自体が低いため、エンゲル係数(家計の消費支出に占める食費の割合)は06年より10%高い。

さらに、後世代が享受する社会インフラも考慮すれば、世代間の給付/保険料倍率を見ても特に意味はない。

また、経済状況も大きく関係している。

戦後高度経済成長が実現し、インフレだけではなく生活水準も急激に高まったが、当然その前の世代は負担能力に見合った額しか保険料を払っていない。しかし、その保険料に見合った額しか受給できなければ、貧困世帯が増加することは目に見えている。

物価スライドや賃金スライドが導入されたのはそうした経緯からであるが、果たして世代間公平を守りたいのか、防貧機能としての公的年金制度を守りたいのか、その違いでしかない(格差を全く重視していない訳ではなく、公的年金は生活水準の世代間/世代内格差を重視しており、給付/負担割合の世代間格差はあまり重視していない)。

韓国では、1998年に国民年金制度が導入されたが、早期に年金を支給せずに、多額の金額を積み立てているが(日本も4年分程度でそれでもかなり多い方だが韓国はなんと26年分)、OECD諸国の中で高齢者の貧困率が突出して高い(65歳以上は約50%。全体の年齢では14.6%で日本よりも低い)。世代間格差ばかりを気にすればこういう結果になるが、果たして国民はそれを望むのだろうか。

そもそもこの「世代間格差」は内閣府経済社会総合研究所が公表したペーパー「社会保障を通じた世代別の受益と負担」(2012年1月)で強調されたものであるが、この問題点は厚労省の資料でまとまっている。専門的な内容も多いが興味ある方は読んでみてほしい。

年金制度にできることは限られている

以上見てきたように、今まで挙げられた抜本改革案はどれも欠陥を抱えており、そんな魔法の杖みたいなものは存在しない。

前回の記事で述べたように、現行制度を着実に修正していくのが最善の策である。

それにこんなことは今になってわかったことではなく、平成21年度(2009年)の財政検証で既に「デフレ下で給付をカットできないのは制度の致命傷になり得ること」、「基礎年金にマクロ経済スライドが効きすぎること」という今後の課題について正確に指摘されている。

その意味では、野党が本来批判すべきは、「課題が明確にわかっているにも関わらず、なぜ解決策を早く実行しないのか?」であったが、被用者保険が拡大されると困る連合に配慮したのだろう、ありもしない「抜本改革案」を叫び、年金不安を煽った挙句、最後まで具体的な制度改革案を提示せずに野党に戻るという、ハッキリ言って無駄な時間を費やしただけであった。

年金制度自体はもちろん重要であるが、制度改革でできることは限られており、抜本的に改善するには、現役世代の賃金を上げ、労働人口を増やしていくしか方法はない。その意味では、2004年〜2012年にかけての年金議論自体も無駄であったが、これに政治コストが多く割かれ、より重要な経済政策や労働政策に時間が割かれなかった損失は大きい。

今国会でも年金はメイン議題となっていたが、年金制度にできることは限られており、本当に貧困層を救いたいのであれば、給付付き税額控除を推し進めた方が効果は大きい。

日本の最大の課題は生産性の低さであり、課題と解決策まで明確に見えている年金制度に多大な政治コストを割くのではなく、着実に解決策を実行に移し、もっと根本的な課題である労働改革や教育改革を一刻も早く推し進めてもらいたい。