J-REIT(不動産投資信託)による物件取得額が高水準を維持し、不動産売買市場における存在感が一段と高まっています。

2016年の新規取得額は前年比11%増加の約1.7兆円、2017年第1四半期は約5,600億円となり前年と同水準を確保しました。都市未来総合研究所の「不動産売買実態調査(2016年)」によると、国内の不動産売買額が2年連続で減少するなか買主としてのJ-REITのシェアは45.2%に上昇しています。

ところで、J-REITは物件の売買に際して取引価格の妥当性などを説明するため不動産鑑定士による鑑定評価額を開示します。購入価格が鑑定価格を下回ると、投資主としても何だか得した気分になりますし、実際に含み益の増加によって投資主価値(1口当たりNAV)が向上します。

ちなみに、2016年の取得事例をみると購入価格が全て鑑定価格以下となっており、平均で4%ほどお安く購入できています。

もっとも、緩和マネーが運用先を求めて不動産投資市場に殺到するなか、J-REITだけが割安な価格で購入できるはずありません。購入価格と鑑定価格があまりにかけ離れていると売主の懐事情や売却目線が気にかかります。

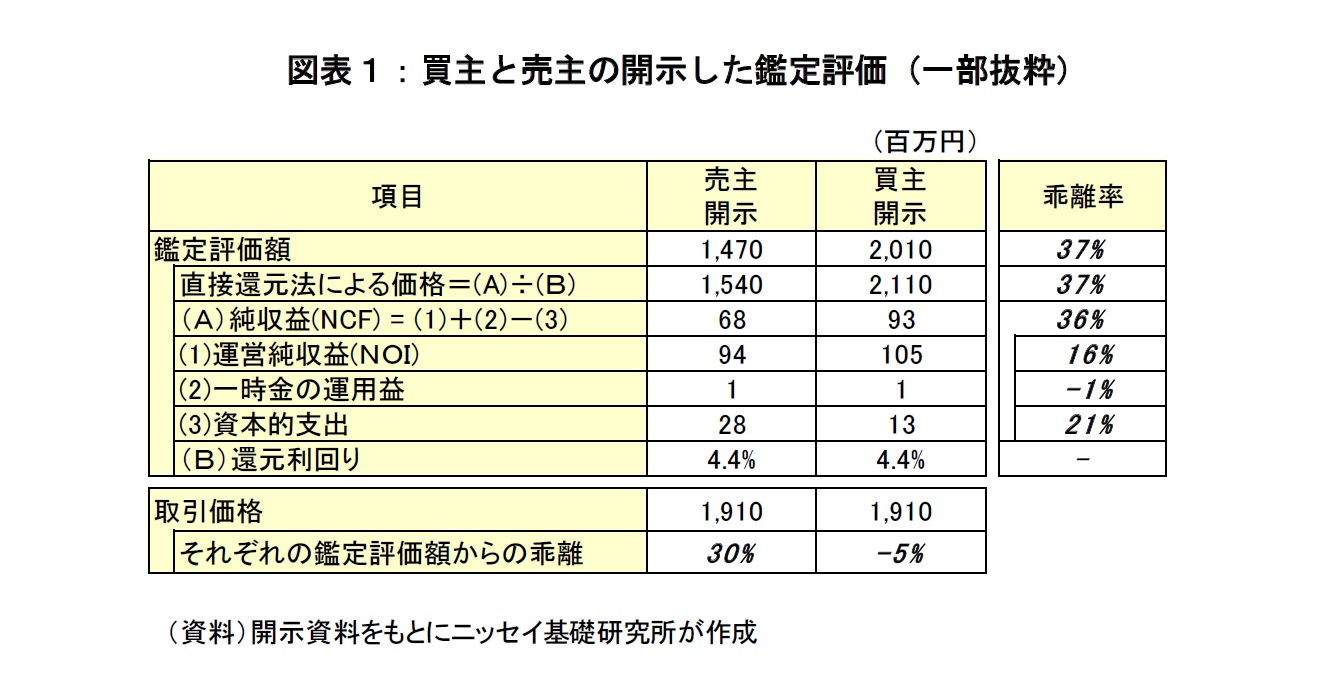

こうしたなか、あるJ-REIT間の物件売買(*1)が市場の注目を集めました。買主は大阪市に所在するオフィスビルを鑑定価格「20.1億円」に対して5%安い19.1億円で取得したと発表しました。通常であれば変哲もない取引ですが、今回は売主もJ-REITです。

売主は同ビルを鑑定価格「14.7億円」に対して30%高い19.1億円で売却したと発表しました。近江商人の心得でいう「売り手よし 買い手よし 世間よし」を地でいく取引が成立したことになります。

しかし、買主と売主の鑑定価格(20.1億円v.s14.7億円)はどうして大きく乖離したのでしょうか、双方の開示資料からその要因を確認したいと思います(図表1)。

{kind=link}

一般に、不動産の収益価格は「純収益(NCF:Net Cash Flow)」を「還元利回り」で割ることで簡便的に求めることができます。双方の鑑定評価を比較すると、「還元利回り」が4.4%で一致する一方で「純収益(NCF)」が36%乖離しています。

その主な内訳は、不動産が毎年稼ぐ収益である「運営純収益(NOI:Net Operating Income)」が16%、不動産への投資額である「資本的支出」が21%です。このように「資本的支出」の見立ての相違が鑑定価格に影響したことが分かります。

「資本的支出」とは、不動産の価値や耐久性を増すことに対応する投資のことで、空調設備の更新や共用部のリニューアル工事などが該当します。図表1の通り、「資本的支出」が減少(増加)すると「純収益(NCF)」が増加(減少)するため、鑑定価格が上昇(下落)します。

しかし、「純収益(NCF)」を増やすために「資本的支出」の投資を無理に削減した場合、テナント賃料や稼働率の低下によって「運営純収益(NOI)」が減少してしまい、かえって価格の下落を引き起こす可能性があります。

不動産の長期保有を前提に不動産価値の最大化を目指すJ-REITにとって、経年とともに増加する「資本的支出」の管理は重要な経営課題であり、費用対効果の検証などポートフォリオ全体での適切なマネジメントが求められます。

今回、買主は「売主の想定より資本的支出を抑制し、かつ収益を高められる」と判断し購入を決断しました。なかなか重い宿題ですが不動産運用の腕の見せ所でもあり、今後の成果が期待されます。

(*1) 「アクア堂島東館」、買主はインベスコ・オフィス・ジェイリート投資法人、売主は日本ビルファンド投資法人。詳細は各社の開示資料(平成29年3月30日)を参照。

関連レポート

(2017年5月29日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

金融研究部 主任研究員