先日の報道によれば、石油元売り国内2位の出光興産は、同5位の昭和シェル石油の買収に向け交渉に入ったとのことです。両社は15年 2月にも基本合意書を交わし、公正取引委員会の審査などを経て、出光がTOBを実施する予定で買収総額は5000億円規模の見通しとか。昭シェルの筆頭株主で株式の約35%を持つ英蘭ロイヤル・ダッチ・シェルもTOBに応じる意向です。

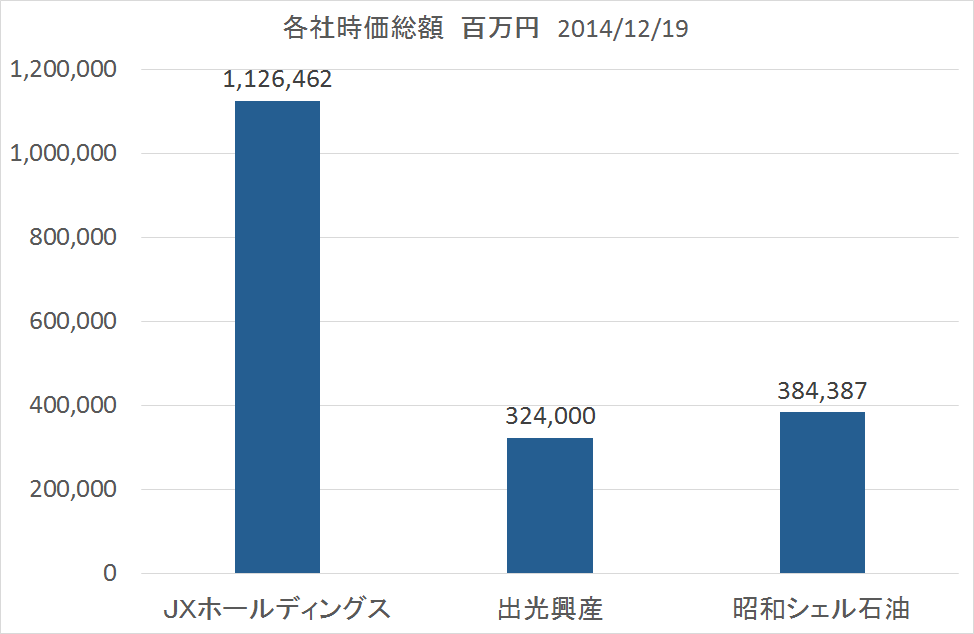

出光は既に主力行である三井住友銀行から買収資金を調達するめどをつけており、19日現在の昭シェルの時価総額は約3800億円で、TOBに際し 20%~30%のプレミアムをつけるとみられています。

本件により、ガソリン販売シェアは両社合計で30%と最大手のJX日鉱日石エネルギーに迫り、2強時代に入り、需要低迷や過当競争など構造問題を抱える石油業界の再編が加速することになります。

■業界の再編経緯

『エネルギー白書2014』によると、一次エネルギー国内供給の推移(2012年度)は、石油44.3%、石炭 23.4%、天然ガス24.5%、原子力0.7%、水力3.2%、新エネルギー・地熱4.0%の割合となっています。依然、石油の依存度は高いのですが、新エネルギー利用加速、原油価格の変動リスクに伴う過剰設備が常に課題となっており、 1999年 4月の日本石油と三菱石油の合併を契機に業界再編が加速し、石油元売り業者は「新日本石油・コスモ石油グループ」、「エクソンモービルグループ」、「ジャパンエナジー・昭和シェルグループ」、「出光興産」の4グループが中心となりました。

国内石油業界は精製設備など過剰問題を抱える中、出光興産は、2002年12月に新日本石油との精製部門での連携を図る一方、2003年 4月に兵庫精製所、ならびに同年11月にはグループ会社の沖縄石油精製・沖縄精油所の廃止を実施。

2008年には原油価格高騰と業界の競争激化を背景に新日本石油が2008年10月に九州石油と合併、更に2010年7月にはジャパンエナジーと経営統合し、JX日鉱日石エネルギーとなりました。 2012年6月にはエクソンモービルジャパングループは、日本国内における資本関係を変更し、日本資本による東燃ゼネラル石油を中心とする、東燃ゼネラルグループが発足しました。そして2014年2月にも三井石油は東燃ゼネラル石油の子会社となり、現在に至ります。

■国策としての思惑

経済産業省は、2014年6月に産業競争力強化法に基づき、石油精製業に関する市場構造調査を実施した結果、石油精製業について需要に見合った設備最適化や資本の壁を越えた事業再編の早急な実施が必要であると結論を出しました。

この結果を踏まえ、同省はこの7月にエネルギー供給構造高度化法の新たな判断基準を告示し、10月末を期限として対象となる石油会社に対して、設備最適化の措置と事業再編の方針を含む目標達成計画の提出を求めていました。

そして、当然ながら今回の再編はこの同省の意向を汲んだものと思われます。

■事業規模はJXホールディングスが圧倒的

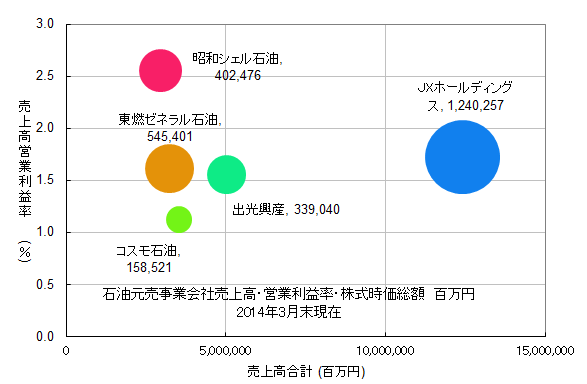

さて先ずは、出光興産、昭和シェル、そして業界一位のJXのスペックを見ていきたいと思います。

{kind=link}

出所 SPEEDAでデータ抽出、弊社で作成

{kind=link}

出所 SPEEDAでデータ抽出、弊社で作成

{kind=link}

出所 SPEEDAでデータ抽出、弊社で作成

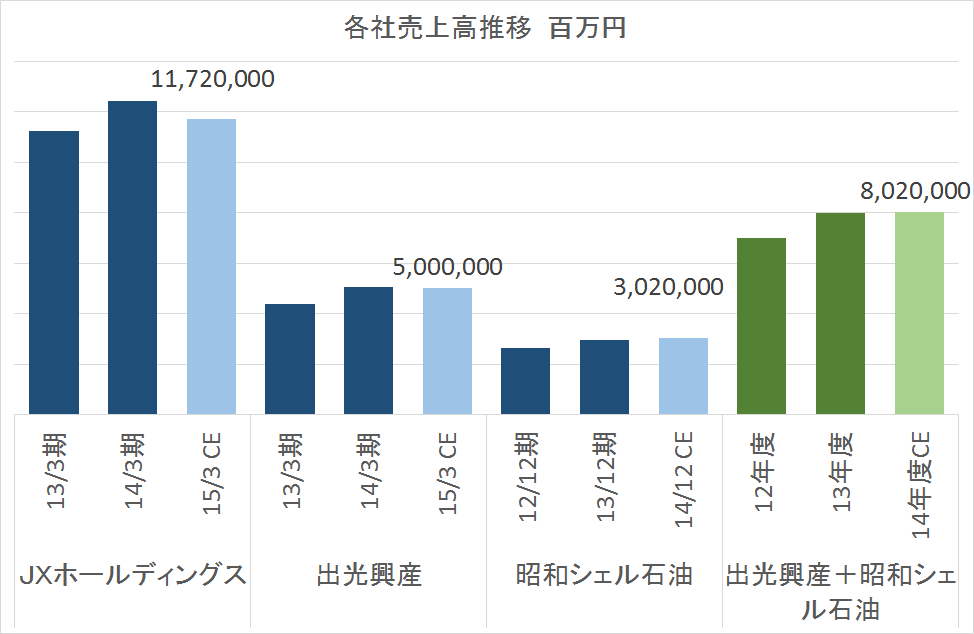

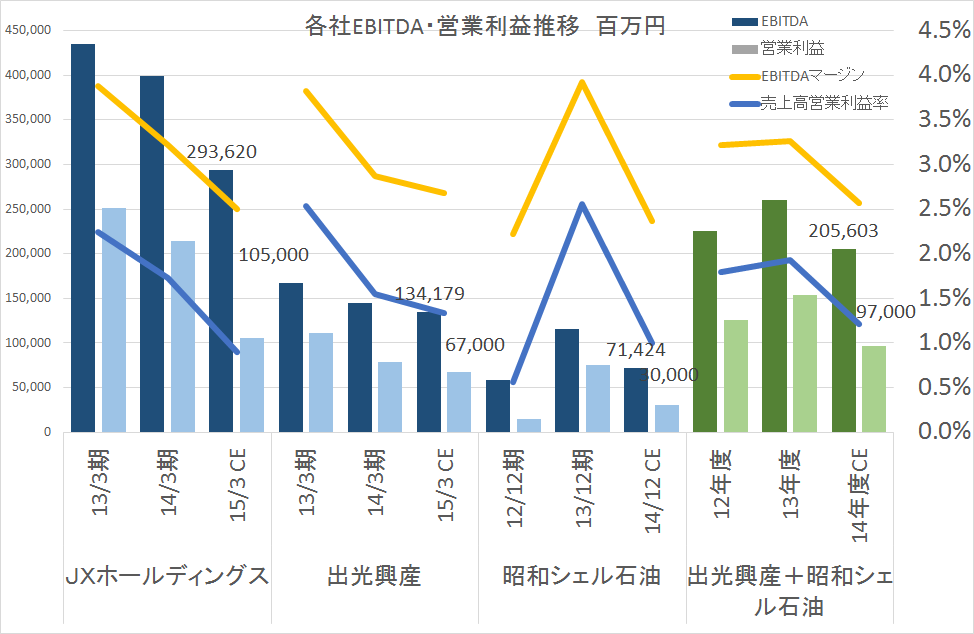

最初の表の円の大きさは直前期日の株式時価総額です。売上は総じてどこも漸増の感じですが、今期見込みで、出光興産が5兆円、昭和シェルが3兆200億円、そして JXが11兆7200億円となり、出光興産と昭和シェルを合算しても、8兆円程度にしかならず、まだJXには敵いません。次にEBITDA、営業利益推移ですが、JXと出光興産は三期連続で、利益額と利益率を下げており、やはり業界全体が業績を落として来ているのは否めません。

■借入調達はこれでほぼ限界。返済リスクをどう考えるか?

{kind=link}

出所 SPEEDAでデータ抽出、弊社で作成

{kind=link}

出所 SPEEDAでデータ抽出、弊社で作成

{kind=link}

出所 SPEEDAでデータ抽出、弊社で作成

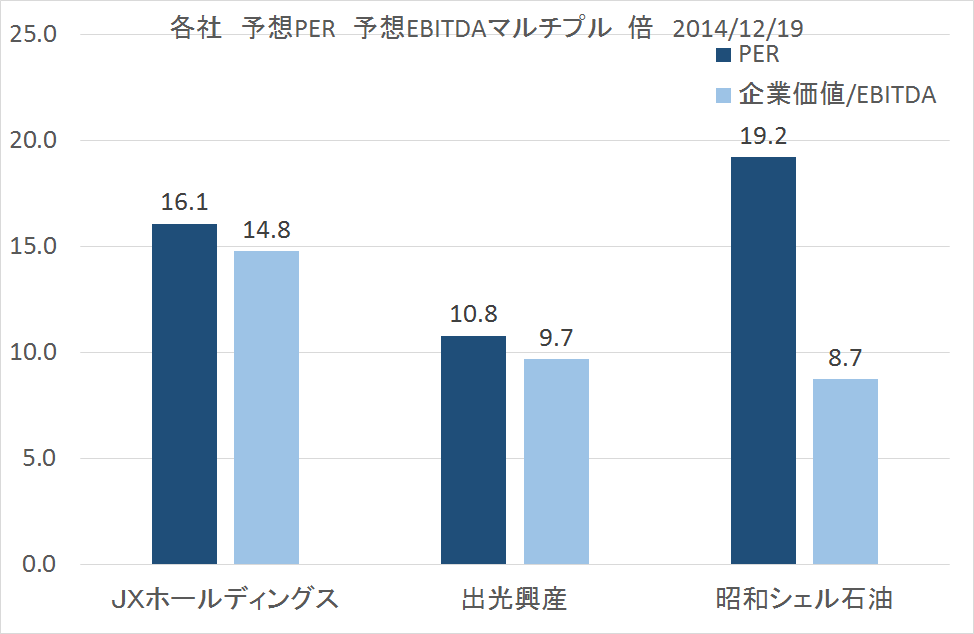

次にバリュエーションです。出光興産の予想PERは10.8倍、昭和シェルが19.2倍、JXが 16.1倍で、昭和シェルが高い感じですが、EBITDAマルチプルでは、JX14.8倍、出光興産9.7倍、昭和シェル8.7倍と、やはりJXがアタマ一つ抜き出ている状況です。

そして、現在昭和シェルは株式時価総額が3800億円ですが、報道によれば、今回は約5000億円で買収した場合、プレミアム31%の買収になりますが、その場合の企業価値は約 7400億円となり、EBITDAマルチプルは10.4倍となるため、それなりに割高ではあると思います。

また、今回、出光興産の資金調達は全額借入金とされているようですが、現状の出光興産のネット有利子負債/EBITDA倍率は6.9倍であり、通常の返済比率の上限が 5倍と言われていることを勘案すると、既にかなり厳しい状況です。今回の5000億円の融資が追加されると、出光興産のネット有利子負債/EBITDA倍率は10.7倍となり、出光興産単独でのスキームは難しいような気もします。また考えられるのはノジマのITX買収時のスキームと同様に、一旦 SPCを設立した上で、財務内容の良好な昭和シェルを合併させ、昭和シェルのキャッシュフローで返済させても、倍率はやはり10倍なので、あまり変わらない印象です。

両社の数値を合算すれば、倍率は8倍となりますが、それでも負債比率は極めて高いといえるでしょう。個人的にはエクイティの調達も検討する必要があると考えています。尤もJXホールディングスもネット有利子負債/EBITDA倍率は9.3倍なので、元々この水準の業界なのかもしれません。

いずれにしろ、常に過剰設備が課題となっていた業界なので、再編は引き続き行われると見ておいたほうがいいかもしれませんね。これからの石油業界に要注目です。