シノドスは、ニュースサイトの運営、電子マガジンの配信、各種イベントの開催、出版活動や取材・研究活動、メディア・コンテンツ制作などを通じ、専門知に裏打ちされた言論を発信しています。 シノドス編集長・荻上チキ

シノドスが提供する電子マガジン「αシノドス」(ロゴをクリック)

3月14日、15日の日銀金融政策決定会合で日銀は現状維持を決定した。筆者が注目したのは、決定会合後の記者会見で、黒田総裁が予想インフレ率について「このところ弱含んでいる」と指摘したことだ。

日銀が行っている「マイナス金利付き量的・質的金融緩和策」は、2%のインフレ目標を早期に達成するという意思を明確なコミットメント(約束)として示した上で、そのコミットメントを裏打ちするために「量」・「質」・「金利」の三つの側面を通じ大規模な金融緩和策に踏み込む、そのことによって予想インフレ率を上昇させること、長期金利の上昇を抑制することが目的である。

予想インフレ率、長期名目金利、予想実質長期金利との間には、次のような関係が成立している。

予想実質長期金利 = 長期名目金利 - 予想インフレ率

予想インフレ率が上昇し、長期金利の上昇を抑制すれば、上の式に基づいて長期金利から予想インフレ率を差し引いた予想実質長期金利は低下する。予想実質長期金利が低下すれば、様々な経路を通じて経済に刺激効果が及び、総需要(GDP)は拡大して現実の物価上昇率が上昇し、それが予想インフレ率の上昇にも寄与することになる。

逆にいえば、予想インフレ率が低下すれば、予想実質金利の低下は抑制されて、経済への刺激効果は及びにくくなる。そうなると、総需要は低迷して現実の物価上昇率の伸びは止まっていき、予想インフレ率の上昇も止まってしまうという悪循環に陥るということだ。

以上のように予想インフレ率の動向は、日銀が進める金融政策の核となるものである。黒田総裁が指摘するとおり予想インフレ率がこのところ弱含んでいることを放置すれば、日銀が掲げる「2%のインフレ目標」への重大な障害となりうる。以下、データに基づきながら検討してみることにしたい。

【シノドス関連記事】

予想インフレ率、物価上昇率の推移

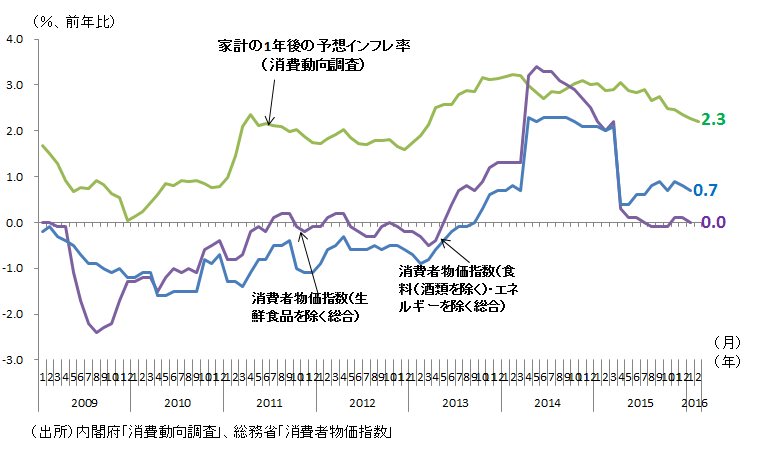

まず予想インフレ率と物価上昇率の動きについて確認しておこう。図表1は消費者物価指数(生鮮食品除く総合)、消費者物価指数(食料(酒類を除く)・エネルギーを除く総合)の前年比と、内閣府「消費動向調査」の家計による1年後の物価見通しの回答結果から計算した予想インフレ率の推移を示している。

図表1:消費水準指数の推移

図表1からは次の点を指摘できる。まず家計による予想インフレ率の動きをみると、2013年に入り予想インフレ率は大きく拡大した。これは政府・日銀による2%のインフレ目標の設定、デフレ脱却に積極的な黒田総裁をはじめとする執行部の交代、さらに「量的・質的金融緩和策」の決定・実行といった一連の金融政策が影響していると考えられる。

そして予想インフレ率の伸びが高まることで、消費者物価指数の伸びも上昇に転じていく。消費者物価指数(生鮮食品除く総合)の前年比は2013年5月にマイナスから脱してプラスに転換し、食料やエネルギー価格といった海外市況に左右される品目を除いた消費者物価指数(食料(酒類を除く)・エネルギーを除く総合)も2013年9月にはマイナスからプラスに転換、2014年2月には消費者物価指数(生鮮食品除く総合)の前年比は1.3%、消費者物価指数(食料(酒類を除く)・エネルギーを除く総合)の前年比は0.8%まで上昇する。

つまり、予想インフレ率の上昇が様々な経路を通じて経済を刺激した結果、現実の物価上昇率を押し上げ、物価上昇率の上昇が予想インフレ率の拡大にも影響するという好ましい流れが生じたということだ。

しかしこうした動きは2014年に入ると頓挫してしまう。図表1では消費者物価指数の伸びが2014年4月からジャンプしているが、これは5%から8%へと消費税率が高まったことによってモノの値段が上がり、それが物価を押し上げたことが原因である。またエネルギーを含む消費者物価指数(生鮮食品除く総合)の動きからは、消費税増税の影響で物価上昇率は一旦高まったものの、2014年7月以降エネルギー価格の下落を反映して、物価上昇率の伸びは低下していることもわかる。

消費税増税による物価への影響が完全に剥落した2015年5月以降(注1)、エネルギー価格を含む消費者物価指数(生鮮食品除く総合)の伸びはゼロ%近傍で推移した。そしてエネルギー価格を含まない消費者物価指数(食料(酒類除く)及びエネルギーを除く総合)の前年比は2015年9月にかけて0.9%まで高まるものの、その後、物価上昇率は横ばいから低下基調で推移している。

この間、予想インフレ率は2014年4月から6月にかけて減少し、その後、横ばいの動きとなり、2015年2月以降になると低下が続いている。つまり予想インフレ率と現実の物価上昇率が共に減少しているという関係が、図表1からは示唆されるのである。

原油安、消費税増税が予想インフレ率に与えた影響はどの程度か?

予想インフレ率の低下の背景には何が、どのように作用しているのだろうか。まず考えてみたいのが、現実の物価上昇率の変化が予想インフレ率に与えた影響についてだ。具体的には消費税増税による物価上昇が予想インフレ率に与えた影響と、原油価格の急落が予想インフレ率に与えた影響についてである。

この点を具体的に考えるため、予想インフレ率の指標として普通国債と物価連動国債(物価に連動して元本が増減する国債)の利回りの差から計算されるブレーク・イーブン・インフレ率(BEI:10年物利回りから計算)を用いて検討してみよう。

なおBEIは、図表1で取り上げた家計の予想インフレ率とは異なり、市場参加者が直面する予想インフレ率とみなすことができる。BEIを用いることの利点は、日次ベースでデータを収集することが可能であるために、日々の原油価格の動きが予想インフレ率にどのようなインパクトをもたらしているのかを精緻に検討することが可能なこと、米国でも同じ指標を用いることができるため、予想インフレ率と為替レートとの関係を考える際に有用である点があげられる。

一方で日本の物価連動国債は普通国債と比較して発行残高が極めて少ないため、普通国債と物価連動国債の利回りの差から計算されるBEIには流動性プレミアムが含まれており、実際の予想インフレ率を少なく見積もってしまっている可能性が高いという難点を抱えている。また、直近時点で利用可能なBEIは13年10月以降に発行された新物価連動債に基づく値である。2013年10月以前のBEIと直接比較することができない点も難点だと言えるだろう。

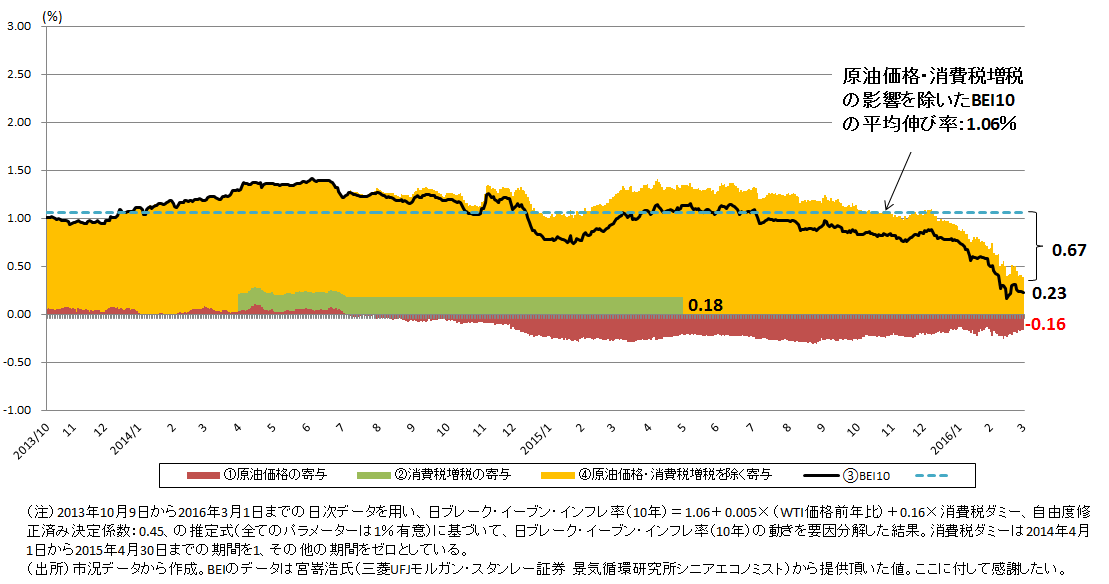

以上の点を考慮に入れながら検討してみよう。図表2はBEI(10年、新物価連動債に基づく)の変動要因を分解した結果である。黒い折れ線がBEIの推移を、緑色の棒グラフはBEIの変動のうち消費税増税による物価上昇の影響を示している(注2)。そして赤色の棒グラフがBEIの変動のうち、原油価格の影響を示している(注3)。さらに黄色の棒グラフが、BEIの変動から原油価格・消費税増税による変動を除いた動きを示している。

(注3)BEIと原油価格前年比の時差相関係数を計算したところ、ラグなしの場合が最大となったため、ラグを考慮せず推計の上で要因分解を行った。

図表2 原油価格・消費税増税がブレーク・イーブン・インフレ率(10年)に与えた影響

図表2からBEIの動きをみていくと、とくに2015年12月以降伸びは大きく低下して、2016年3月1日には0.23%まで急落している。そして消費税増税はBEIを0.18%ポイント程度押し上げ、原油安はBEIを0.15%から0.3%ポイント押し下げたことがわかる。つまり原油安が予想インフレ率の低下の主因であるとは言えないということだ。

そして、原油安や消費税増税による物価上昇は永遠に続くものではないことを念頭におくと、BEIの変動を考えるにあたり重要な点は、原油安や消費税増税による影響を除いたBEIの動き(黄色部分)であると言える。

図表2には原油安や消費税増税による影響を除いたBEIの動き(黄色部分)の平均値を点線で示しているが、2013年10月から2016年3月1日までの平均値は1.06%である。これは原油安や消費税増税といった影響を除いたBEIの基調的な動きが1%程度であることを意味する。原油安や消費税増税による影響を除いたBEI は、2015年半ばまでは平均値をやや上ぶれる形で推移していたものの、2015年12月以降に急落して2016年3月1日時点では0.39%と、平均値から0.67%ポイントも下ぶれてしまっている。繰り返しになるが、こうした急落は原油安といった一時的要因に基づくものではない。

つまり、こうしたBEIの急落は日銀の金融政策、すなわち2%のインフレ目標を早期に達成するという意思を明確なコミットメント(約束)として示した上で、そのコミットメントを裏打ちするために「量」・「質」・「金利」の三つの側面を通じ大規模な金融緩和策に踏み込むことで、予想インフレ率を上昇させるという金融政策そのものへの信認が、崩れつつある可能性が高まっていることを示唆しているのではないか。筆者の考察が正しいとすればきわめて由々しき事態と言わざるをえないだろう。

原油安が米国BEIに与えた影響はどの程度か

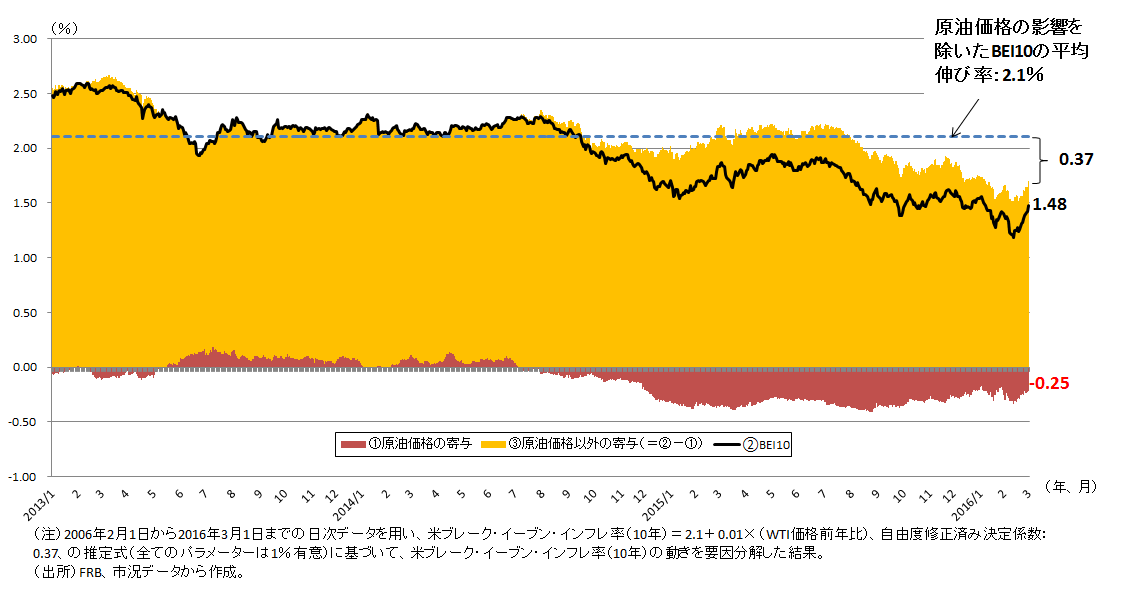

さて、原油価格の急落は、物価安定を目標としている各国の中央銀行にとって共通の悩みの種でもある。米国の動向はどうなのだろうか。図表3は図表2と同様の方法で、米国の普通国債と物価連動債(ともに10年物)から推計したBEIの動きを折れ線で、原油安によるBEIへの影響を赤い棒グラフ、原油安の影響を除いたBEIの動きを黄色の棒グラフで示した結果である。

図表3 原油価格が米ブレーク・イーブン・インフレ率(10年)に与えた影響

図表3からは、原油安はBEIを0.15%から0.4%ポイント程度押し下げていることがわかる。日本の場合と比較してややインパクトは大きいものの、大差はないと言えるだろう。そして原油価格の影響を除いたBEIの平均伸び率(黄色部分)は2.1%であり、インフレ目標である2%とほぼ同水準で安定して推移していることも分かる。

実際の物価上昇率は、原油価格をはじめとする様々な要因によって一時的に上下する。こうした中で物価上昇率を目標値である2%近傍で安定化させるには、予想インフレ率が2%の物価上昇率を満たす水準で安定的に推移することが必要となる。米国の場合、BEIでみた予想インフレ率が物価安定の碇(アンカー)として作用している点は、長引くデフレから完全に脱却するために物価安定の碇である予想インフレ率を高め、その水準を確固たるものにする段階にある日銀とは大きく異なる点だ。

なお2015年8月以降、原油安の影響を除いた米国のBEIは2.1%を下回って推移している。3月15日・16日に開催されたFOMCで、FRBは政策金利の据え置きを決定し、弱含みで推移する世界経済の動きを考慮に入れて、年内の想定利上げペースを4回から2回に引き下げ、合わせて2016年の成長率とインフレ率の見通しも引き下げた。BEIが下ぶれている現状で追加利上げに踏み込めば、BEIの値はさらに低下し、そのことで物価上昇率が低下してしまうリスクが高まる。こうした点から考えても、今回のFOMCの判断は正しいと言えるだろう。

日銀の金融政策の何が、今課題なのか?

これまで内閣府「消費動向調査」から計算した家計の予想インフレ率、普通国債と物価連動国債の利回りの差から計算されるBEIの動きから、予想インフレ率の低下の意味と昨今の低下の要因について考えてきた。日銀が年4回のペースで公表している展望レポート(注4)をみると、本稿で挙げた予想インフレ率のみならず、展望レポートに掲載されているすべての指標で予想インフレ率の伸びが頭打ちとなり低下していることがわかる。

1月29日に日銀が決定したマイナス金利政策の導入については、様々な批判が寄せられているが、筆者の目線からは金融機関の収益悪化への懸念に代表される様々な批判(不安?)が本質をついているとは思えない。本稿で述べてきたように、マイナス金利政策を導入しても予想インフレ率の落ち込みを反転させるには至っていないことこそ問題視すべきではないか。

そして、わが国の予想インフレ率の低下は、米FRBの利上げや日銀のマイナス金利政策の影響で円安・ドル高圧力が働くと想定された中で、米ドルに対して円高が進んだ「不整合な事実」の主因と考えられる。

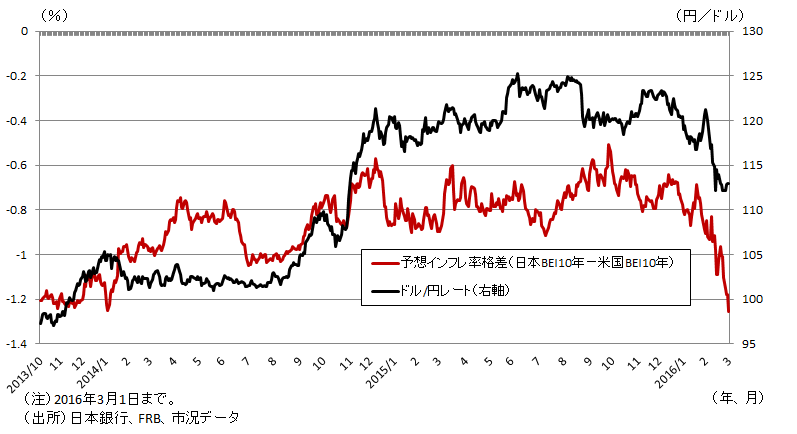

為替レートの長期的なトレンドは各国の購買力(購買力平価説)、そして短中期の動きは名目金利及び予想インフレ率によっておおむね説明できる。現状では名目金利差はわずかであるため、短中期のスパンでみた為替レートは予想インフレ率の差に大きく影響を受ける。図表4はドル/円レートの推移と、日本のBEIから米国のBEIを差し引いた予想インフレ率格差とを比較しているが、日本のBEIの急落が始まった2016年1月以降、予想インフレ率格差は大きく低下し、同じタイミングでドル/円レートの円高が進んでしまっている(注5)。つまり、円高の背景にはわが国の予想インフレ率の急落が影響していると考えられるのである。

図表4 為替レートと予想インフレ率格差の推移

これまで述べてきたように、2015年12月以降のBEIの急落は原油安が主因ではなく、2%のインフレ目標の設定とマイナス金利付き量的・質的金融緩和策という、日銀の金融政策の枠組みへの信認が崩れつつある可能性を示唆している。予想インフレ率が低下すれば、予想実質金利の低下は抑制されて、経済への刺激効果は及びにくくなり、総需要は低迷して現実の物価上昇率の伸びは止まっていき、予想インフレ率の上昇も止まることにつながるという悪循環に陥る。政府・日銀は早急な対策が必要と言えるだろう。

政府・日銀が行うべき対策とは

予想インフレ率の低下を食い止めるために政府・日銀は何を行うことが必要なのだろうか。大きく二つの対策が考えられる。

一つ目の対策は、政府による財政政策、日銀による金融政策をより強めることだ。具体的には、消費の低迷が長期化し、かつ2015年10-12月期の家計最終消費支出が、消費税増税直後の2014年4-6月期の値を下まわってしまっている現状に鑑みて、2017年4月に予定されている消費税増税を凍結し、5%への消費税減税を行うこと、日銀は「量」・「質」のさらなる拡大(量的・質的金融緩和の拡大)と「金利」のさらなる低下(マイナス金利政策の更なる深化)を行うことが必要だろう(注6)。

こうした政策の実行に際しては「社会保障と税の一体改革」の枠組みを放棄して、逆進性という難点を有し、税収を増やすには税率を引き上げる必要がある消費税増税に、社会保障の財源を求めることを止め、名目GDP600兆円達成を前提とした税収の増加や、相続税の強化や景気動向に配慮した所得税の累進性強化、政府資産の売却、特別会計の整理といった形で捻出していくことが必要である。

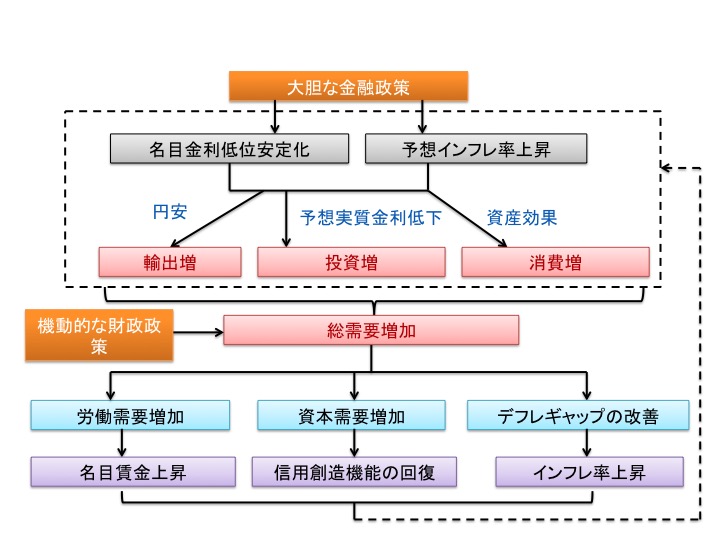

いうなれば、「社会保障と税の一体改革」ではなく「成長と社会保障の一体改革」に舵を切るということだ。これは図表5に示したアベノミクス第一ステージの波及経路に即して言えば、金融政策と財政政策をともに拡大させることで総需要の拡大によるデフレギャップの縮小・インフレギャップへの転換を進めて物価上昇率を高め、予想インフレ率の低下を食い止め、インフレ目標の達成に向けてさらに予想インフレ率を上昇させるための政策とも言えるだろう。

図表5 アベノミクスの波及経路

そして二つ目の対策は政府・日銀の連携強化を図ることで、日銀による金融政策への信認をより高め、予想インフレ率そのものの上昇を促すことである。

具体的には、最近トーンダウンしているように感じられる名目GDP600兆円達成を具体化すべく、2013年1月に政府と日銀が締結した「デフレ脱却と持続的な経済成長のための政府・日本銀行の政策連携について(共同声明)」の内容を書き換え、インフレ目標に採用する消費者物価指数を現状に合わせて見直し明確化すること、さらに2%インフレ目標の達成・安定化までは財政・金融両面で緩和を行うことを明記することも必要だ。

さらに共同声明を日銀法に根拠づけられるアコードに格上げすること、物価安定に加えて雇用の最大化を新たに目標に追加するといった日銀法の改正も必要となる。共同声明のアコード格上げや日銀法の改正には一定の時間が必要だろうが、共同声明の内容を書き換えることは短期間で可能だろう。

周知のとおり、2%のインフレ目標の達成・安定化が未達の現状、そして実質GDPは上下しつつ推移し、解くに家計消費の「底割れ」が生じてデフレギャップの縮小が進まない現状、さらには世界経済のリスク要因が顕在化しており、外需の拡大に多くを望めない現状、を鑑みれば国内需要を喚起する大胆な政策が必須な情勢だ。

おりしも政府は3月16日から「国際金融経済分析会合」を開催し、ジョセフ・スティグリッツ米コロンビア大教授、デール・ジョルゲンソン米ハーバード大教授、ポール・クルーグマン米ニューヨーク市立大教授といった世界を代表する海外の識者に、世界の経済・金融情勢について意見交換の機会を設けている。これは画期的な取り組みと評価できる。2017年4月に予定している消費税増税についての識者の見解が主に報道されているきらいがあるが、それに留まらず日本経済復活のために必要な政策についての知見を得る機会となることを期待したいところである。

著者/訳者:片岡 剛士

出版社:幻冬舎( 2014-11-11 )

定価:¥ 1,728

Amazon価格:¥ 1,728

単行本 ( 239 ページ )

ISBN-10 : 4344026756

ISBN-13 : 9784344026759

応用計量経済学 / マクロ経済学 / 経済政策論

1972年愛知県生まれ。1996年三和総合研究所(現三菱UFJリサーチ&コンサルティング)入社。2001年慶應義塾大学大学院商学研究科修士課程(計量経済学専攻)修了。現在三菱UFJリサーチ&コンサルティング経済・社会政策部主任研究員。早稲田大学経済学研究科非常勤講師(2012年度~)。専門は応用計量経済学、マクロ経済学、経済政策論。著作に、『日本の「失われた20年」-デフレを超える経済政策に向けて』(藤原書店、2010年2月、第4回河上肇賞本賞受賞、第2回政策分析ネットワークシンクタンク賞受賞、単著)、『円のゆくえを問いなおす-実証的・歴史的にみた日本経済』(ちくま新書、2012年5月、単著)などがある。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

(2016年3月22日「Synodos」より転載)