2月10日の日経ビジネスオンラインでスカイマーク100%減資の記事が出ています。複数の報道ではないため、未だその真偽は分かりませんが、今回は減資について、その仕組みを考えてみたいと思います。

■100%減資とそれ以外の減資は趣旨が全く違う

減資は正式には「資本金の額の減少」といい、赤字が累積した場合に、欠損を解消する目的で行われることが多いです。重要なのは100%減資とそれ以外の減資とは、まったくその趣旨が違うということですね。

■100%減資以外の減資

{kind=link}

無償減資は株主に財産の払い戻しを行わず、計算上資本金額を減少され、純資産が資本金額に満たない資本欠損の場合に資本金を純資産額以下にする場合に行われます。この場合、帳簿上資本金額が変更されるだけであり、会社財産は減少せず、一株の資産も変わりません。

よく減資ということだけで、既存株主の価値が毀損すると思いがちですが、減資そのものでは、100%減資以外は株主の価値は変わらないということですね。それは、1%減資であろうが99%減資であろうが、変わりません。

ただし、通常は減資と同時に、新たに増資を行い資本増強する場合などが多く、新たな株主が増資した場合には既存株主の権利は希薄化します。要はこの増資を行うことで、既存株主の権利が毀損するわけですが、それは増資を行えば、必然的に起きる現象であり、それ以前に減資を行ったか否かは関係ありません。

■100%減資

{kind=link}

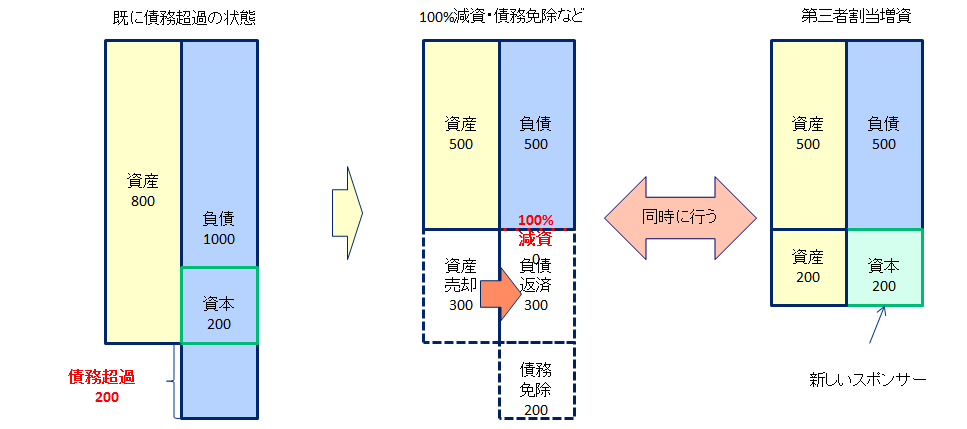

上の図が100%減資の図です。

減資でも100%減資は他の減資とは全く意味が違うものであり、既存株主の株式数をゼロにすることです。

100%減資を行う場合は債務超過であるため、会社を一旦、整理(倒産・会社更生法など)を行う場合が多く、日本航空、今回のスカイマークもこれに当たります。

会社に再生の見込みがある場合は、会社のリストラによる債務の圧縮、債権者の債務免除、そして株主責任を負うことで3者が痛みを分かち合い、再生を進めることになります。

そして既存株主を追放した後に新たにスポンサーより資本金を入れ、全く新しい株主構成となります。

今回のスカイマークもどのような再生スキームが組まれるか要注目ですね。

(2015年2月11日「Hiroの『グローバルで負けないリスクテイク出来る日本へ』」より転載