仕事柄、「あれっ、これどこかで見たな」と思うグラフに出会うことがある。今回はそんなグラフの類似性から、考えたことを書いてみたい。

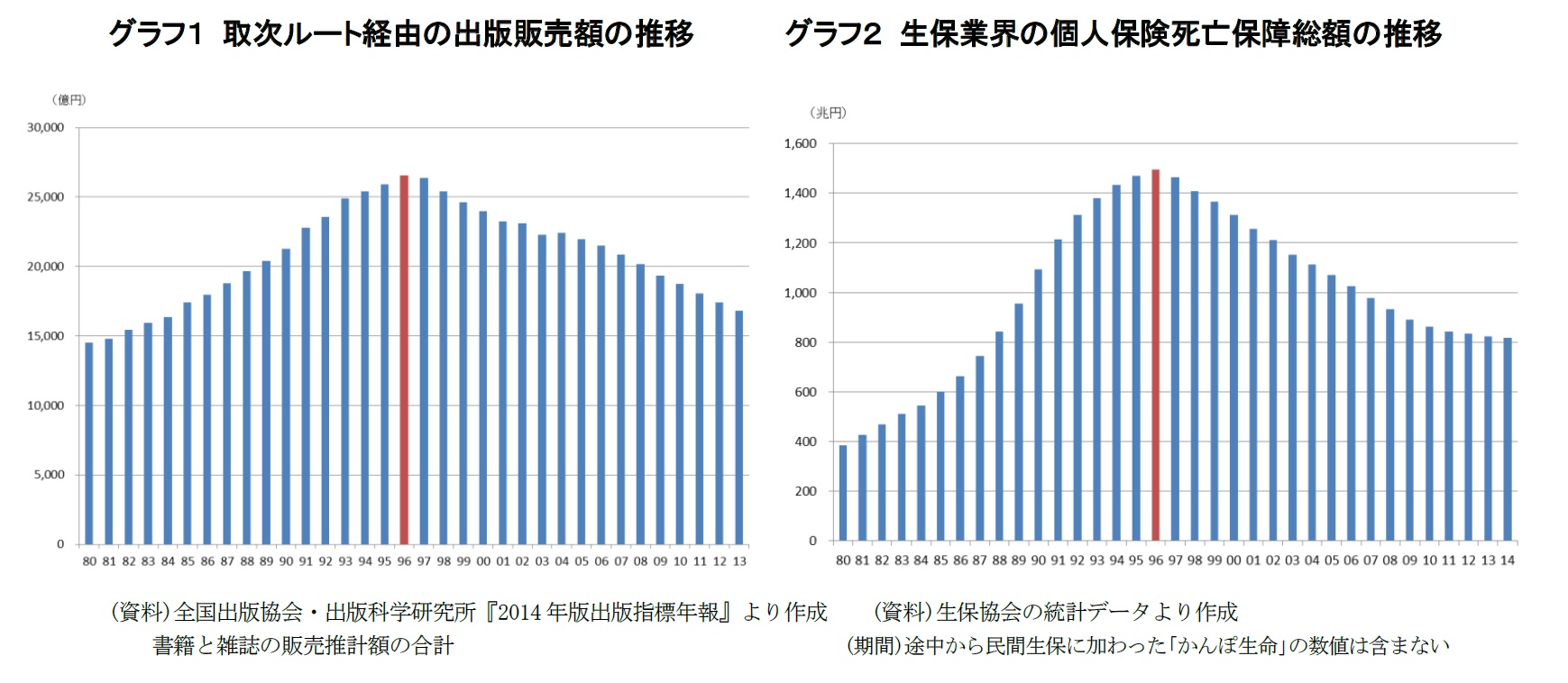

グラフ1とグラフ2を見ていただきたい。ともに1980年代から90年代前半を右上がりで来て、1996年にピークを迎え、1997年以降は右下がり傾向にある。

{kind=link}

【出版業界】

グラフ1は取次ルートを経由した一般出版物(図書、雑誌)の販売額の推移である。

1996年をピークに一般出版物の販売額は減少し続けている。華やかに思える出版業界も苦しい状況に直面しているようだ。減少の背景としては、そもそもの活字離れ、少子化、インターネットやスマホの普及による紙の本離れなどが挙げられる。

また電子出版が、書き手と読み手の距離を縮め、出版社による編集、取次や書店による販売の余地を縮小して、出版業界の構造変化を促している。出版業界は、いわゆるデジタル化の影響をいち早く受けた業界と言えるだろう。

【生保業界】

一方、グラフ2は生保業界の個人保険死亡保障総額(保有契約高)の推移である。

生保業界にとって1996年は特別な年である。この年の10月に全面的な改正が施された保険業法が施行された。この改正は新法制定に匹敵するような大改正で、保険業界を取り巻く制度的な枠組みは一変した。損保会社の生保子会社が事業を開始したのもこの年からだ。

太平洋戦争後の約半世紀の間、生保業界は、働き盛りのお父さんがお金を稼ぎ、専業主婦の奥さんと2人ばかりの子供を養う核家族家庭を基本販売対象に据え、お父さんの身に万が一のことがあった場合の死亡保障を提供するというビジネスモデルで高い成長を謳歌してきた。

ところが、よりによって改正保険業法が施行された1996年をピークとして、翌97年以降、生保業界の死亡保障総額は減少基調に転じた。

バブル崩壊後の景気不振の中、新規販売が振るわなくなったことに加え、顧客の側で家計見直しによる保障額削減が行われたこと、そもそも死亡保障へのニーズが減退したことなどが、不振の背景として語られることが多い。

【生産年齢人口(15~64歳人口)減少の影響か】

グラフがここまで似通ってくると、両業界に共通の、しかも主たる不振要因といったものを探したくなる。私はその第一候補は生産年齢人口の減少ではないかと思う(グラフ3)。

グラフ3は、グラフ1、グラフ2と違って一足早く1995年にピークを迎えている。ただしグラフの形は、ほとんど同パターンである。

生保であれば、先に述べた基本ビジネスモデルの販売対象である働き盛り層の人口減が業績を直撃したと言えそうだ。出版業界でも、やはり生産年齢人口の人たちをマーケットとする本や雑誌を作ることが基本ビジネスだったのではなかろうか。

{kind=link}

【さいごに】

今年は2016年。1996年からすでに20年を経ている。もちろん、それぞれの業界では、厳しい環境の中、ビジネスモデルを微調節しながら新たな事業展開を図る努力が行われてきた。

生保業界の死亡保障総額の減少は、顧客ニーズの死亡保障から医療保障へという流れにしたがって、死亡保障商品から医療保障商品(当然ながら死亡保障額は小さい)へのシフトを図ってきた結果でもある。また販売チャネルに銀行を加え、貯蓄ニーズへの対応も図られた。

その結果、グラフ4に見るように、生保業界は、保険料収入で見れば2000年代当初の不振期を乗り越え、ここ数年は増加基調を回復している。

{kind=link}

とはいえ、グラフ1からグラフ3までを見て直感的に言えることは、今後人口が増える老年層を対象とする事業にさらに注力した方がいいのではないかということだ。

生産年齢人口については、2013年に8,000万人、2027年に7,000万人、2051年に5,000万人を割り込み、2060年には4,418万人にまで半減するという見通しがある(国立社会保障・人口問題研究所『日本の将来推計人口』より)。

また出版業界を襲ったデジタル化の脅威は、生保業界にもいずれは波及するだろう。生保業界は、真剣にデジタル化への対応を考える時期に来ていると思う。

関連レポート

(2016年3月15日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

保険研究部 主任研究員