1――平均値は平均的ではない

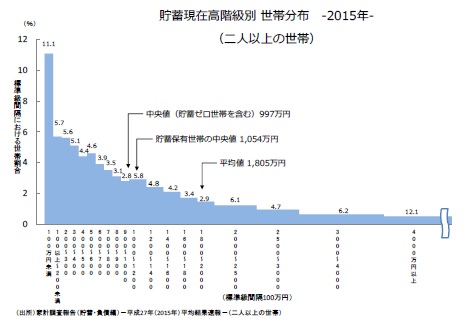

2015年に日本の家計が保有していた金融資産は1世帯あたり平均1805万円で、3年連続の増加となった(総務省統計局「家計調査(貯蓄・負債編)」)。

もしも保有している金融資産額が1400万円だったとしたら、自分は日本全体の中で貯蓄額がかなり少ない方だろうと思うかも知れない。しかしこれは大間違いで、1400万円の金融資産を保有している人は、日本国内で貯蓄額の多い方から上位4割程度のところにいる。

この人は平均額の4分の3程度の金融資産しか保有していないが、全体の中ではむしろお金持ちの方で、6割の世帯が自分よりも保有している貯蓄額が少ないのだ。

平均という言葉には「よく見かける」、「典型的な」という意味合いが込められており、「平均的なサラリーマン」とか「平均的な家計」という言い方をする。

身長がクラスの平均値の近くの人は、身長の順番に並べば大体真ん中あたりに位置する。テストの点数なども平均点であれば、成績の順位はクラスの真ん中あたりで、ごく普通の成績という評価になる。

しかし資産や所得については、金額が平均値だということは平均的だということではない。

{kind=link}

2――普通の家計の貯蓄は997万円

手元にある統計の入門書にはこのような例え話が書いてある。

「レストランで9人の客が食事をしていると、たまたま、世界一のお金持ちマイクロ・ソフト社の共同創始者であるビル・ゲイツ氏が入ってきた。ビル・ゲイツ氏の資産額は、フォーブス誌によれば750億ドルだ。レストランの客の平均資産額は約75億ドルになる、しかしこれはこのレストランの『平均的な』お客の資産額とは言えない。」

一般的な米国家計が保有している金融資産の額は、せいぜい数十万ドル(数千万円)だ。ビル・ゲイツ氏がいるレストランにいた客の金融資産保有金額の平均値を計算しても、レストランの客の大多数がどれくらいの資産を持っているのかという問いの答えにはならない。

この統計の入門書には、こうしたときには平均値ではなく中央値(金額の多い方から並べてちょうど真ん中の人の保有額)を使うべきだと書いてある。

レストランに最初にいた客の資産額はそれぞれ異なっているだろうが、75億ドルという平均値との違いに比べれば、4番目に多い人でも、5番目に多い人でも、資産の保有額の差は、ほぼ同じと言っても良いくらいの差だろう。

家計調査で見た家計の貯蓄額は、最初に述べたように平均で1805万円だ。

しかし、保有している貯蓄額の多い順に世帯を並べたときに真ん中になる世帯の貯蓄額(中央値)は997万円となっており(*1)、平均値の1805万円を大きく下回っている。これは高額の貯蓄を持っている世帯が、平均を押し上げてしまうためだ。

3――もっと中央値に注目を

「平均的な日本の家計」が保有している金融資産の金額として中央値を採用すると、日本の家計が保有している金融資産の平均値を使った場合とでは大きな違いがでてくる。

政府が何かの政策を検討する際に、1世帯当たりの金融資産が1800万円程度だと仮定するのか、1000万円に満たないと仮定するかでは、結論が大きく異なる。平均貯蓄金額という数字の意味を皆が正しく理解していないと、不適切な政策に繋がってしまう。

米国では商務省が発表している家計の所得や貧困に関する資料では、中央値が最も重要な統計数値として扱われているのに比べると、日本では中央値はほとんど注目されることがない。

2015年平均の家計調査の結果については、マスコミの報道では、平均貯蓄額が1805万円で前年に比べて7万円の増加となった、という記事は見られるものの、中央値に言及されたものは見かけない。

そもそも日本の統計で中央値が発表されているものはほとんど無いのが実情だ。

家計の置かれた状況は様々であり、平均値だけをみて政策を決めることには大きな問題があるということはある程度認識されている。

しかし、平均所得や平均貯蓄額といった平均値が、標準的な世帯の状況を表しているわけではないという点については、十分認識されているようには見えない。

政府がもっと多くの指標について中央値を公表するよう努力するとともに、統計について正しく理解できるように学校での教育に力を入れることが、正しい認識を広める第一歩となると考える。

関連レポート

(*1) 家計調査では、貯蓄ゼロの世帯を含む中央値は2015年平均で初めて「参考値」として公表された。これまで貯蓄を保有している世帯の中央値(貯蓄額ゼロの世帯を除外)が公表されてきており、2015年平均の「貯蓄保有世帯の中央値」は1054万円である。ちなみに、日本では負債を保有している世帯の割合が4割弱なので、負債ゼロの世帯も含めた負債の中央値はゼロになってしまう。このため、負債の保有世帯の一般的姿を見るために、負債については「負債保有世帯の中央値」が発表されており、貯蓄側もこれと平仄を合わせたものであったようだ。

(2016年5月25日「エコノミストの眼」より転載)

株式会社ニッセイ基礎研究所

専務理事