-「基本的ルール」整備を機に考える「顧客自身のニーズ検討」の重要性

先日閣議決定された「保険業法の一部を改正する法律案」では、保険会社をめぐる経営環境が大きく変化している状況を踏まえ、保険の信頼性確保に向けて保険募集人に対する規制の整備とともに意向把握義務や情報提供義務を導入するなど保険募集の基本的ルールが整備される予定である。

保険募集にあたっては、従来から「契約のしおり・約款」や「パンフレット」に加えて「契約概要」や「注意喚起情報」といった資料を用いて消費者の理解を深める取組がなされるとともに、「意向確認書面」により契約締結前の段階で顧客自身が推奨された保険商品と自らのニーズが合致しているか確認する機会を提供してきた。

同法成立後には、こうした現状からさらに進め、顧客が自らのニーズに合った保険商品に加入できるよう、保険会社や保険募集に従事する営業職員・代理店に対して、意向把握義務を課すとともに情報提供義務を法定化するという。

消費者にとって、商品選択にあたって必要な情報が確実に提供され、推奨される保険商品が自身の意向に添っている理由も明確に示されるのであれば、より適切な保障準備につながることが期待でき、歓迎すべき動きといえよう。

一方、金融審議会「保険商品・サービスの提供等の在り方に関するワーキング・グループ」の報告書においては、現在の「契約概要」や「注意喚起情報」についても、業界の自主的な取組として募集文書の簡素化をはかることとされている。

既存の募集文書の内容や体裁を見直し、簡素化されたとしても、前述の法改正への対応として、徒に情報提供の充実を目指せば、結果的には提供される情報量は消費者の理解の範囲を超え、改正の趣旨に反する結果につながることが危惧されよう。

では、消費者が提案される保険商品の内容を十分理解し、自身のニーズに合致していると確認するためには、どのような情報が提供され、消費者は何をどの程度理解する必要があるのだろうか。

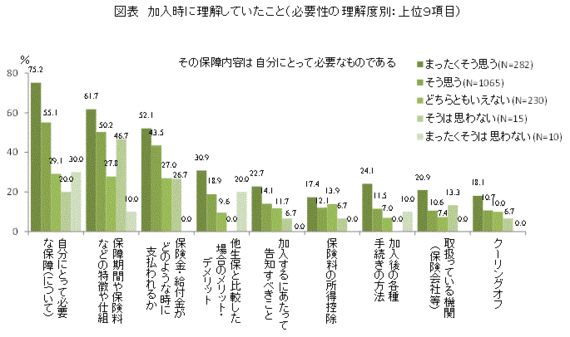

弊社が昨年1月に実施した調査※1から、直近5年以内の生命保険加入者が加入時に理解していた項目をみると、それぞれの項目について理解していたとする割合は総じて「保障内容が自分にとって必要なものである」(以下、必要性の理解度)という意見に同意する者ほど高く、特に必要性の理解度を"まったくそう思う"層では「自分にとって必要な保障(について)」が75%と"そう思う"層(55%)以下に比べ20ポイント以上高くなっている(図表)。

このような結果は、消費者が自身のニーズに則した保険商品を選択するためには、保険商品の内容よりも、自身のニーズに対する理解こそが肝要であることを示している。消費者自身がニーズに合った保険商品を選択するためには、まず、自身の生活設計や真に必要な保障とは何か、自身を顧みて検討する必要があるといえよう。

{kind=link}

前述の改正案により、顧客の意向と提案内容との整合性の確認が義務付けられることは、消費者のより適切な保険商品選択の支援につながるだけでなく、消費者自身にとっても、生活設計や保障の必要性に関する自覚を促す効果が期待される。

実務的には現状の「意向確認書面」について申込書との一体化を行う等、募集文書の修正による対応が考えられるものの、これらの募集文書が適切に改訂されたとしても、その活用の方法如何ではその役割を十分に果たせないことが危惧される ※2。

保険募集の場にあって売り手側にできることには限りもあるが、顧客が自身のニーズを正しく認識し、適切な保険商品を選択できるよう、積極的な支援がなされることに期待したい。

※1 調査概要は次のとおり。調査方法:インターネット調査、調査対象:全国20~69歳男女個人、サンプル数:5,309(うち、生保加入者4,021)、調査時期:2013年1月。

※2 図表に示す通り、「契約概要」、「注意喚起情報」に記載されている内容の多くは消費者によって理解度に差がある上、必要性の理解度を"まったくそう思う"層でも下位の項目を理解していた割合は2割に満たない。

なお、「契約概要」、「注意喚起情報」の具体的な内容は生保会社や保険商品により異なるが、例えば生命保険については、(社)生命保険協会がガイドライン(http://www.seiho.or.jp/activity/guideline/)を公表している。

株式会社ニッセイ基礎研究所

生活研究部 准主任研究員

(2014年4月9日「研究員の眼」より転載)