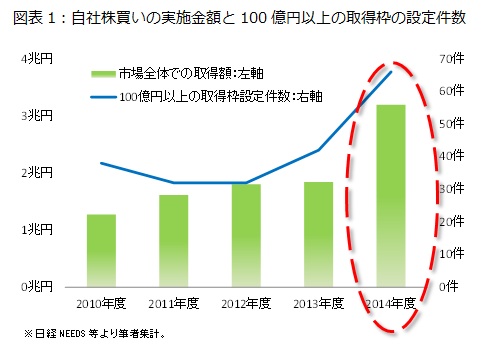

2014年度は大規模な自社株式の取得枠の設定が相次ぎ、自社株買いの実施金額が3兆円を超える水準まで急回復しました【図表1】。2015年度も業績拡大と合わせて、更なる自社株買いの拡大が期待されており、株式市場で注目が集まっています。

{kind=link}

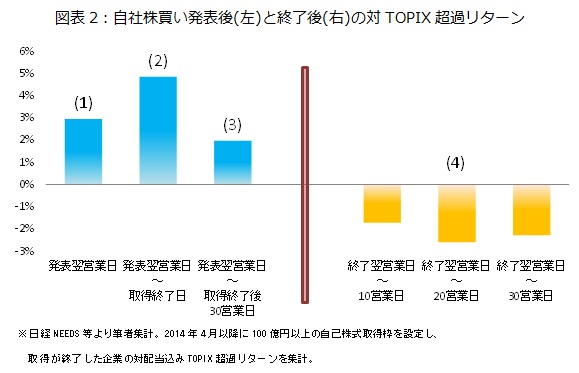

株主還元が拡充されるのは好ましいように感じる方が多いと思いますが、自社株買いは株価にとって本当に良いことなのでしょうか。2014年度に100億円以上の取得枠を設定した企業のパフォーマンスをみてみましょう【図表2】。

{kind=link}

自社株取得枠設定発表の翌営業日はTOPIXを上回るパフォーマンスを上げていました【(1)部分】。さらに取得終了までは、発表翌日ほど上げ幅は大きくないものの上昇基調が続く傾向がありました【(2)部分】。発表後から取得終了後30営業日までの累積超過リターンを見ても、多くの銘柄でプラス圏内を維持していました【(3)部分】。

実際に株式市場では大規模な自社株買いを好感しており、プラスであったことが分かります。

ただし、発表後の上げ幅は終了直後が最大になっていました。終了後の株価はどちらかというとやや軟調に推移している傾向がありました【(4)部分】。つまり、この結果を見る限りでは株価を押し上げる効果があったものの、その効果は取得終了までの期間に限られていたといえるでしょう。

そもそも自社株買いは、利益を分ける株数が実質的に減少するため、一株当たり利益が上昇する効果があります。ただし、取得枠の設定が発表された時点で、その効果は推計できます。そのため、発表翌営業日の株価上昇で、その効果がある程度織り込まれてしまったと考えられます。

また、自社株買いの実施による需給面からの買い支えも期待できますが、あくまでも取得終了までの期間のみの話。取得終了とともになくなってしまう一時的な効果しかないはずです。

さらに、中長期的には自社株買いの実施が業績に悪影響を与える可能性もあります。企業の競争力を持続、または向上させるためには先行投資が欠かせません。新規に資金調達をしない限り、自社株買いも先行投資も同じ手元資金から捻出するためです。

仮に、身の丈以上の規模の自社株買いを行い、適切な投資が行われなかったらどうなるでしょう。企業の競争力の低下を招くのではないでしょうか。

今まで見てきたことを踏まえると、2014年度の大型の自社株買いのケースでは株価にプラスに働いたものの効果は一時的で、特に発表直後に集中する傾向があったといえます。発表後に購入しても、出遅れてしまっている場合もあり、新規に購入を検討する必要はないように思われます。

むしろ、株式を保有している企業が自社株買いを発表した場合に注意する必要がありそうです。経営側の手元資金の使い方に疑問が残る場合や株価が過剰に反応した場合には、取得終了までに売却し利益確定に動くことを検討してもよいのではないでしょうか。

関連レポート

(2015年4月16日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

金融研究部 研究員