(日本型軽減税率制度とは?)

現在の消費税率8%は2017年4月に10%まで引き上げられる予定であり、消費者は増税の2%分、負担が重くなる。その負担分の軽減措置として「日本型軽減税率制度」と呼ばれる案が財務省から提案された。

各紙の報道によると、お店などで10%の消費税を支払った後に、増税分の2%を後から還付するという。

買い物の際にマイナンバーカードを提示すると、2%増税分の金額がデータセンターに蓄積され、インターネット等を通じて申請を行えば、事前に登録した口座に振り込まれる。

対象品目は生活必需品である「酒類を除く飲食料品」としているほか、所得制限はなく、還付金には限度額を設け、4000円程度とされている。

つまり、還付金が4000円となる最低の年間支出の金額は22万(税込)となる。

仮に、1年間で税抜き20万円の飲料食品を購入すれば、消費税の10%(2万円)を加えた22万円を支払い、後から消費税10%(2万円)のうち払いすぎた2 %である4000円が消費者の手元に戻ってくる。

22万円(税込)までの支出は実質8%の消費税負担のままとなり、22万円を超えた分は消費税10%を負担することになる。また、限度額は世帯で合算され、例えば夫婦と子ども2人の家庭であれば、1万6000円(4000円×4人)となる。

(各世帯における飲食料品の消費支出はどれくらいか)

総務省の家計調査(2014年)(*1)を元に、酒類を除く飲食料品の年間支出を世帯ごとに試算し、還付の対象となる2%増税分の金額を算出した。

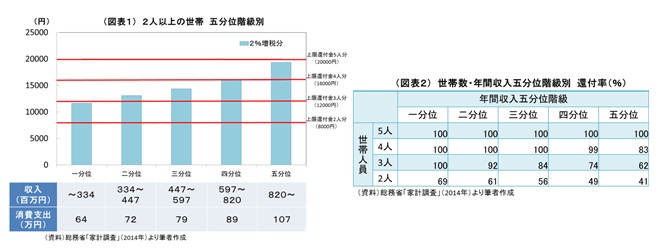

まず、2人以上の世帯について年間収入の五分位階級別にみると、年間支出は一分位の64万円から五分位の107万円と開きがある。

例えば、世帯数を3人(夫婦と子ども1人)とすると、低所得者である一分位の世帯の年間支出は66万円(22万円×3人)に達しないので、支出の全額に軽減措置が適用される(図表1)。

{kind=link}

2%増税分に占める還付金の比率を還付率と便宜的に呼ぶことにする。3人の世帯における還付率は、所得の増加に伴い低所得者の100%から低下していく(図表2)。

一方、世帯人員が増えてくると、階級別に還付率の差は小さくなる。

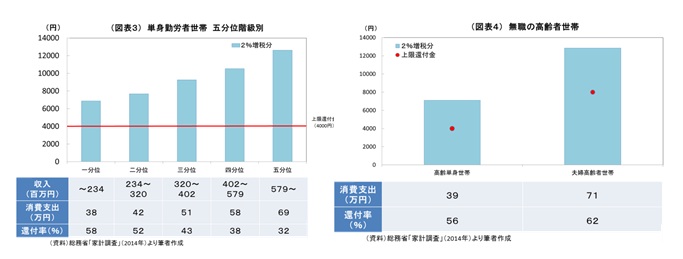

単身世帯について年間収入の五分位階級別にみると、年間支出は一分位の38万円から五分位の69万円と開きがある。還付率は低所得者も60%未満にとどまる(図表3)。

{kind=link}

無職の高齢者世帯についても、単身や夫婦世帯に関わらず、還付率は60%程度となっている(図表4)。

以上から、支払った増税分が全額還付される世帯は、子どものいる低所得者世帯や子どもをたくさん持つ世帯に限られる。単身世帯については、低所得者の還付率でも60%未満となっており、逆進性の緩和に十分寄与していないといえる。

(制度設計の問題点)

日本型軽減税率制度は、すでに識者などから制度設計の問題点が数多く指摘されている。

全国各地の小売店へのマイナンバーカード読み取り機器の導入やデータセンターの開発といったコスト問題に始まり、個人情報の漏洩を防ぐセキュリティ管理、マイナンバーカードの携帯や支払い時の提示などの利便性の問題などである。

将来的には日本でも消費税率10%以上への引き上げもありえよう。消費税の問題とされている低所得者への逆進性に日本型軽減税率制度が寄与しなくては、この先の消費税率引き上げに国民の理解は到底得られない。

技術的な問題も山積しているが、逆進性対策に真に寄与する制度設計になるかが極めて重要なポイントだ。

(*1) 2014年の消費税率は7.25%と仮定した(1~3月:5%、4~12月:8%)。

関連レポート

(2015年9月15日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

経済研究部 研究員