Q1.ヘリコプターマネー(ヘリマネ)とは何ですか?

中央銀行もしくは政府が、国債発行や借入といった負債の増加を伴うことなく、大量の貨幣(マネー)を市中に供給する政策のことをヘリコプターマネー(略してヘリマネ)といいます。あたかもヘリコプターからお金をばらまくようにマネーを大量に供給することから、こう呼ばれています。

米国の経済学者であるミルトン・フリードマンが最初に提唱し、ジョセフ・スティグリッツ米コロンビア大学教授など、著名な経済学者も同様の主張を展開しています。また、ベン・バーナンキ米連邦準備制度理事会(FRB)前議長も、議長就任前に政策としての有効性を主張しています。

ヘリコプターマネーは、政府が借金を増やして歳出を拡大させる「ばらまき政策」とは違います。政府が国債を発行して資金を調達し、これを社会保障費、減税による還付金、各種の給付金などの支払いに使った場合、家計や企業は手元にマネーを得ることができます。しかし、同時に、国の借金の増加は将来的に増税や歳出カットというかたちで国民に負担がかかることを意味します。

このため、財政支出を増やしても、将来の負担に備えて家計や企業が貯蓄を増せば、財政支出は十分な効果をあげることができません。

これに対してヘリコプターマネーは、国が借金を増やさずに直接マネーを増やそうとする政策です。具体的には、政府が紙幣を印刷して家計や企業に直接配るというものです。このため、国の債務は増えず、国民の将来負担も発生しません。将来の負担がないと分かれば、家計や企業は安心してお金を使うでしょう。

厳密に言えば、紙幣を印刷するのにもコストがかかります。1万円札を刷るのに20円程度のコストがかかるとされていますので、その差額である9,980円が政府の得る利益といえます。これが通貨発行益(シニョリッジ、貨幣発行益ともいいます)と呼ばれるもので、100兆円分の紙幣を発行すれば、政府は99.8兆円もの自由に使えるお金を手にすることができます。

こうした通貨発行益は、税金とは別の財源であると指摘されています。通常の財政政策の下では税収の不足分は国債の発行によって賄われますが、国債を発行する代わりに紙幣を発行して歳出に充てるのです。こうしてお金がばらまかれ、しかも国民が安心して使えるとなれば、需要が喚起されて景気が拡大します。

さらに、物価に上昇圧力が高まってデフレから脱却することが可能となります。また、世の中に出回るマネーの量が実態を伴わずに増えるため、その分だけ紙幣の価値が下落し、物価が上昇するという考え方もあります。

Q2.実際には、どうやってお金をばらまくのですか?

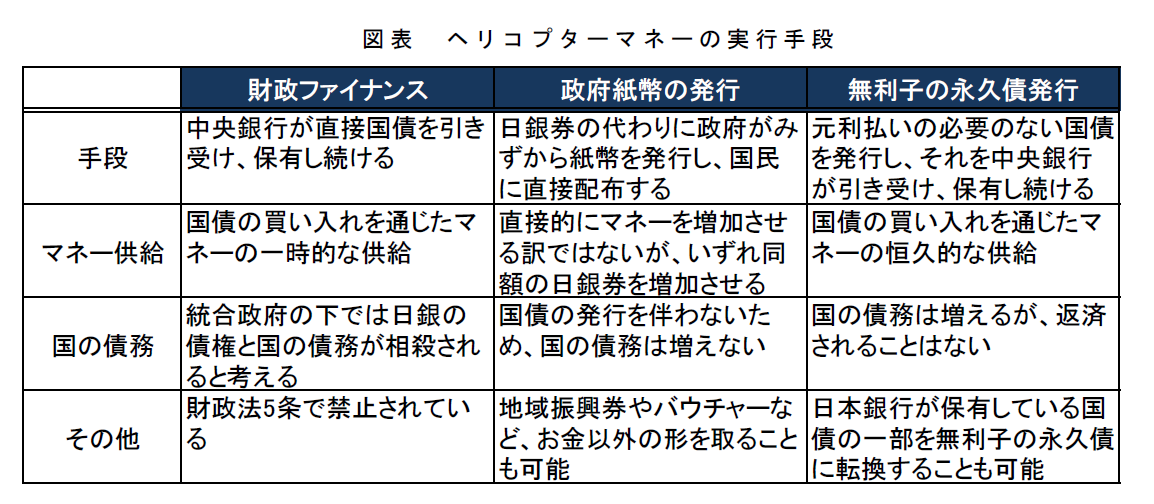

借金を増やさずに財政支出を増やし、デフレからも脱却できる、こんな夢のような政策が本当に実現可能なのでしょうか。Q1では、わかりやすい比喩としてヘリコプターからお金をばらまくことを述べましたが、政府・日本銀行がお札を大量に刷って国民一人ひとりに渡すことは現実的ではありません。マネーの供給の具体的な手法としては、①財政ファイナンス、②政府紙幣の発行、③無利子の永久債発行、などが挙げられています。

まず、財政ファイナンスとは、中央銀行が直接国債を引き受けることです。国債のマネタイゼーション(国債の貨幣化)と呼ばれることもあります。

国債を直接引き受けてそれを保有しているだけでは、政府の債務が残るため(日本銀行のバランスシートには資産として計上されます)、概念上のヘリコプターマネーとは異なっています。あくまで国債の買い入れを通じた一時的なマネーの供給であって、国の債務はいずれ返済される必要があります。

ただし、政府と日本銀行は同じ政府部門であり、お金の借り手と貸し手が同じであるため、統合すれば債権・債務は相殺されるという考え方があります。これが統合政府という発想です。統合政府の下では、たとえ日本銀行が国債を資産として保有していても、それは国の債務ではないとみなすのです。

なお、財政ファイナンスは財政法5条で禁止されており、現在の法制度の下では実行できません。政府、日本銀行ともに、現在進めているのは財政と金融の一体運営であって財政ファイナンスではないと主張しており、ヘリコプターマネーの導入の可能性も否定しています。

次に、政府紙幣の発行とは、日銀券の代わりに政府がみずから紙幣を発行する政策です。政府が独自に支払いの保証を行う紙幣であるため、国債の発行を伴わず、地域振興券やバウチャー(個人が政府から受け取る使い道の限定された補助金)など、お金以外の形を取ることも可能です。国民に直接配布されることになりますが、紙幣としてその後も流通するのではなく、使用後は市中銀行などを通じて中央銀行に還流することになるため、いずれは日銀券に置き換わると考えられます。

また、その利用においては日銀券と同じ価値が担保されている、すなわち日銀券との交換が保証されている必要があります(そうでなければ受取が拒否され、流通しない可能性があります)。このため、政府紙幣の発行による効果は、日本銀行がお札を増発して、そのまま国民に配ることと同じであると考えられます。

最後に、無利子の永久債発行です。元利払いの必要のない国債を発行し、それを中央銀行が買い取ることで政府が自由に使えるマネーを得るという手段です。統合政府の下では日本銀行の保有国債の全てが政府の債務と相殺されると考えますが、無利子の永久債の場合には、統合政府を想定しなくても、返済されることがない債務であるため、その金額分だけ回収されないマネーが供給されると考えます。

また、日本銀行が保有している国債の一部を無利子の永久債に転換し、すでに供給されているマネーを回収しないままにするという手段も主張されています。無利子の永久債発行についても、供給されたマネーが回収されないという意味で、債務のマネタイゼーションであるといえます。

{kind=link}

このように、ヘリコプターマネーとは、国の債務(財政赤字)を増やさずに、マネーの量を増やそうとする政策です。ヘリコプターからお金をばらまくという例えどおりであれば増えるのは紙幣ですが、実際には、国債の買い入れや政府紙幣との交換を通じて供給されることになるため、増加するのは日銀当座預金も含めたマネタリーベースということになります。

Q3.ヘリコプターマネーにリスクはないのですか?

ここまでの説明から判断すると、ヘリコプターマネーは優れた政策であり、すぐにでも実行すべき施策に思えるかもしれません。しかし、政府、日本銀行ともに現時点で導入を否定しているのは、実際には非常にリスクの大きい政策であるためです。

まず、マネーの供給量が増え過ぎれば物価の上昇に歯止めがかからなくなり、ハイパーインフレーションが起こるという危険があります。ヘリコプターマネーは需要が変化しない状況で貨幣だけを増やすという政策であり、貨幣の持つ信用力を棄損させる政策といえます。

次に、財政の規律が失われるというリスクがあります。いったん国債の直接引き受けや政府紙幣の発行を始めると、歯止めがかからない可能性があります。そうなった場合、国債の価格が暴落して(金利は急上昇)、経済が大混乱に陥る懸念があります。

また、日本銀行の独立性が損なわれることになり、市場から信任を失うというおそれがあります。政府のいいなりになるような中央銀行の政策は信用できないという訳です。そうなってしまえば、ハイパーインフレーションが生じた時に、日本銀行には制御不可能と評価され、物価の上昇を抑制することが難しくなる危険があります。

さらに、財政規律の喪失、中央銀行の独立性の欠如は円資産離れを引き起こし、日本国内から海外に資金が流出して、急速な円安が進むことが懸念されます。多くの日本人が信用力の失われた自国通貨よりも、ドルなどの外国通貨を保有したいと思うようになれば、円の価値は暴落するでしょう。また、外国の投資家も日本への投資を引き揚げようとするでしょうし、貿易取引においても円での支払いが拒否されることが予想されます。

こうした円の急落は、輸入物価の上昇を通じて国内物価の押し上げにつながり、ハイパーインフレーションに拍車をかけることになります。

Q4.ヘリコプターマネーで景気はよくなりますか?

2016年6月末時点でマネタリーベースは約400兆円、うち日銀券は約96兆円まで増えていますので、わずかの金額が増加しても、大きな問題は発生しないかもしれません。同時に、わずかの金額では効果も期待できません。

ヘリコプターマネーを景気刺激、デフレ脱却の目的で使用するなら、相応の金額をばらまく必要があります。このとき、何度も繰り返すことのないよう厳正なルールを定めておけば、大きな混乱が生じることなく、効果をあげることができると主張する意見があります。返済する義務がないお金であることが明確にされれば、消費や投資にお金が向かうだろうというものです。

しかし、一回限りの政策に持続的効果があるとは思えません。実際、一度ヘリコプターマネーを導入したら、いかに法律などで制限しても、安易に何度も繰り返されるのではないかとの思惑が金融市場で高まることも想定されます。こうなると金融市場は大混乱に陥り、景気は急速に悪化するでしょう。安倍政権は消費税率の引き上げのタイミングを2度も延期したという事実は記憶に新しいところです。

また、金額が大き過ぎると、Q3で述べたようにハイパーインフレーションが生じるなどのリスクが高まります。どれだけの金額なら効果があり、いくらを超えればリスクがあるのか、適正な金額は誰にもわかりません。

日本銀行がインフレターゲットを導入しているので、急速な物価の上昇は金融政策で阻止できるとの意見があります。しかし、そのためには、これまでの超緩和状態から一気に国債の買い入れ停止、マネーの急速な回収、金利引き上げに切り替えることになるため、金融市場での混乱が予想され、実体経済への悪影響もはかり知れません。

現在の景気は、リーマンショック後のように急速に悪化し、デフレスパイラルの懸念が高まっている状態ではありません。大きな危険を冒してまで、ヘリコプターマネーの導入に踏み切る必要はないでしょう。

Q5.ヘリコプターマネーはすでに実施されているのではないですか?

政府はこれまで積み上がってきた債務は全て返済するとしており、定義上はヘリコプターマネーが供給されている状態にはありません。しかし、現在のマイナス金利付き質的・量的金融緩和の下で、債券市場を通しているとはいえ、総発行額(借換債+新発債)に匹敵する規模を日本銀行が買い入れている状態が続いています。

つまり、日本銀行は買い入れた国債が満期を迎えても、それに見合う金額の国債を引き続き保有している、すなわち国は借金を返済する必要がないという状態が続いています。これは事実上のヘリコプターマネーではないかという見方ができます。

このため、赤字国債の大量発行と国債の買い取り政策がこのまま維持されれば、政府には本気で財政再建をする意志がなく、日本銀行の保有している国債が償還されることはないとみなされ、政府、日本銀行がいかに否定しても、ヘリコプターマネーが供給されたものと認識される可能性があります。この場合、Q3で述べたようなリスクが顕在化する懸念があります。

こうした事態を避けるためにも、政府は信頼できる財政再建策を提示し、日本銀行は大量に買い入れている国債について、金融緩和の終了時にどう扱うのかという出口戦略を示していくことが求められます。

(2016年8月2日三菱UFJリサーチ&コンサルティング「けいざい早わかり 2016年度第6号:ヘリコプターマネーの効果とリスク」より転載)