中国では経済成長の鈍化傾向が続いている。2014年の実質GDP成長率は前年比7.4%増と前年の同7.7%増を0.3ポイント下回った。これを受けて国有企業(除く金融機関)の業績も悪化、2014年の売上高は前年比4.0%増(2013年は同10.8%増)、純利益は前年比3.4%増(2013年は同5.3%増)となっている。

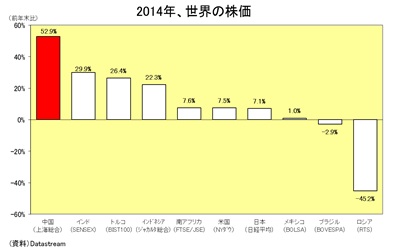

ところが、2014年の中国株は勢い良く上昇した。代表的な株価指数である上海総合は前年末比52.9%と急伸した。

日本株(日経平均)の同7.1%上昇、米国株(NYダウ)の同7.5%上昇を遥かに上回るとともに、モディ首相誕生で賑わったインド株(SENSEX)の同29.9%上昇やジョコ・ウィドド大統領誕生で盛り上がったインドネシア株(ジャカルタ総合)の同22.3%上昇をも大きく上回る上昇率である。

{kind=link}

中国株が勢い良く上昇した背景には3つの要因があると思われる。

第一に挙げられるのが金融不安の沈静化である。昨年初には財テク商品(理財商品、信託商品など)や社債の債務不履行に対する不安が高まり、短期金利が一時急上昇するなど金融市場に動揺が広がった。

しかし、春になると中国人民銀行が金融を緩和気味に微調整し始めたことから短期金利(SHIBOR翌日物)は2%台に低下、中国政府も鉄道建設計画を上乗せしたことなどで景気は上向き、4-6月期の成長率は1-3月期を上回る伸びを示した。そして金融市場は落ち着きを取り戻し、株価を押し上げるひとつの要因となった。

第二に挙げられるのが需給環境の改善である。昨年初には新規株式公開(IPO)が再開されたこともあって需給悪化懸念が燻っていた。4月に上海市場と香港市場で相互に株式取引を開放するとの方針が伝えられると、海外資金流入に対する期待が高まった。その後香港で民主化を求める学生らのデモが起きると、その期待が一時はしぼみかけたものの最終的には11月17日に開始されることとなった。

MSCI(国際的な株価指数を算出する会社)が新興国株指数にA株を組み入れる方向だと発表していたことも海外からの資金流入期待を高め、年初の需給悪化懸念は年末には需給改善期待に変わった。

第三に挙げられるのは住宅バブル崩壊に対する懸念の緩和である。2014年は年初から住宅販売が落ち込み、住宅価格も下落し始めた。住宅バブル崩壊に至れば成長率を押し下げるだけでなく、景気が悪循環に陥る恐れもあった。

ところが、11月22日に中国人民銀行が約2年4ヵ月ぶりに基準金利を引き下げると、住宅価格の下落に歯止めが掛かるとの期待が盛り上がり、金融不動産株を中心に中国株は一気に上昇する展開となった。

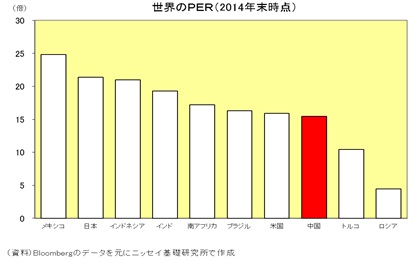

このように、年初の金融不安が年末には沈静化し、年初の需給悪化懸念が年末には需給改善期待に変わり、年初の住宅バブル崩壊懸念が年末には薄れて、株価の割高度を測る株価収益率(PER)は年初の11倍から年末には16倍に回復、2014年は中国の株価が急伸する年となった。

{kind=link}

今後を展望すると、PERが16倍前後という株価水準は国際的に見ても高い方ではなく、上昇余地はまだ残っているように見える。またインフレ率が低下していることから追加利下げに対する期待も高まりそうで、MSCIの新興国株指数にA株(人民元建て)が組み入れるとの期待も5月頃までは継続しそうである。

しかし、住宅市場に底打ちの兆しがでてきたとはいえ、在庫水準は依然として高くその消化には時間がかかりそうである。成長率がさらに鈍化すると見られる中で企業業績が予想に届かず"期待"が"失望"に変わる恐れもある。

また中国企業の情報公開(ディスクロージャー)はまだ海外投資家の十分な信頼を得るに至ってない点を勘案すれば、リスクが高い分だけPERは低めで当然との見方もできる。

従って、中国株はPERが20倍程度(上海総合で約4000)まで買われても不思議ではないものの、PERが15倍程度(上海総合で約3000)を割り込んでもおかしくない。ボラティリティー(価格変動性)の高い不安定な値動きになるのではないかと思われる。

株式時価総額で世界第2位に浮上した中国株は、今年も世界の注目を集めそうである。

関連レポート

(2015年2月6日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

経済研究部 上席研究員