復興特別法人税の廃止による企業業績への影響と企業が発表した業績予想から試算すると、日経平均は17,000円が正当化される。政策が7年ぶりの17,000円台回復を後押しするか注目だ。

■復興特別法人税の廃止で約4%の増益効果

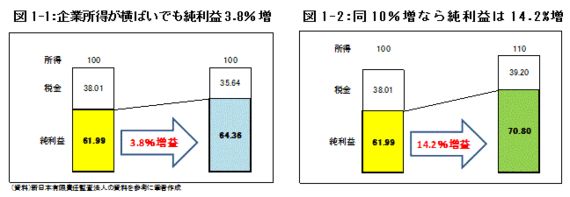

東日本大震災の復興費用に充てる目的で3年間の時限措置として導入された復興特別法人税(以下、復興税)だが、期間満了を待たずして、今年4月に1年前倒しで廃止された。3月決算企業の場合は2015年3月期から復興税負担が無くなる。

これにより法人税の実効税率は38.01%から35.64%に下がるので(東京都、資本金1億円超のケース:新日本有限責任監査法人のホームページより)、企業の所得(税引前の利益)が全く変わらなくても純利益(税引後の利益)は3.8%増える。

仮に市場予想どおり15年3月期の経常利益が10%増えれば、純利益ベースでは14.2%の増益となる。もっとも、特別損益や税効果会計の影響があるほか会計上の利益と税務上の所得は一致しないので単純ではないが、大きくは外れていないだろう。

{kind=link}

■日経平均17,000円も正当化

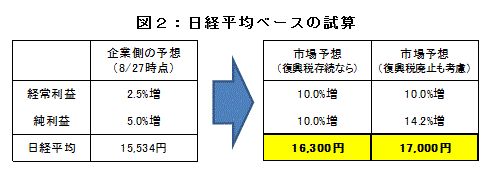

前述の考え方を日経平均に当てはめてみよう。日経平均を構成する225社が発表した業績予想を集計すると、経常利益は今期2.5%増を予想している(8月26日時点)。この場合、復興税の廃止を加味すれば純利益は6.4%増えてよいが、企業側の予想は5.0%増にとどまっている。

筆者は以前、「経営者の心理から読み解く株価の行方」でも述べたが、業績予想を保守的に発表するのは経営者の心理として当然だろう。下手に大風呂敷を広げて後で下方修正するよりは、むしろ少し保守的なほうが投資家も安心だ。

ということは今後、中間決算の発表や年度末に向けて業績予想を上方修正する可能性がある。仮に日経平均ベースの経常利益が市場平均と同じ10%の増益なら、復興税廃止の効果を反映した純利益ベースでは14.2%の増益となる。既に発表された5.0%を差し引いても9.2%の修正余地がある。

この場合、たとえ投資指標面の評価(PER=株価収益率)が変わらなくても日経平均は約9%の値上がり、すなわち約17,000円が正当化される。復興税が廃止されていなかった場合の試算値は16,300円程度なので、復興税の廃止による引き上げ効果は700円程度となる。

{kind=link}

700円とは地味な印象かもしれない。しかし、アベノミクス始動で久々の株高に沸いた昨年の最高値が16,291円(終値ベース)であったことを考えると、16,300円では殆ど値上がりしていない。単純化すれば昨年末に買った株からは配当と株主優待しか得られなかったことになる。

一方、試算のように日経平均が17,000円台を回復すれば2007年10月以来の約7年ぶりとなる。リーマンショック前の水準をほぼ回復したことによる心理的影響は大きいのではないか。一部には批判もあった復興特別法人税の前倒し廃止だが、株価への効果はたった700円、されど700円である。

なお、個別企業でも復興税の廃止を業績予想に反映していないと見られるケースある。今後の上方修正が期待される材料として注目に値しよう。これに関しては別の機会で報告したい。

関連レポート

株式会社ニッセイ基礎研究所

金融研究部 主任研究員

(2014年8月28日「研究員の眼」より転載)