Q1.財政収支が改善しているようですね。

2014年度の国と地方の基礎的財政収支(SNAベース)は-20.0兆円となり、前年と比較すると、赤字額は6.5兆円減少しました。赤字額のGDP比は-4.1%となり、財政健全化に向けた取り組みの目標の一つである、2015年度にGDP比で-3.3%(2010年度の水準からの半減)に近づいています(図表1)。

1995年度以降で、基礎的財政収支のGDP比の改善が3年以上続いたのは、2004年度から2007年度までと、今回の2012年度以降です。基礎的財政収支の改善が、歳出、歳入のどちらの要因によるものかをみると、前者では、財政健全化に向けた取り組みが行われたことを受けて歳出が減少する中で、歳入は増加が続き、歳出、歳入ともに収支の改善に寄与したことがわかります(図表2)。

これに対して、2012年度以降については、歳出、歳入がともに増加傾向で推移する中、収支の改善が続きました。歳出の増加は赤字額を拡大させる要因となりますが、歳出の増加を上回る形で歳入の中心である税収が増加して、収支の改善に大きく寄与しました。

2015年度も基礎的財政収支は改善が続いたとみられます。内閣府の資料によると、国の一般会計の基礎的財政収支は、2014年度の-14.0兆円から2015年度には-12.1兆円となり、赤字額は1.9兆円減少しました。

歳出面では、歳出総額から国債費等を除いた基礎的財政収支対象経費は75.8兆円となり、前年と比較すると公共事業関係費を中心に0.9兆円減少しました。歳入面では、税収以外の収入(公債金を含まない)は、2013年度をもって廃止された社会資本整備事業特別会計からの繰り入れ(1.1兆円)が行われた前年と比較すると1.3兆円減少しましたが、税収が2.3兆円増加して56.3兆円と1991年度以来の高い水準になり、引き続き、収支の改善に寄与しました。

このように、近年の基礎的財政収支の改善は、主として税収の増加によるものと言えます。

図表1.国と地方の基礎的財政収支 図表2.基礎的財政収支の要因分解

{kind=link}

Q2.税収は今後も増加が続きそうですか?

近年の税収の増加の要因について、国の一般会計の税収の動向をみてみましょう。税収は、アベノミクスが本格的に実施される前の2012年度には43.9兆円でしたが、2015年度には56.3兆円となり、3年間で12.4兆円増加しました。

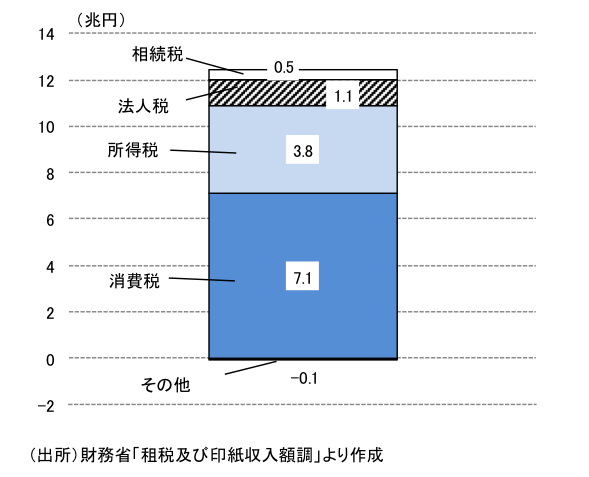

税収の増加の要因として、まず、消費税率が2014年度に5%から8%へ引き上げられたことがあげられます。これに伴い、国税分の税率は4%から6.3%になりました。その結果、消費税収(国税分)は、2013年度の10.8兆円から2014年度には16.0兆円となり、2015年度には17.4兆円とさらに増加しました。2015年度の水準を2012年度と比較すると7.1兆円増加しています。これは同期間の税収の増加の過半を占めています(図表3)。

こうした消費税率引き上げによる消費税収の押し上げ効果は、事業者の納税時期の関係により2015年度まで続きましたが、今後は期待できません。したがって、2016年度の消費税収の増加のペースは、2014年度、2015年度と比較すると鈍化すると考えられます。

図表3.国の税収の増加の内訳(2012年度⇒2015年度)

{kind=link}

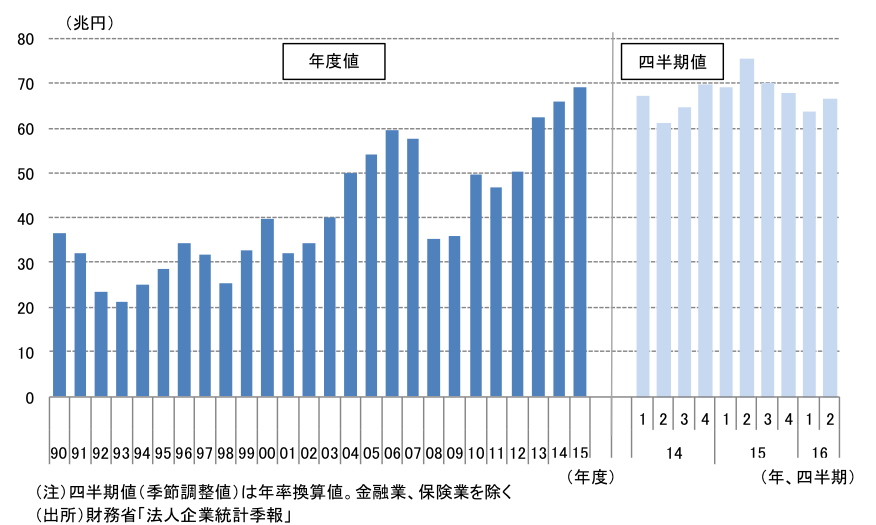

税収が増加したもう一つの主な要因として、企業の経常利益の増加があげられます。財務省「法人企業統計季報」によると、企業の経常利益(金融業、保険業を除く)は、年度ベースでは2012年度に増加に転じた後、2013年度に過去最高を更新し、その後も増加が続きました(図表4)。法人税率(基本税率)は、2012年度の25.5%から2015年度に23.9%に引き下げられましたが、経常利益の増加を受けて、法人税収は、2012年度から2015年度にかけて1.1兆円増加しました。

経常利益の増加を背景に企業が支払う配当金も増加しました。国税庁「統計年報」によると、配当所得(非課税分も含む)は、2012年には15.1兆円でしたが、2014年には27.9兆円と大きく増加しています。また、上場株式等の配当にかかる税率は、2013年までは軽減税率である10%(地方分の3%を含む)が適用されていましたが、2014年からは本則税率である20%(地方分の5%を含む)が適用されるようになり、実質的には増税となりました。こうした配当金の増加や税率の引き上げを背景に、配当所得にかかる税収が増加し、所得税収の増加に寄与したと考えられます。

しかし、2013年以降円安に推移した為替レートが、2015年には横ばい圏で推移し、2016年からは円高に推移したこともあって、経常利益(季節調整値)は2015年4~6月期をピークとして減少傾向にあり、2016年度は5年ぶりに減益に転じる可能性があります。法人税収や配当にかかる所得税収は、企業の経常利益の影響を受けることから、2016年度はこれまでのような増加は見込みづらいでしょう。

このように、2016年度は、消費税収や法人税収をはじめとして、税収がこれまでのようなペースで増加することは難しいと考えられます。

図表4.企業の経常利益の動向

{kind=link}

Q3.経済対策が実施されますが、財政面への影響はどうですか?

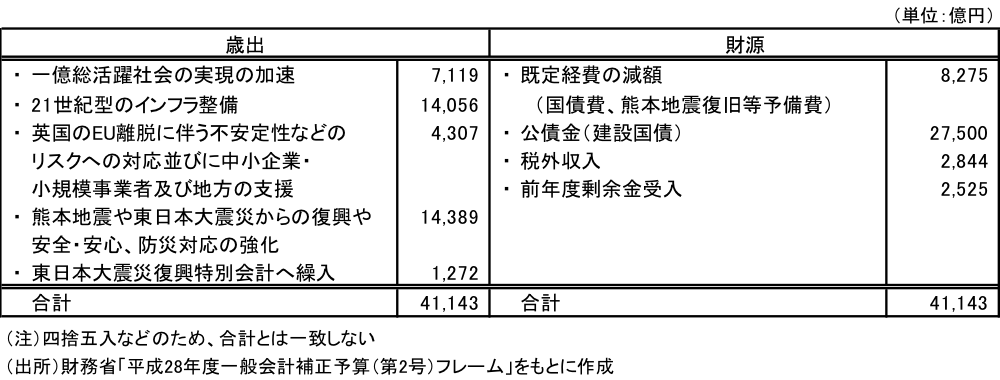

政府は、伊勢志摩サミットでの合意に基づいて、世界経済のリスクに立ち向かうため、「未来への投資を実現する経済対策」を2016年8月に決定しました。具体的には、一億総活躍社会の実現に向けた取り組みとして、子育て・介護の環境整備のために保育・介護の人材確保などが行われます。また、21世紀型のインフラ整備として、外国人観光客4000万人時代に向けたインフラ整備やリニア中央新幹線などの整備の加速などが盛り込まれています。さらには、英国のEU離脱に伴う不安定性などへのリスク対応や、熊本地震や東日本大震災からの復興や防災対応の強化のための政策が実施されることになっています。

今回の経済対策の事業規模は28.1兆円とかなり大きく、このうち、国と地方の支出などを伴う財政措置は13.5兆円(国と地方:7.5兆円程度、財政投融資6.0兆円程度)となっています。政府は、経済対策を実施するために、2016年度第2次補正予算案を策定しています。

それによると、国の一般会計では、4.1兆円の歳出項目が計上されています(図表5)。歳出の増加に対して、国債費などの既定経費を減額して0.8兆円程度の財源を捻出するほか、2015年度における剰余金(0.25兆円)などを充てることとしています。しかしながら、これらでは追加的な歳出のための財源をすべて確保できないため、建設国債を2.75兆円追加発行することになっています。経済対策を実施するための財源を、赤字を増やして確保しているわけです。

なお、国債費を減額して他の支出の財源に充てる場合、歳出総額は変わりませんが、基礎的財政収支を悪化させる要因となります。基礎的財政収支対象経費は、国債費を含まないため、国債費を減額しても減少しない一方、国債費の減額分を財源とする他の支出分だけ増加するからです。

また、今回の経済対策では、リニア中央新幹線の整備の前倒し(名古屋-大阪間)や整備新幹線の建設の加速化に向けて、現在の低金利の状況を活かして、財投債を原資とする財政投融資の手法を積極的に活用・工夫するとされています。このため、2016年度は財投債が3.1兆円追加発行される計画となっています。

図表5.国の一般会計の2016年度第2次補正予算案の概要

{kind=link}

Q4.財政健全化は進むのですか?

政府は、2020年度に国と地方の基礎的財政収支を黒字化させるという目標を掲げています。目標の実現に向けて、2015年度に「経済・財政再生計画」を策定しており、2016年度から2018年度までの3年間を集中改革期間と位置付け、「経済・財政一体改革」を推進するとしています。

計画においては、歳出の増加が続く国の一般会計の社会保障関係費について、高齢化による増加分を3年間で1.5兆円程度に抑制することを目安とし(安定的な財源を確保して実施する追加的な歳出増加要因については別途考慮)、社会保障関係費を含む一般歳出の増加分については、3年間で1.6兆円程度を目安とするとしています。

集中改革期間の2年目となる2017年度の国の予算は今後、12月にかけて編成作業が行われますが、8月末に各省庁から提出された一般会計概算要求・要望額は総額で101.5兆円と3年連続で100兆円を超えており、2016年度当初予算額と比較すると4.7兆円増加しています(図表6)。また、消費税率の10%への引き上げ時期は2019年10月へ再延期されますが、消費税率の引き上げにあわせて実施される予定であった社会保障の充実等については、予算編成過程で検討されることになっています。

概算要求・要望額は高水準にあるものの、全額が予算額として認められるわけではなく、これまでは、当初予算額は概算要求・要望額よりも低く抑えられてきました。したがって、2017年度当初予算額も、2016年度当初予算並みとなることも考えられます。その場合でも、当初予算額どおりに予算が執行されるとは限りません。

今回、経済対策が策定されたように、補正予算が毎年編成されており、結果として決算における歳出総額が当初予算額を上回る状況が続いています。歳出が当初予算額より拡大しても、それに見合う財源を確保できれば、収支の悪化を防ぐことはできます。しかし、そうでない場合には、赤字額は当初の想定よりも拡大し、財政健全化がなかなか進展しなくなります。

したがって、財政健全化に向けて、「経済・財政再生計画」に掲げられている歳出の増加の目安に基づいて2017年度の予算の編成・運営を行い、景気動向を考慮する必要はあるものの、歳出拡大を伴う補正予算の安易な編成は可能なかぎり避けることが必要です。安定財源を伴わない歳出の拡大を抑制することが財政健全化に向けた当面の課題と言えます。

(2016年9月14日「けいざい早わかり | 三菱UFJリサーチ&コンサルティング」より転載)