1――不良債権問題の浮上

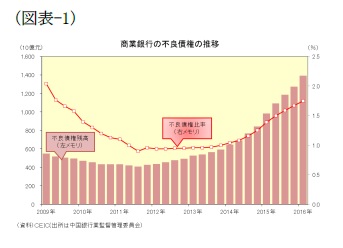

中国の不良債権に対する懸念が高まってきた。中国銀行業監督管理委員会(銀監会)が公表した統計によれば、2016年3月末時点で商業銀行が抱える不良債権残高は1兆3921億元、不良債権比率は1.75%と7年ぶりの水準まで上昇した(図表-1)。

{kind=link}

現時点では1%台に留まっており、金融システム不安を懸念するには早すぎるように思われる。しかし、過剰債務を抱える企業の経営不振が長引けば、将来的には不良債権が急増する恐れもある。

2016年4月に国際通貨基金(IMF)が公表した国際金融安定性報告でも、事業収益が支払利息を下回るような潜在的に貸し倒れリスクを抱える債権が多いと指摘されている(*1)。

そこで、本稿では不良債権問題を考える上で必要な情報を確認したい。

2――そもそも不良債権の状況は?

中国の貸出債権は「正常」「関注」「次級」「可疑」「損失」の5つに分類されている。その定義は図表-2に示した通りである。そのうち「次級」「可疑」「損失」の合計が不良債権となる。

{kind=link}

前述のとおり2016年3月末時点の不良債権比率は1.75%だったが、不良債権ではないものの返済に不安が残る「関注」を含めると5.75%となる。

諸外国の事例を見ても不良債権に分類するのを銀行経営者は躊躇しがちなことを踏まえると、通常の不良債権比率に加えて、「関注」を含めた「広義の不良債権比率」も確認しておきたい情報である。

3――貸し倒れへの備えは?

貸し倒れに備えたリスク管理に関しては貸倒引当金カバー率と自己資本比率を確認しておきたい。

商業銀行は貸し倒れに備えて2016年3月末時点で2兆4367億元の貸倒引当金を計上、これは不良債権残高を上回っており、貸倒引当金カバー率は175.03%となっている(図表-3)。

但し、不良債権に「関注」を加えた「広義の貸倒引当金カバー率」を計算して見ると53.11%と低位に留まっており安心できる水準とはいえない。

また、自己資本比率は2016年3月末時点で13.37%、コアTier1比率は10.96%、Tier1比率は11.38%と高位にあり、ここ数年は概ね上昇傾向にある(図表-4)。

{kind=link}

4――収益力とのバランスに注目!

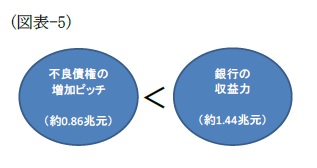

銀行の収益力も不良債権問題を考える上では重要な情報である。不良債権が増えたとしても、銀行にそれを上回る収益力があれば、不良債権の処理(*2)が可能だからだ。

当研究所で2015年の大手4行(中国工商銀行、中国建設銀行、中国農業銀行、中国銀行)の財務諸表を集計したところ、2015年の営業収入は約2.27兆元、営業費用は約0.83兆元で、営業収支は約1.44兆元だった。そこから貸倒引当金の計上や直接償却による減損損失(約0.32兆元)を計上し営業利益は約1.12兆元となった。

他方、不良債権残高は前年末に比べて約0.22兆元増加、「関注」を含めても約0.54兆元の増加に留まった。

従って、大手4行の収益力は不良債権の増加ピッチ(含む減損損失)を上回っており、今のところコントロール可能な範囲内と考えられる(図表-5)。

{kind=link}

但し、金融自由化の進展で銀行の収益力には陰りが見られ、過剰債務の整理が進む中で不良債権の増加ピッチが加速すれば、このバランスは逆転する恐れもある。今後も注意は怠れない。

関連レポート

(*1) IMFは国際金融安定性報告(2016年4月)の中でインタレスト・カバレッジ・レシオ1未満を「潜在的に貸し倒れリスクを抱える債権」としており、非金融企業向け債権(52.6兆元)のうち同債権の規模は8.2兆元(比率15.5%)と推計している。

(*2) 不良債権の処理方法に関しては多角化してきており、地方版AMC(資産管理会社)の設立、不良債権の証券化、債務の株式化(DES:デット・エクリティ・スワップ)など様々な取り組みが実施あるいは検討されている。

(2016年7月15日「基礎研レター」より転載)

株式会社ニッセイ基礎研究所

経済研究部 上席研究員