2020年度までの財政健全化計画に新たな目標を設定するとの見方が浮上している。

従来の基礎的財政収支(以下、プライマリーバランス)の2020年度黒字化という目標に、新たに債務残高対GDP比を加えるというものだ。

(プライマリーバランス黒字化はかなりハードルが高い)

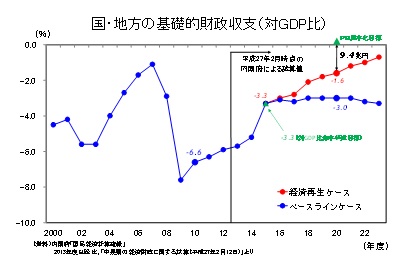

今年2月の内閣府「中長期の経済財政に関する試算」によると、アベノミクスの三本の矢の効果が着実に発現した「経済再生ケース」であっても、政府が現在目標としているプライマリーバランスを2020年度に黒字化するには9.4兆円足りていない。

足りない部分については、さらなる成長加速による税収増、歳出削減、消費税引き上げなどによる歳入増の三位一体改革しかない。しかし、経済再生ケースで想定している経済成長は実質2%、名目3%以上であり、日本の潜在成長率の水準を考えればこれ以上の数字を想定することは難しい。

さらに、消費税は2017年4月に10%に引き上げて以降、さらなる増税は行わない流れが強まっている。つまり、残る大きな改革余地は歳出削減しかない。

歳出削減は、歳出の3割を占め毎年自然増が1兆円発生している社会保障関係費が中心となるが、毎年自然増1兆円のうち、3-4000億円削減といった改革案が必要になる。しかし、小泉改革時に2200億円の削減で政治的な弱体を招いたとの思いから、政治的には耐えられないと削減反対の意見が強い。

{kind=link}

(債務残高対GDP比で財政再建をアピール、ただし改革後退のリスクをはらむ)

そのような状況で、債務残高対GDP比を新たな目標に加えようという考えがでてきている。本来財政を発散させないためには、債務残高対GDP比をある一定程度まで低下させる必要がある。ユーロでは60%に押さえこもうとしている。

しかし、現在の日本での導入議論は、財政再建を棚上げ・後退させるリスクが高いといわざるを得ない。

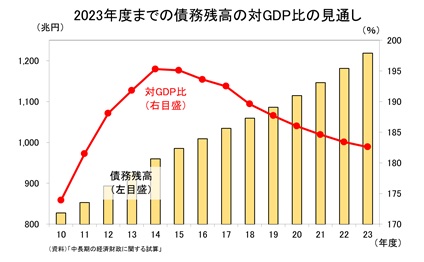

先の2月の「中長期の経済財政に関する試算」の予測数値で債務残高対GDP比の動きを示したのが下の図表である。

{kind=link}

この試算では、先に示したように現在の政府目標のプライマリーバランスは2020年度に黒字化しない。しかし、債務残高対GDP比は2014年度をピークに低下している(公債残高は2015年度末で985.2兆円、名目GDP比で195.1%)。

現在、名目成長率が長期金利よりも高いため低下しやすい。政府としても経済成長と財政再建を両立できているとアピールしやすい。

しかし、この数値をプライマリーバランスよりも優先的に掲げることになると、痛みを伴う改革を行わなくても財政再建が進むという間違ったメッセージを出すことにつながり、財政再建への取り組み自体を後退させるリスクが高い。

(注目は統一地方選挙後の個別歳出カット策がどの程度積みあがるか)

現在の流れからすれば、プライマリーバランスと債務残高対GDP比の2つの指標を掲げることになると予想する。問題はどちらを優先することになるかだ。

統一地方選挙後、社会保障を中心に個別の歳出削減策がいくつかでてくるはず。その削減合計が9.4兆円のどの程度に達するかで決まるだろう。

9.4兆円に近い数値となれば、2020年度プライマリーバランス黒字化が第一の目標として優先され、債務残高対GDP比は2020年度以降を見据えた第二の目標と位置づけられるだろう。しかし、逆に9.4兆円程度の歳出削減策が示されなければ、債務残高対GDP比が優先されることになるだろう。

関連レポート

(2015年4月14日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

経済研究部 チーフエコノミスト