日本と韓国の医療保険制度は、同じく社会保険方式であるが、両国の経済・政治・社会的な特徴等によって、異なる形態で発展してきた。

特に、両国における人口構造の時代的なずれは制度改革の優先順位を変える原因になっており、韓国よりも人口の高齢化が速く進んだ日本では、高齢化社会を迎えた1970年以降高齢者を中心とする医療政策が実施されてきた。

その代表的な制度が老人医療費の無料化政策や老人保健制度の導入であり、これは最近の後期高齢者医療制度につながる。

一方、同時期における韓国においては高齢化率が低く、高齢化が社会的な問題として認識されていなかったので、医療改革の中心は医療保険制度の財政健全化のための医療保険組合の統合や医薬分業の義務化の実現にあった。

これから数回にわたり、日韓における医療保険制度を比較したいと思うが、今回はその1回目として両国における医療保険制度の体系について論じたい。

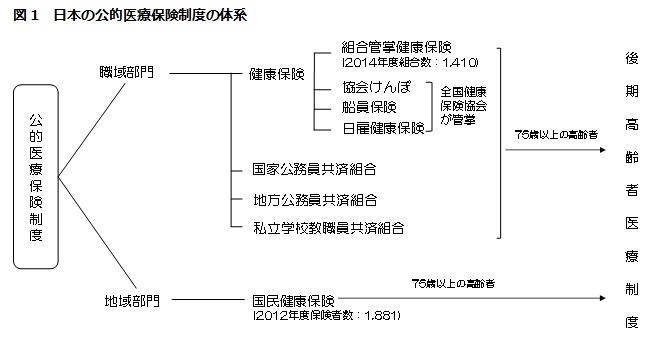

日本では「医療保険」と「健康保険」という二つの言葉が混在して使用されているが、言葉による混乱を避けるために、まずその関係をはっきりしておきたい。

「医療保険」とは、病院などの医療機関で治療した際にかかる費用を、保険がその一部あるいは全額を支払う保険のことであり、医療保険には公的医療保険と民間医療保険の二種類がある。

一方、「健康保険」とは公的医療保険の各制度を指すもので、会社員など民間企業等に勤めている人とその家族が加入する一定規模以上の企業が企業独自にあるいはいくつかの企業が連携して健康保険を運営する「組合管掌健康保険」、中小企業で働く被用者のために政府が運用する「協会けんぽ(全国健康保険協会の略称、旧政府管掌健康保険)」、船員や漁業従事者などが加入する「船員保険」、日雇い労働者が加入する「日雇健康保険」に区分される。

また、公務員や私立学校の教職員は共済組合(国家公務員共済、地方公務員等共済、私立学校教職員共済)に加入することにより健康保険と同一な医療サービスが受けられる。

一方、自営業者や農業者など職域部門の健康保険に加入していない地域の人々のためには「国民健康保険」(保険者は市町村)が設けられている。また、75歳以上の高齢者に対しては既存の「老人保健法」の問題点を修正するために2008年から「後期高齢者医療制度」を施行している。

{kind=link}

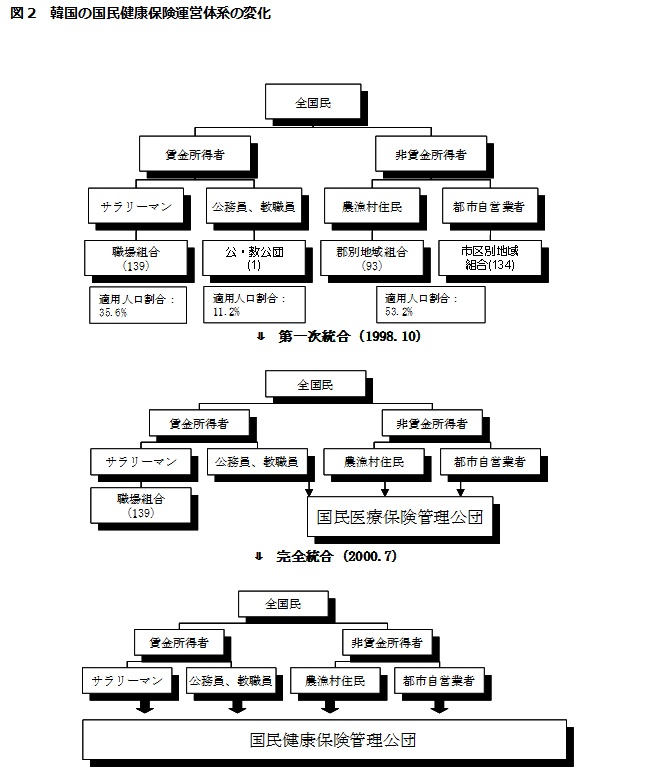

日本の公的医療保険制度が多数の保険者や組合に細かく分離・運営されていることに対して、韓国の場合は、地域保険、職場保険、公・教公団に分離されていたそれぞれの組合や公団を、1998年の1次統合で公務員や私立学校の教職員が加入している「公・教公団」と地域医療保険組合(227組合)を統合して「国民医療保険管理公団」を設立した。

また、2000年7月1日には職場組合(139組合)と2次統合して「国民健康管理公団」という一つの団体に統合した。現在は「国民健康管理公団」により医療保険制度が管理・運営されている(*1)。

韓国における医療保険組合の統合は、①管理運営機構の統合、②財政の統合、③保険料賦課体系の統合を意味する。その詳細は次の通りである。

① 管理運営機構の統合:全国の職場・地域の組合別の被保険者管理体系を全国的に統合。

管理運営機構の統合は、組合別に支出されていた管理費を減らす目的で実施され、1998 年に公・教医療保険公団と地域の医療保険組合が統合されることにより管理費総額は実際に減少することになった。

一方、医療保険組合の統合による組合数の減少は、被保険者などが事務手続きを組合窓口で行う際の移動時間と事務待機時間を増加させるという結果をもたらした。また、人員削減による組合職員の業務過重とそれによる相談業務の質の低下という問題も同時に発生した。

② 財政の統合:職場、地域の組合別に運営されていた医療保険財政を一つの統合された基金に一本化して運用。

財政統合は、個別組合の間の財政的格差を解決し、過疎地域の国民も十分な医療を受けられるようにして、国民の全てがより質の良い医療の供給を受けられるようにする趣旨で計画された。

統合前には被用者を被保険者とする職場医療保険組合と公・教公団は一般的に黒字を維持していたものの、高齢者と相対的に所得が低い農漁民によって構成されている農漁村組合を含む地域医療保険組合は慢性的な赤字による財政難が続いており、政府の負担が年々増加していた。

そこで、韓国政府は医療保険財政を一元化することにより、ますます増加することが予想される地域医療保険組合に対する国の負担を職場医療保険組合や公・教公団に押し付けたとも観うるのである。

{kind=link}

③ 保険料賦課体系の統合:賃金労働者と自営業者の間に異なる基準によって適用されている保険料賦課体系を所得比例保険料に一本化(未施行)。

韓国政府は別々に適用されていた雇用者や自営業者等の保険料賦課体系を一つに統合すると、2000年の医療保険組合の統合の際から計画していたが、未だに保険料賦課体系は一元化されていない。

具体的には雇用者の場合は総報酬額を基準に保険料を算定していることに比べて、自営業者などの地域加入者は所得を把握することが難しいことを考慮し、所得以外にも、財産、自動車などを所得に換算して保険料を賦課している。

日本と韓国の医療保険制度は社会保険方式、国民皆保険という共通点を持っているが、医療保険制度の体系は日本が複数の保険者が医療保険を管理・運営する「複数保険者方式」を実施していることに比べて、韓国は一つの保険者が医療保険を管理・運営している「単一保険者方式」(*2)を実施している。

単一保険者方式の長所としては、管理費用が少ないこと、組織力や発言力を活かして医療サービス及び医薬品供給者との価格交渉を有利に進行し、診療報酬や医薬品の価格を低く維持することができること等である。

一方、単一保険者方式の短所としては保険者間の競争がなく、時間が経過するにつれ官僚主義的な非効率が現れる可能性が高いことや、複数保険者方式のように企業または業界単位という小集団のメリットを活かした自主的な運営による効果的な事業の展開が出来ないことなどが挙げられる。

医療保険制度の体系が異なる両国がそれぞれのメリットをどのように活かし、医療保険の持続可能性を維持して行くのか、今後の対応に注目したい。

(*1) 医療保険の統合過程において反対の意見も少なくなかった。特に、全国の職場医療保険の労働組合と韓国労働組合総連盟、韓国経営者総協会などは財政状況がよくない地域医療保険組合と組合すると、職場医療保険組合の負担が大きく増加すると主張しながら反対運動を展開した。

(*2) 単一保険者方式を実施している国は韓国以外にも台湾やカナダそしてイギリスがある。韓国と台湾は財源調達方式が保険料中心であることに比べて、カナダやイギリスは財源調達方式が租税中心である。

関連レポート

(2015年7月29日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

生活研究部 准主任研究員