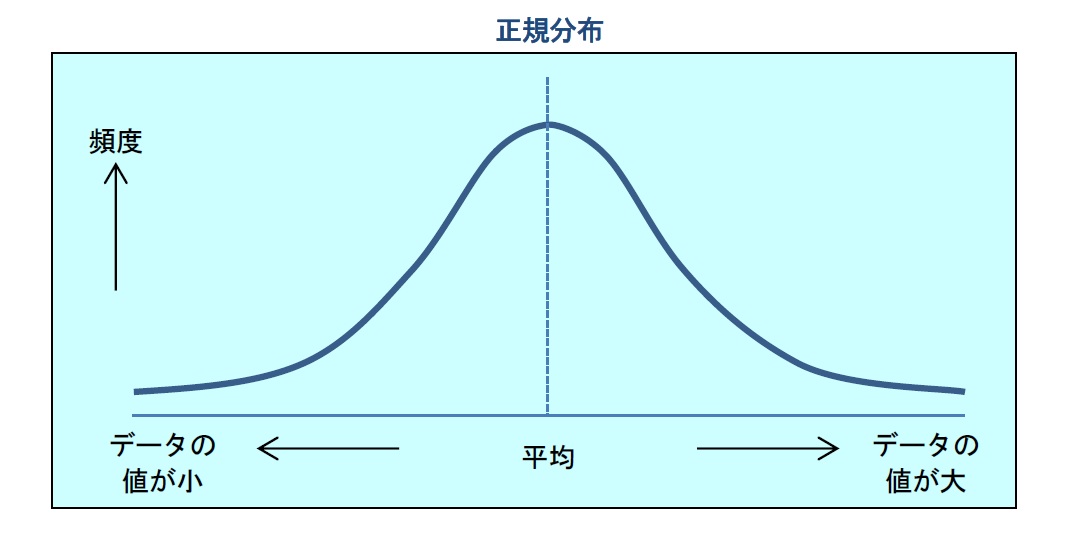

確率や統計の勉強をしていると、必ず行き当たるのが、正規分布だ。この分布は、グラフに描くと、滑らかな曲線となる。

正規分布は、その名前が示すとおり、規則正しい、様々な特徴を持っている。例えば、特徴の1つに、対称性がある。グラフを見ると、頻度が最も高い中央の部分を境に、左右対称に、裾が広がっている。

{kind=link}

正規分布に従う、2つの確率変数をとってみよう。これらが、互いに独立であれば、確率変数の和も正規分布に従う。これは、再生性と言われ、正規分布の重要な特徴の1つとなる。

また、正規分布は、平均と、分散の、わずか2つの要素だけで、完全に、分布の形が決まってしまうことも大きな特徴だ。このことは、分布の形を推定する場合に、シンプルでわかりやすいという利点につながる。

正規分布は、母集団の平均とも、強い関係がある。分散が存在する母集団から、いくつか標本データを取り出して、その平均(「標本平均」と呼ぶ。) を考えてみよう。

取り出す標本データの数を大きくすると、母集団がどのような分布であっても、標本平均は、母集団の真の平均を中心とした正規分布に近似的に従う。

これは、「中心極限定理」と言われ、正規分布の重要性を、際立たせている。

正規分布は、これらの特徴を持つため、統計的な処理がしやすい。例えば、左右対称であるため、平均を中心に左右に半分ずつ分布する。

再生性があるため、互いに独立な、正規分布に従う確率変数の和が、正規分布を用いて統計処理できる。このように、正規分布は、とても使い勝手がよい。

ただし、リスク管理を行う際には、正規分布を用いるかどうか、の検討が必要となる。リスク管理では、どのような事象がよく起こるかということよりも、異常な事象がどのくらい発生するかということの方が問題となる。

つまり、分布の平均付近(中央部分)ではなく、端の部分に目が向けられる。

例えば、証券投資で、株式や債券の日次の騰落率が、正規分布に従う、と仮定する。こうすると、端の部分の統計処理がしやすくなる。コンピューター技術が、現在ほど発達していなかった時期には、このことが実務で、大変に重視された。

リスク管理の関係者の間では、「よくわからない分布は、とりあえず、正規分布とみなしてしまおう」という、正規分布信仰と言えるような状況すら存在した。

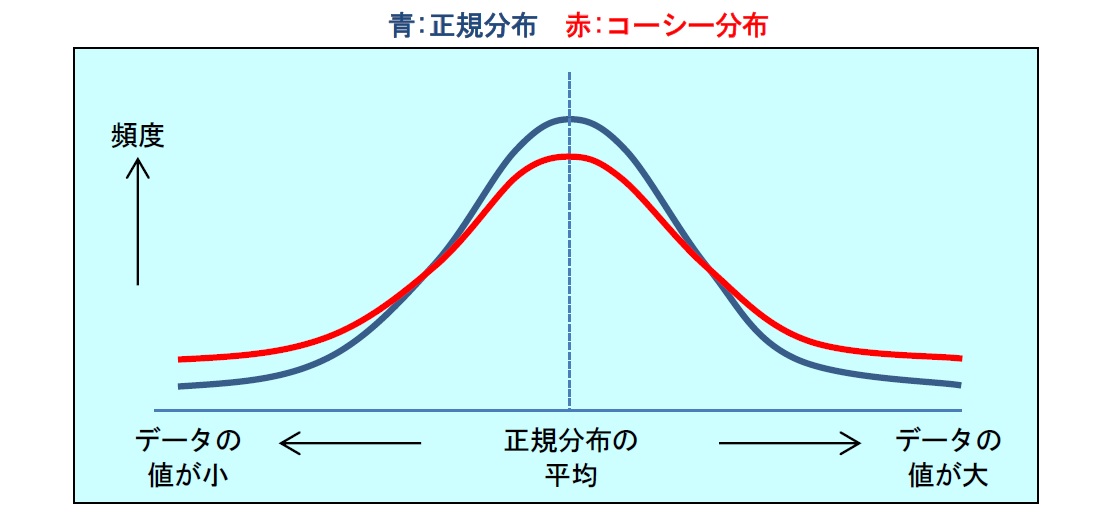

正規分布とは、似て非なる分布の例として、統計学でよく取り上げられるものに、コーシー分布がある。コーシー分布も、左右対称だが、中央部分は正規分布よりも低く、逆に、端の部分は正規分布よりも高い。

例えば、企業の収益率が、正規分布ではなく、コーシー分布に従うと仮定すると、端の部分が様変わりして、リスクの評価も変わってくる。

{kind=link}

標準的な分布どうしで、正規分布と、コーシー分布を比べてみよう。

正規分布で、100回に1回の発生頻度とされる事象は、コーシー分布では、7~8回に1回発生する。

正規分布で、100万回に1回、即ち、極めてまれにしか発生しないとされる事象は、コーシー分布では、15~16回に1回発生する。つまり、コーシー分布では、端の部分の発生頻度が、かなり高い。

メディア等では、よく「40年に一度の寒波」とか、「100年に一度の経済危機」などの言い回しで、リスクの大きさが伝えられる。

もちろん、こういった表現は、単純な正規分布の仮定ではなく、過去のリスク事象の発現の分析や、今後の見通しを踏まえた上で、緻密に、組み立てられたものであろう。

単に、統計学の確率分布のみで考えると、分布の形状を、少し見直せば、こういった表現は大きく変化してしまう。

「○○年に一度」といった表現を目にしたときには、そのベースに、どういう前提や仮定が置かれているのかを、じっくり考えてみる必要があると思われるが、いかがだろうか。

関連レポート

(2016年5月6日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

保険研究部 主任研究員