2010年代に入って急減速した韓国経済に、足もとで薄日が差し始めた。かつて「最強」と呼ばれた韓国は再び勢いを取り戻すのか。韓国と日本は経済的なつながりが深く、難しい政治問題も抱えているため、かの国の動向は気になるところだ。新政権の政策や復活へのリスク要因について、韓国経済に詳しい向山英彦・日本総合研究所上席主任研究員に聞いた。(聞き手/ダイヤモンド・オンライン副編集長 小尾拓也)

薄日が差し始めた韓国経済 くすぶる「5つのリスク」とは?

――2010年代に入って急減速した韓国経済ですが、足もとでは景気の底打ち観測が出始めました。韓国は今、どんな状況なのでしょうか。

2016年から2017年初にかけては、韓国にとって波乱の時期でした。経済的には韓進(ハンジン)海運の破綻、サムスン「Galaxy Note 7」の出荷停止などが、政治的には朴槿恵(パク・クネ)大統領弾劾に至った大スキャンダルが生じるなど、悪材料が重なりました。そのため、年初まで強い先行き不透明感がありましたが、今年に入り明るさが広がり始めています。それは成長の加速です。

2016年の韓国の実質GDP成長率は前年比2.8%と、2000年代平均の4.4%を下回る低成長になりました。しかし、今年1-3月期のGDPは前期比1.1%(年率換算で4.6%台)と、昨年10-12月の同0.5%を大幅に上回りました。輸出の回復が進展するとともに、建設投資の増勢が再び強まったためです。ただ、市場の予想を上回る結果になったとはいえ、先行きはまだ楽観視できません。

――楽観視できない要因とは何ですか。

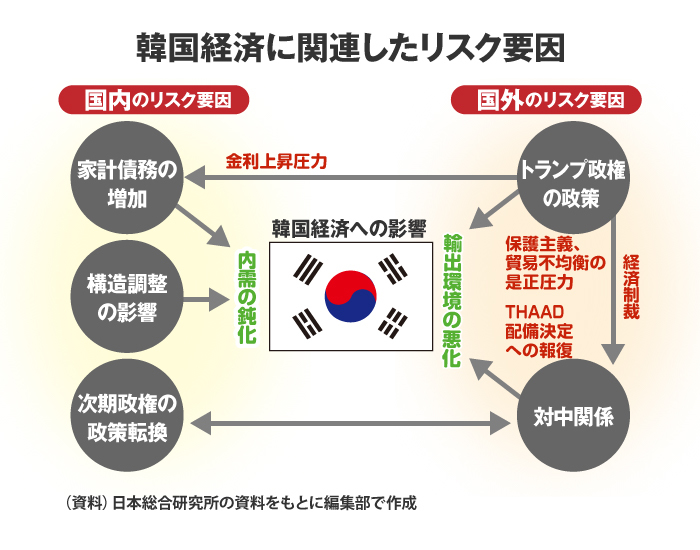

主に2つの国外リスク要因と3つの国内リスク要因があります。今後の韓国経済を展望する上で注意が必要です。

{kind=link}

――グローバル化で成長してきた韓国にとって、海外情勢はとりわけ重要です。まず、2つの国外リスク要因とは何ですか。

1つは、米国のトランプ政権が「米国第一主義」を強めるリスクです。米国の通商政策の全体像はまだ見えませんが、米国にとって7番目の貿易赤字相手国である韓国に対して、不均衡是正圧力をかけてくるのは間違いない。自国の貿易赤字に不満を持つトランプ氏は、選挙期間中から米韓FTAを「米国の雇用を殺す協定だ」と強く批判してきました。また、NAFTAが見直されれば、ポスコや起亜自動車など韓国企業のメキシコ事業が打撃を受けます。

もう1つは、THAADミサイル(終末高高度防衛ミサイル)配備決定に対する中国の経済報復リスク。これはすでに顕在化しています。昨年から、中国国内での韓国ドラマ、映画、コンサートの上映・開催中止、化粧品・食品などの通関不許可、ビザ取得のハードル引き上げなどが行われました。

さらに今春以降は、ロッテマートの営業停止、韓国への団体旅行商品の販売禁止、韓国製品に対するボイコットキャンペーンも始まるなど、報復措置がエスカレート。中国から韓国への訪問者数が前年比で3月▲40.0%、4月▲66.6%、現代自動車グループの自動車販売台数が半減するなどの影響が出ています。

ただし、韓国の対中輸出は中間財が7割を占め、この分野の影響はほとんど出ていません。また韓国は、ビザの発給緩和などで東南アジアや中東からの観光客を積極的に誘致しており、中国観光客の落ち込みをある程度カバーしています。

韓国を低成長に陥れたチャイナショックの正体

――そもそも2000年代に「最強」と言われた韓国経済が失速し、ここ数年低成長が続いた大きな原因は、「チャイナショック」だと言われています。そこに足もとでは、ミサイル配備への経済報復という新たな中国リスクも出てきたと。改めて、以前のチャイナショックとは何だったのか。またその影響は今も続いているのでしょうか。

{kind=link}

2000年代に入って、韓国企業は輸出と海外生産を拡大させるなど、グローバル化を加速させました。国内市場が小さい(GDPは日本の約5分の1)こともあり、成長が期待できる新興国市場を積極的に開拓したのです。現地ニーズを反映した製品投入、通貨危機後のリストラとウォン安による輸出競争力上昇などが、シェア拡大に寄与しました。こうした企業のグローバル化を背景に、韓国では輸出と投資の拡大が生じ、比較的高い成長につながりました。

その一方、グローバル化の過程で対中輸出依存度が上昇し、ピークの2013年には26.1%に達しました。これにより、韓国経済は中国経済の影響を受けやすくなった。そこにチャイナショックが生じたのです。

チャイナショックとして、3つの影響が指摘できます。第一に、中国政府が新常態を目指すことにより、中国の経済成長率が低下した影響です。資源需要の減少と価格急落で資源国を中心に世界経済が減速した上、海運不況が生じたことにより、海運と造船業界がダメージを受けました。

第二に、中国における過剰生産の影響。安価な中国製鉄鋼製品が海外市場へ流入した結果、市況が悪化しました。そして第三に、中国企業の台頭です。技術面での急速なキャッチアップと国産化政策などを通じて、韓国企業の製品が中国市場で苦戦するようになりました。韓国の中間財の輸出が鈍化し、韓国製スマートフォンのシェアが低下しました。

ただ、中国向け輸出は3年連続で前年割れが続きましたが、昨年末から回復傾向にあります。特に韓国の主力輸出製品である半導体は好調です。

――チャイナショック以降、韓国政府はどんな対策をとってきたのでしょうか。

輸出不振が続いたため、内需の拡大を目的に、補正予算の編成、住宅融資規制の一部緩和による住宅投資の推進、消費刺激策(自動車の特別消費税率引き下げなど)を実施しました。韓国銀行も政府に歩調を合わせ、2014年~16年に6回利下げを行ない、現在の政策金利は過去最低の1.25%になっています。この2年間を見ると、内需が成長を支えているため、景気対策は一定の効果があったと言える。ただし、その副作用が現れ、国内リスクの1つになっています。

住宅ブームで累積する家計債務 金利上昇なら国民負担増の懸念

――では、3つの国内リスク要因とはどんなものでしょうか。

家計債務の増加リスク、企業・産業の構造調整リスク、そして文在寅(ムン・ジェイン)新政権の政策リスクです。

――1つめの家計債務の増加リスクとは?

住宅融資規制の緩和と金利の低下で住宅投資が増加した一方、家計債務が積み上がりました。債務額の増加も問題ですが、注意すべきは質の悪化。中小企業・低中所得層において、ノンバンクからの借り入れが急増しています。生活苦に陥った国民が、生活費のために借り入れを行う動きが見られます。

今後の懸念は国内の金利上昇です。米国の利上げにより、米韓の金利差が縮小しています。米国の利上げが今後も続けば、逆転します。そうなると市場金利が上昇するほか、中央銀行が資金流出を抑制する目的で利上げする可能性もあります。金利が上昇すれば債務の返済負担が増加し、消費にマイナスとなる。このため、債務の適切な管理が課題になっており、政府も住宅投資を抑制しています。

――2つめの構造調整リスクとは何ですか。

前述した輸出の低迷や受注の減少で、韓国企業の業績が悪化しました。象徴的なケースが、昨年経営破綻した韓進海運。2000年代前半から半ばにかけては、資源取引の増加で海運需要が右肩上がりだったため、同社は自社保有の船舶を増やし、借り賃が高騰する船舶の長期賃貸契約を結びました。これが裏目に出たのです。

リーマンショックとその後の中国の成長減速で海運需要が激減し、同社は事業を続けるほど赤字が膨らむ状態に陥りました。さらに趙秀鎬会長の死後、夫人の崔恩瑛氏がトップを務めた同族経営のせいで、経営の建て直しを遅らせてしまいました。同社に限らず、韓国では近年多くの企業が構造調整を迫られました。

構造調整に伴うレイオフや企業債務の増加に今後も注意していく必要はありますが、コスト削減への取り組みと最近の輸出回復により、総じて企業業績は改善に向かっています。造船業界の受注が再び世界トップに返り咲く、サムスン電子の営業利益が増加するなど、明るい話題も出ています。

また、大企業の構造調整も進みました。市況の悪化と過大投資が重なり財務基盤が悪化したポスコグループは、鉄鋼を中核事業として基礎素材・クリーンエネルギーを成長エンジンとして育成する一方、非中核事業の売却を進めました。またサムスングループは、石油化学、国防、プリンタ事業を売却する一方、バイオ、電装事業に力を入れています。海外事業では、中国事業を再編成するとともに、スマホ・携帯電話の主力生産拠点をベトナムへシフトしました。

公共部門での大幅雇用創出も 見えない財源確保の道筋

――なるほど。家計債務の増加リスク、企業・産業の構造調整リスクの遠因は、チャイナショックにあると言えますね。では、3つめの新政権の政策リスクとは何でしょう。

韓国では文在寅政権に対する期待が高まっていますが、先行きに関しては課題が多いと考えます。

今回、文氏が大統領に当選した勝因は3つありました。1つ目は「ロウソク革命」を通じて「反保守」の流れができたこと。2つ目は民主化運動に関わっていた氏に対する公正な社会の実現への期待。3つ目は若年層の就職難が続くなか、公共部門を中心にした雇用創出を公約のトップに掲げたことです。

ただ、文氏の得票率は41%に過ぎず、一方で旧政権与党の得票率は3割に上りました。国会でも野党の協力が必要です。また、盧武鉉(ノ・ムヒョン)政権の流れを汲む人たちに支持されている文政権は、今後、現実路線と左派路線の間で揺れ動く可能性がある。大統領としての調整能力が問われますが、文氏のリーダーシップを疑問視する声も聞かれます。とりわけ政策面で気がかりなのは、経済政策と外交・安全保障政策でしょう。

――文政権の経済政策面での不安は何ですか。

韓国は対GDP比で政府債務残高が約4割と、OECD諸国の中で健全な水準にあります。これは韓国が均衡財政主義をとってきたためですが、福祉関連の支出増加、景気対策の補正予算などで、近年債務残高は増加基調にあります。

最大の懸念は、文大統領が公約として、公共部門を中心にした81万人の雇用創出、格差是正のための非正規職の正規職への転換と最低賃金の引き上げ、高齢者向けの基礎年金の増額、育児手当、若年層向け住宅供給などを掲げたことです。こうした一方で、財源をどのように確保するかは見えて来ない。ここが気がかりです。韓国の財政学者の多くは「公約の実現は不可能に近い」と言っています。

そもそも公共部門での雇用増を掲げた理由は、これまでの保守政権は雇用創出の役割を民間部門に委ねたにもかかわらず、十分な成果を上げられなかったこと、OECD諸国のなかで、韓国は雇用者に占める公共部門の割合が少なく、「ここは伸ばせる」と踏んだことです。しかし注意したいのは、税収の対GDP比では韓国はOECDの中で非常に低い部類に入っていること。公共部門を拡大すれば、国民負担も増やさざるを得ません。

増税ということなら、富裕層を中心にした所得税、相続税の引き上げが実施される可能性があります。一部で、李政権時に引き下げた法人税率を元に戻す案も出ていますが、世界的に法人税率引き下げの動きが広がっているなかでは難しいでしょう。増税が叶わなければ、国債発行に依存することになり、財政の健全性を損なう恐れが出てきます。公約を通じて国民の期待値を高めたため、現実的な対処をどうするのかが残された課題です。

ポピュリズム的な色彩の文政権 財閥改革と経済活性化の行方は?

――お話を聞いていると、文政権にはポピュリズム(大衆迎合)的な色彩が濃い印象を受けます。大きな関心が寄せられる財閥改革はどういう動きになるでしょうか。文大統領は民主化のためにも、財閥改革が必要だと認識しているようですが。

財閥改革の動きは、これまで玉虫色でした。通貨危機後に金大中(キム・デジュン)政権下で経営の透明性の増大、債務比率の圧縮、経営資源の選択と集中などが進められました。その後も改革は続けられましたが、時々の経済状況によって規制が強化されたり、緩和されたりしました。政経癒着をなくすためにも、財閥改革は必要です。

文氏の財閥改革に対する強い意欲は、「財閥狙撃手」の異名を持つ金商祚(キム・サンジョ)漢城大教授を、公正取引委員会委員長に指名したことに示されます。金商祚氏は指名後の会見で、「財閥改革には経済力の集中を防ぐことと、ガバナンス構造を改革することの2つの目的がある」「財閥改革は4大財閥を中心に推進していく」「循環出資の解消は必ずしも最優先課題ではない」「財閥改革は綿密な計画に基いて、一貫した方法で予測可能な形で推進していく」と述べています。

6月23日に行われた4大財閥との懇談会では、経済における財閥の役割を評価する一方、財閥改革は政府が押し付けるものではなく、財閥と協力しながら進めていくものとの認識を示し、財閥自ら改革を推進していくことを求めています。

予想に反して、金商祚氏が柔軟な考えを示している背景には、急激な改革を実施すれば、経済全体へのマイナスが大きいこと、財閥改革を企業経営の革新につなげようとしている考えがあるのではないかと思います。

こうして見ると、今後の改革は比較的取り組みやすいところから始められる可能性が大きい。たとえば、少数株主の権利拡大、監査委員の分離選出、不公正取引に対する処罰強化、創業者一族の支配力抑制などです。

対北朝鮮政策は非常に難しい 日韓関係は「日本の出方」に不安

――では、文政権の外交・安全保障政策面のリスクとは? 喫緊の課題は核実験やミサイル発射を繰り返している北朝鮮への対応です。

文大統領は今後難しい対応を迫られるでしょう。実際、新政権発足後も続くミサイル発射で対北朝鮮融和路線の難しさが浮き彫りになったほか、対北朝鮮政策をめぐる韓国と米国との認識のズレが表面化しており、今後米国との安定した関係を維持できるのかが課題となります。当面は米韓首脳会談が注目されます。

今後、文政権がどこに軸足を置くかで、各国との関係に影響が出て来そうです。仮に韓国が北との対話を重視すると、米国との関係がぎくしゃくします。中国の要求を受け入れてTHAAD配備を中止しても、対米関係が悪化します。他方、対米関係を重視してTHAAD配備を継続すると、中国は言うまでもなく、国内でも党や支持者から反発を買う可能性がある。つまり韓国の対北朝鮮政策は、関係諸国との利害調整の面で非常に難しいものになります。

――日本にとっては、対日政策も不安です。文氏は対日強硬派と言われていますが、李明博(イ・ミョンバク)政権時のように日韓関係が悪化すると、両国の経済にも悪影響が出かねません。

文大統領はもともと「日本との植民地問題については、曖昧な形ではなく法的な責任や謝罪を求める」という考えを持っており、今後、日本に対して原則的な立場をとる可能性があります。最近の発言はこれを裏づけるものです。その一方、原則的立場をとることで、日韓関係が悪化し、経済や安全保障などで協力関係が崩れる事態を避けたいという意向も示している。言わば「ツートラック」です。

問題は、現在の日本政府がツートラックを受け入れようとしていないこと。日本政府としては、一昨年末の慰安婦に関する合意を韓国側が履行することを求めているので、日韓関係はしばらく難しい状況が続きそうです。ただ、経済への影響はさほど心配する必要はありません。日韓の経済関係は、大企業同士のサプライチェーンが中心で、政治問題に左右されにくいためです。

――これまで韓国の現状やリスク要因を詳しく聞いてきましたが、近い将来、韓国はこれらの課題を克服し、本格的な成長路線へ戻れるでしょうか。

結論から言えば、難しいと思います。中国経済の変化や世界的な保護主義の高まりなどを考えると、かつてのように輸出が成長を牽引する姿に戻ることは不可能です。むしろ、韓国は新産業やベンチャー企業の育成、既存企業の経営革新を進めて、内外需のバランスがとれた質の高い成長を目指していくべきです。

文政権は公共部門を中心とした雇用増 所得増 消費増 投資増の好循環を想定していますが、財政面の制約に直面する可能性が高いです。なので早期に政策を見直し、民間経済の革新により力を入れることが必要だと考えます。

(ダイヤモンド・オンライン編集部)

【ダイヤモンド・オンラインの関連記事】