前回の研究員の眼では「リスクをとるなら日本株?それとも外国株?」と題して、老後の備えに株式投資を組み入れる場合の効果について、過去のデータからの分析を試みた。

今回は最近になって耳にする機会が増えたライフサイクルファンドについて考えてみたい。

一般にライフサイクルファンドとは加入者の年齢などに応じてファンドのリスク量を調整するものを指している。そのリスク量の調整方法によって、さらにターゲットリスクファンドとターゲットイヤーファンドの二種類があると言われている。

ターゲットリスクファンドでは、安定資産としての債券、リスク資産としての株式 、それに預金などの短期資金を組み合わせて、安定型・安定成長型・成長型といった異なる目的を持ったファンドが用意されている。

加入者は年齢などを勘案して、自らに相応しいと思うファンドを選択し、時間の経過とともに選択するファンドを変更してゆくことになる。

このターゲットリスクファンドのコンセプトに基づく運用商品は、確定拠出年金制度の導入当初から着実に残高が増えてきている。

これらのファンドの多くは「~バランス30/50/70」などの名称が付けられ、末尾の数字がリスク資産である日本株と外国株が占める割合を示している。一般に数字の小さいものが安定型、数字の大きいものが成長型となっている。

その仕組みに関してみると、主流は国内株式・外国株式・国内債券・外国債券のインデックスファンド(マザーファンド)を組み入れる方式となっている。

マザーファンドの組み入れ比率は定期的にチェックされ、それぞれのファンドの基準ポートフォリオ(基準アロケーションと呼ぶ例もある)に沿った運営が行われる。

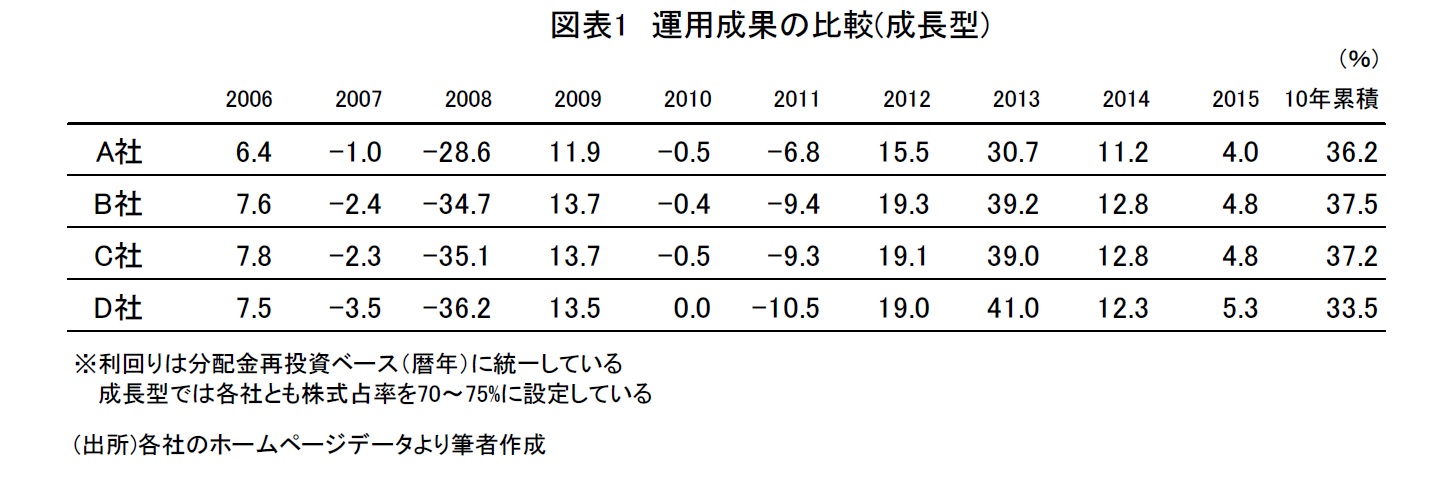

図表1は一定以上の資産残高のあるファンド(成長型)の運用成果を比較したものだが、基準ポートフォリオの構成が似ていることから運用成果にも大きな差は見られない(*1)。また、ファンドの運営管理費用も年率0.2%~0.4%(税前)といった範囲に収まっている。

{kind=link}

その意味ではターゲットリスクファンドを選ぶ場合には、同じ型(安定型か成長型か等)であれば、ファンドによる差は少なく、自分に適した型を選ぶことがポイントになる。

なお、この数年のターゲットリスクファンドでの新たな動きとして、基準ポートフォリオの代わりに価格変動リスクを一定範囲に収めることを狙ったリスクコントロール型のターゲットリスクファンドが登場している。

組み入れ資産に内外リートを加えるなど分散投資をこれまで以上に進めることによって、リスクを抑えながら安定的なパフォーマンスを目指しているようだ。

このようなターゲットリスクファンドに対して、ターゲットイヤーファンドとは、2040年や2050年と言った退職のタイミング(ターゲットイヤーまたはターゲットデート)に向けて資産の成長を図るもので、加入者が自らファンドを乗り換える必要はない。

加入者の代わりにファンドの運用担当者が事前に定めたルールに沿ってファンドの資産構成を変更してゆくというものだ。最近になって新しい運用商品が目立つのはこのターゲットイヤーファンドの方である。

その契機となったのが「確定拠出年金法等の一部を改正する法律」を巡る議論だ。

5月に成立したこの法律の中には、個人型確定拠出年金(個人型DC)の加入範囲の拡大といった内容の他にも、いくつかの重要な内容が含まれている。

その一つが「あらかじめ定められた指定運用方法(いわゆるデフォルト商品による運用)」に係わる規程の整備である。現在、厚生労働省では2018年6月の省令施行を目指して専門の委員会を設置し、その内容に関する検討を進める計画としている。

このデフォルト商品とは、加入者が運用商品の指示を出さない場合にその掛金が自動的に配分される商品のことを指している。

確定拠出年金制度が発達した米国では、2006年の企業年金改革法を経てデフォルト商品を巡る議論が整理され、それ以降にターゲットイヤーファンドの残高が急速に拡大している。

こうした先例があることから、日本でもターゲットイヤーファンドに対するニーズがあるのではないかと期待されている。

先にターゲットリスクファンドの運用成果についてはファンドごとの差はあまり大きくないという説明をした。ではターゲットイヤーファンドではどうなのであろうか。

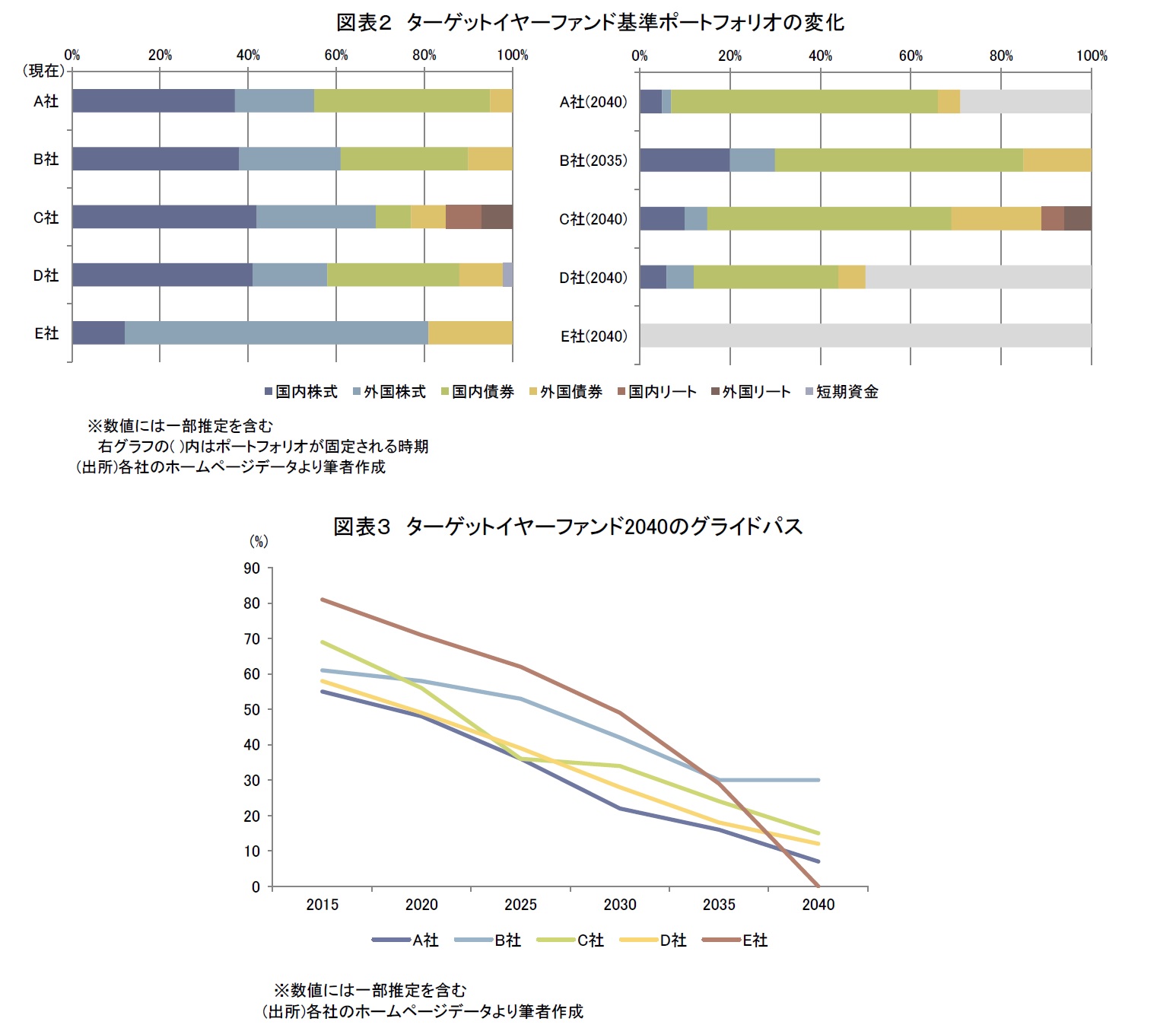

まだ大半のファンドは十分な期間にわたる運用成果の蓄積が行われていないので、代わりに同じ年(ここでは2040年)をターゲットとするファンドの基準ポートフォリオをまとめたものが図表2だ(*2)。それぞれの基準ポートフォリオ(現時点およびターゲットイヤー到達時)の構成に各社の特長が表れている。

{kind=link}

また、図表3に見られるように運用期間中にポートフォリオの変化してゆくプロセス(株式の占率が低下する様をグライドパスと呼ぶ)も異なる。このことから推測すると、2040年時点での運用成果にはファンドによって大きく異なる可能性があると思われる。

実は米国のターゲットイヤーファンドでも同じようなことが確認されている。

ある会社の資料(*3)によると、退職時における株式占率は8%から64%と幅広いものになっているという。また、その資料は「どのグライドパスが正しいかという答えはない。

結局は加入者がこうしたグライドパスの違いによって運用成果が影響を受けること、そしてリスクのとり方によっては損失を被る可能性があることを理解する必要がある」と述べている。

ターゲットイヤーファンドといえども、加入者は自分がどのようなファンドに投資をしているのかしっかり認識しておくことが重要である。この点は、わが国においても何ら変わりはない。

関連レポート

(*1) 他にアクティブファンドを組み入れているファンドの例もある。その場合、運営管理費用が高めに設定され、それがパフォーマンスの累積値に影響をあたえる可能性がある。

(*2) 確定拠出年金向けと思われる信託報酬が0.5%(税前)以下のファンドを対象とした。

(*3) State Farm「Understanding Target Date Fund Glide Paths」

(2016年8月24日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

常務取締役 金融研究部 部長