金融庁がこの9月および10月に発表したレポートの中で、家計の資産形成について詳細な記述をしている。その基本的な考え方について筆者は異論を持たない。

しかしながら、その参考となっている海外の事例にはいくつかの問題が隠されていると考えている。そのうち「米国で安定的な資産形成が実現した」という点については先日の当欄で言及した 。

今回は英国のISAについて触れてみたい。

英国の制度ISA(Individual Savings Account)を参考にわが国のNISAが設計されたことはよく知られている。

ISAがスタートした1999年の時点ではNISAと同様に時限のある制度であった。その後、口座数は順調に伸び1,600万を超えた2006年末の時点で制度の恒久化が決定した。

こうした経緯からすると、英国においてISAは家計の資産形成において大きな役割を果たしており、NISAにとっても参考となる。

ただ、当時の英国で進行していた企業年金制度の崩壊という状況も併せて考えると、この風景は少し違う色彩を帯びるのではないかと筆者は思っている。

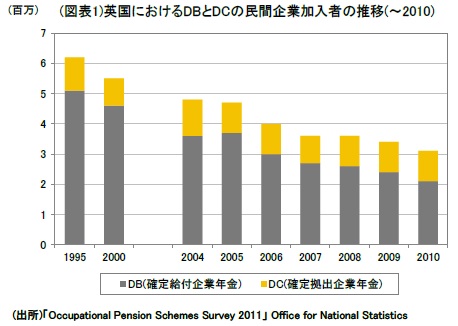

1990年代から2000年代にかけて英国では民間企業の年金制度(以下 職域年金制度)の見直しが急速に進んだ。

その背景には会計制度の変更や長寿化の進行があり、特に企業が運営上の大きな責任を負う確定給付年金(DB)ではその加入者数が減少した。また、我が国で見られるような確定拠出年金(DC)へのシフトも進まなかった(図表1)。

{kind=link}

こうした状況で、特に打撃を受けたのはジェネレーションYと呼ばれる若い年代層であった。

ISAの成果として若い世代や比較的所得の低い層での加入率の高さが謳われるが、こうした職域年金制度の仕組みから外れた世代の存在がISAに与えた影響は無視できないのではないだろうか。

職域年金制度が急速に衰退してゆく状況に対して英国の政府も危機感を抱き、2008年に新たな年金法(Pension Act 2008)が成立した。

この年金法の柱は職域年金制度への強制加入(自動加入とも言う)だが、同時に企業の負担軽減を目的とする確定拠出年金制度の設立も含んでいる。

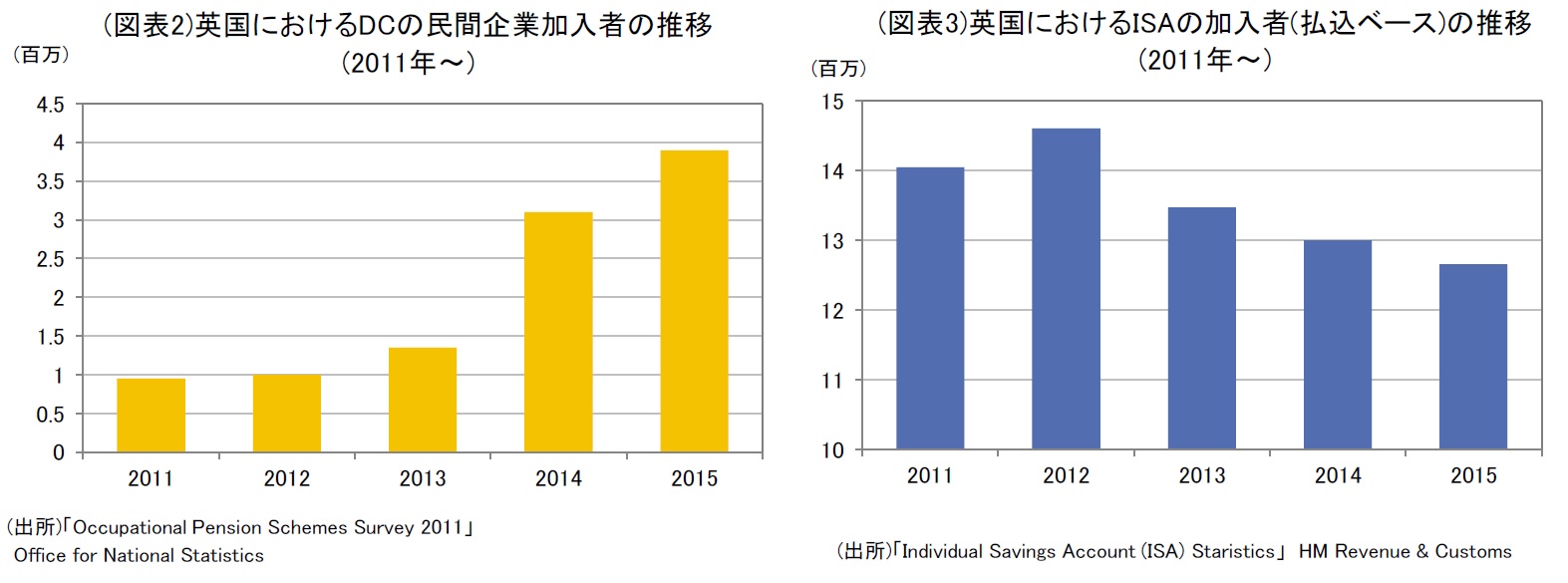

これを受けて2012年にNEST(National Employment Savings Trust)がスタートしている。NESTへの加入者数は2013年から確実に増加の傾向を示しており、将来は1,100万人に達すると期待されている。

これによってDCの加入者数は2013年から増加に向かい、今後も大きく増えることが予想される(図表2)。

これと対照的なのはISAの動きで、実際に資金の払い込みがあった口座数が2013年以降は減少に転じている(図表3)。

{kind=link}

こうしたことから筆者はISAと年金制度の間には何らかの代替関係が成り立っていると考えている。すなわち英国においてISAが定着した過程には英国独自の事情が背景にあるのではないかということである。

こうした代替関係からさらに歩みを進めた動きとして注目しておく必要がありそうなのがLISAの開始である。

LISA(Lifetime Individual Savings Account)とは2017年4月にスタートする新しい制度で、18歳から40歳までの英国居住者を対象に年間4,000ポンドまでの拠出についての利息・配当・譲渡益を非課税とするものだ。

その利用目的が初回住宅取得資金及び老後資金(60歳以降の引き出し)となっている点が特徴だ。さらに注目すべきは政府のボーナス(助成金)の存在である。

50歳までの間に拠出した資金については、年度ごとに拠出額の25%が支給されることになっている。

これは年金に認められた税制上の優遇制度(20%の定率還付分)と同じ効果を持つことになる。要するに使用目的も税務上の扱いもISAの年金版といえる中味である(*1)。

このLISA誕生の発端になったと言われているのが「Time for TEE-The unification of pensions and ISAs」というレポートだ。

その主張は年金税制の不公平性、非効率性、複雑性に対する批判から始まり、財政負担を軽減するという点からも年金に対する既存の優遇制度を廃止し、ISA型の年金制度への移行が望ましいと結んでいる。

当面は年金税制に根本的な変更を行なわないままでのLISA導入となったが、将来的にどのような展開になるかはわからない状態にある。

こうした一連の動きは英国の年金税制をめぐる議論の産物という側面があるものの、ISAの役割が変化しているという意味ではわが国のNISAの在り方の議論にも無関係ではない。

限られた国の財源や金融機関のリソース配分と言う点から言えば、他の非課税制度、特に確定拠出年金との関係整理もいずれ必要ではないだろうか。

筆者はどちらかと言えばNISAの位置付けに疑問を持ち続けている。その理由はこの制度が始まった経緯とその後の活用状況にある。

2012年の「日本再生戦略」を経て、現在でこそNISAは家計における資産形成の中心的役割を与えられているが、そもそもの原点は上場株式等の10%税率の廃止に伴う激変緩和措置の議論にある。

そうした影響もありNISAの口座は証券会社などの重要顧客層を中心に開設され、その結果60歳以上の層が口座数、買い付け額のいずれにおいても、全体の50%を超える状態が続いている。

また、NISAで購入されている金融商品の中には、依然として高額な購入時手数料や運用管理費用の掛かるものが存在している。

諸費用のスリム化が進む確定拠出年金とは対照的だ。家計の資産形成を促進する目的で導入された非課税制度の枠組みに望ましい状況とは言えまい。

積立NISAの議論が動きつつあるおり、顧客本位に舵を切った金融庁が国民のためにどのような役割を果たしてゆくのか注目したい。

関連レポート

(*1) 所定の目的以外でも引き出しは可能だが、その場合にはボーナス(及び付随して生じた利息等)相当額の権利は消滅する。制度の詳細については「英国におけるライフタイムISAと年金税制改革の議論」神山哲也・荻谷亜紀(野村資本市場クオータリー2016Spring)を参照されたい。

(2016年11月30日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

常務取締役 金融研究部 部長