マイナス金利で運用難が続いている。これまで長期安定した運用利回りを確保するためには、国内債券を中心に運用することが基本であった。

国内債券は利回りが低くても元本は確保されており、株式など値動きが激しくリスクの高い資産とは逆相関に働く性質なども加わり、全体の収益を安定させることに大いに役立っていた。

しかし、マイナス金利になり元本を確保できないことが確定してしまうのであれば、いくら安定していても投資することが難しくなる。そこで、RMBS(Residential Mortgage Backed Securities、住宅ローン担保証券)に長期安定した利回りを確保する役割を期待できないか注目してみた。

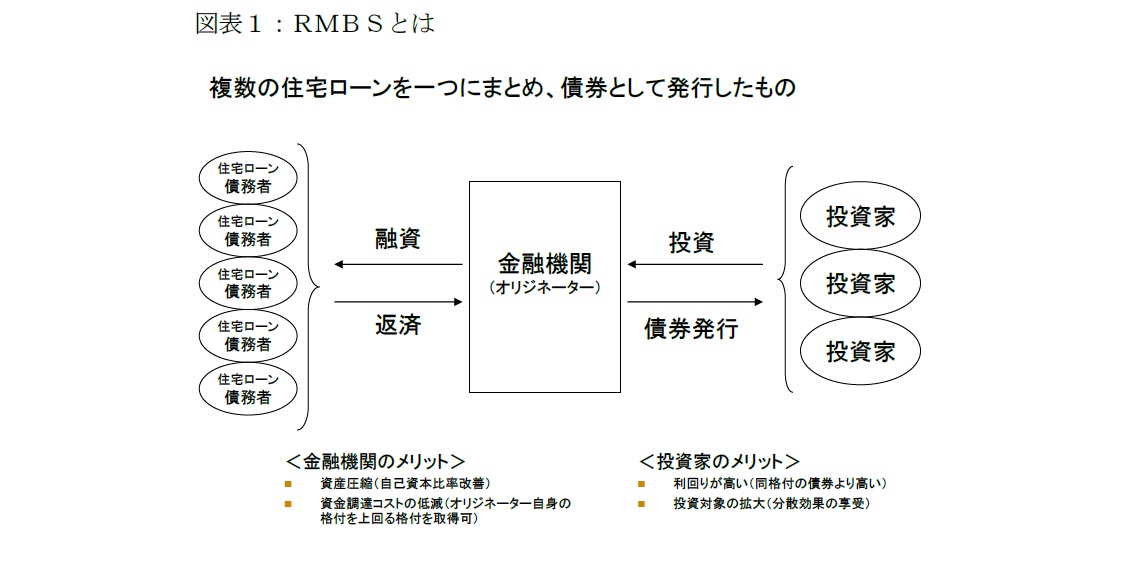

RMBSとは、住宅ローンを裏付資産として発行する証券のことである。金融機関が保有する住宅ローンを証券化して投資家に販売する(図表1)。

{kind=link}

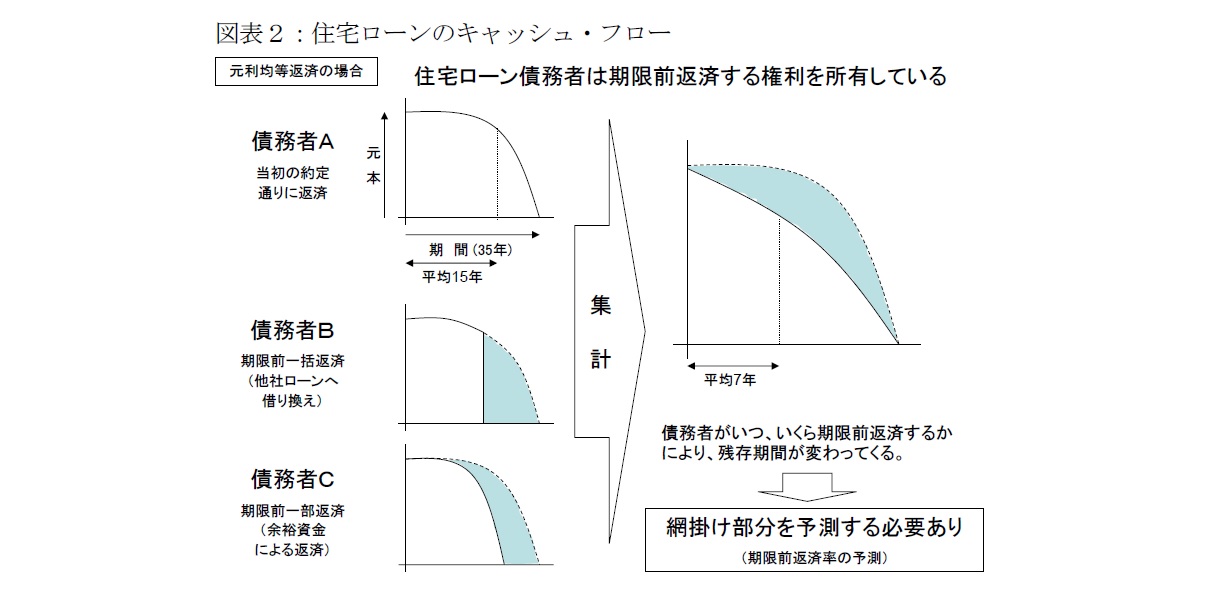

通常の債券は満期一括償還されるが、住宅ローンは、元利均等、元本均等といった形で分割返済される。

そのため、期間35年といった長期の住宅ローンでも残高が徐々に減少していくため、期間15年で満期一括償還される債券と同等の利息しか発生しない。つまり、残高で加重平均された平均期間は約15年となる。

更に、住宅ローン債務者は予め決められた返済スケジュールよりも早く、繰り上げ返済する権利を持っている。期限前返済された資金は投資家に返済(償還)される。そのため、最終的な平均期間は更に短くなり7年程度となる(図表2)。

{kind=link}

RMBSのリスクは、主に次の2つが考えられる。第1に、住宅ローン債務者が債務を返済せず、元本を受け取れなくなる信用リスクがある。

これについては、現在日本で主に発行されているRMBSは住宅金融支援機構という非常に信用力の高い独立行政法人が発行しており、超過担保が付されていることなどから、格付は日本国債よりも高いAAAを取得している。そのため、実際に債務が返済されないリスクは極めて低いと考えられる。

第2に、期限前返済が不規則に発生するリスクがある。期限前返済が発生して償還が早くなると、予定していた利息を受け取れない。

また、オーバーパー(単価110円等)で購入したRMBSが突如、額面(100円)で償還されると損失を被ることにもなる。そのため、投資家は、期限前返済率を予想する必要がある。期限前返済率は、主に次の2つの理由から発生すると考えられている。

1つ目は、住宅ローンを開始してからの経過期間による影響である。

住宅ローン債務者は、月々の収入などから一定の金額を返済に充てるが、通常はある程度余裕資金を残しながら返済する。この余裕資金は時間の経過と共に大きくなるため、ある程度の金額がまとまると期限前返済が発生する。

2つ目は、金利変動による影響である。金利が低下すると、より低い金利で住宅ローンを組むことが可能になる。

そのため、借り換えにより期限前返済が発生する。期限前返済率を予想するにはこれら経過期間による影響や金利変動による影響を考慮して予想しなければならない。

期限前返済率を予想するために、投資家は独自のモデルを開発して予想しているが、モデルが異なると計算結果が異なることにもなり、その計算結果を利用する際は慎重に判断する必要がある。

一方で、発行直後で額面100円近辺のRMBSは、長期投資を前提とするならば、ほぼ確実にプラスの利回りを確保できると考えられる。

2016年5月20日に条件決定したRMBSは、100円で発行されクーポン0.36%であった。平均残存期間は期限前返済が全く発生しないと仮定しても約16年(*1)。同残存の国債利回り0.1%よりも26bp高い利回りを確保している。

実際には期限前返済が発生して、平均残存期間がそれよりも短くなることはほぼ確実なので、同じ年限の国債と比べて更に高いスプレッドを確保できるはずである。

満期一括償還か、分割返済かという違いはあるが、長期間安定して投資するのであれば、検討の価値はあるのではないだろうか。

この他にもRMBSには様々な特徴があるが、詳しくは 千田英明「マイナス金利下におけるRMBS投資の可能性」ニッセイ基礎研究所、基礎研レポート(2016年6月21日)、を参照していただきたい。

関連レポート

(*1) 住宅金融支援機構は、RMBSの残存額面が10%以下になると、全て償還できる権利(クリーンアップコール)を保有する。超長期のRMBSは高いクーポンで発行されており、ある程度の年数が経過すると同残存の債券に比べると相対的に高いクーポンになる。発行体である住宅金融支援機構にとっては不利な利回りであり、金利が大幅に上昇していない限り通常は権利行使すると考えられる。そのため、ここではクリーンアップコールが権利行使されるという前提で計算している。

(2016年6月28日「研究員の眼」より転載)

株式会社ニッセイ基礎研究所

金融研究部 主任研究員