「貯蓄から投資」の動きはみられず

家計の現預金が積み上がっている。

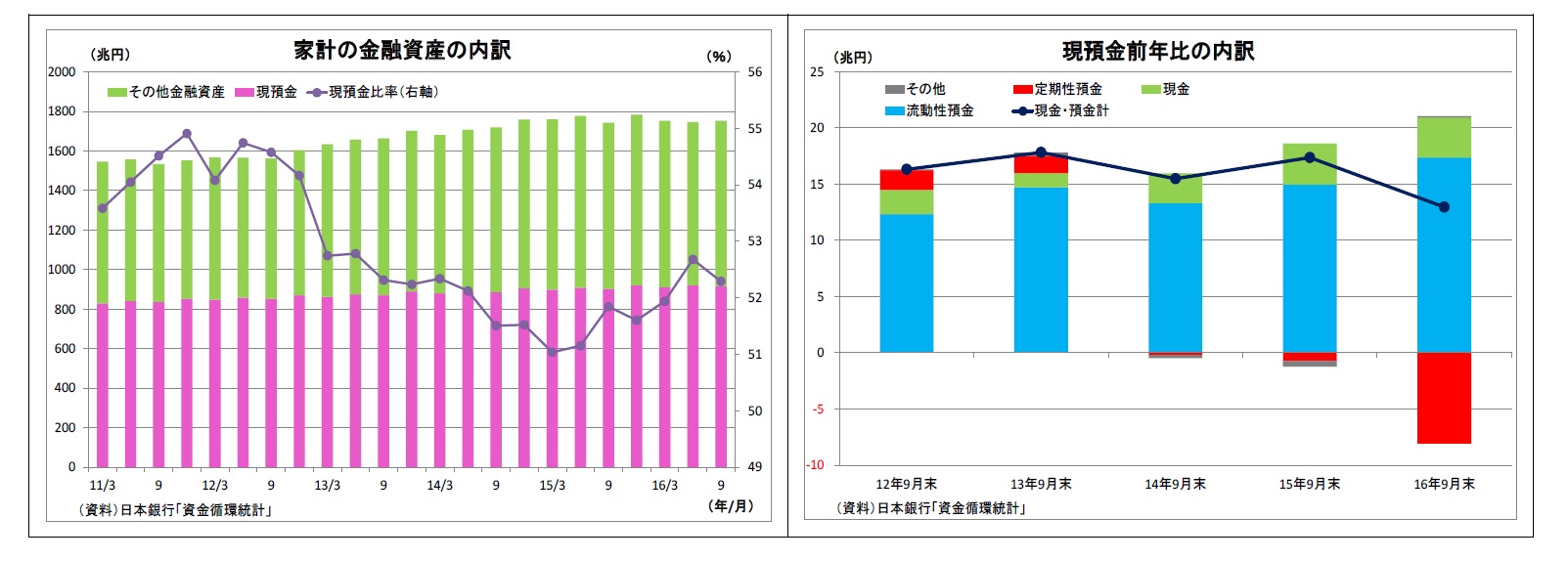

日銀の資金循環統計によれば、2016年9月末時点の現預金残高は前年同期比13兆円増の916兆円に達し、現行統計で遡れる2005年以降で、9月末時点としては過去最高を更新している。

家計の金融資産全体に占める比率を見ても、近年は円安・株価上昇による株式・投資信託の時価増加が比率の押し下げに働いているものの、52%と過半を占める。金融資産の半分以上がほぼゼロ金利で収益を生まない資産に滞留していることになる。

また、今年1-9月の特徴としては、現預金の内訳として、現金と流動性預金(以下、普通預金等)の積み上げ(資金純流入)が加速していることが挙げられる。

2016年9月末時点で、現預金の前年比増加額13.0兆円のうち、普通預金等が17.4兆円、現預金が3.6兆円とそれぞれ例年以上に増加している一方、定期性預金は▲8.1兆円と大きく減少している。

{kind=link}

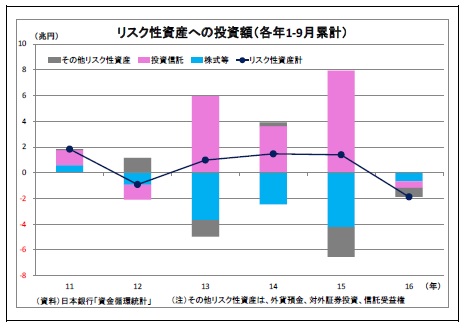

一方、株式や投資信託といったリスク性資産への投資状況(時価変動を除いたフローベース)を見ると、今年の1-9月には取り崩しが発生している。

近年同時期(1-9月)には、投資信託の積み増しがリスク性資産積み増しに寄与していたが、今年は投資信託でも取り崩しが発生したためだ。

{kind=link}

つまり、今年1-9月の家計金融資産の状況をまとめると、①現預金の積み増しは継続したが、定期性預金が減る一方で、普通預金と現金の積み増しが加速した、②リスク性資産への投資が取り崩され、一部が普通預金や現金に回った、という構図になる。

政府は長年「貯蓄から投資へ」を旗印にNISAの導入(14年1月)などでリスク性資産への投資を推進しようとし、日銀もマイナス金利導入(16年2月~)の狙いの一つに投資家の「ポートフォリオ・リバランス」(保有資産の再構成を促してリスク性資産に投資させること)を挙げていたが、効果は見られない。

マイナス金利に伴う金利低下によって定期預金金利はほぼゼロとなり、魅力をほぼ完全に失ったが、そこから流れ出た資金は投資へ向かわず、同じくゼロ金利だが流動性の高い普通預金や現金へと流れた。

今年については、年初から金融市場が乱高下したことが、リスク性資産への投資を思い留まらせた面もあるとみられるとはいえ、家計の根強い安全志向と流動性選好がうかがわれる。

投資へ資金が流れるためには何が必要か?

人々のリスク性資産に対する考え方(リスク許容度)は様々であり、筆者自身は必ずしも皆がリスク性資産投資をすべきとは思わない。

ただし、厳しい財政状況と少子高齢化に伴って、今後も公的年金の実質的減額が不可避であることを考えれば、自助努力による資産形成の重要性が従来よりも高まっていることも事実だ。

そうした中で、投資へ資金が流れるようにするためには、どうしたら良いのだろうか?

まずは金融知識の向上が挙げられる。日本の家計は金融知識を学ぶ機会が乏しく、投資を躊躇しやすいと考えられる。

実際、金融広報中央委員会の調査でも、日本の家計の金融知識(を問う問題の正答率)は米国・ドイツ・英国をかなり下回っている(*1)。

学校・職場・地方自治体など様々な場面で、金融教育を強化する仕組みが望まれる。

また、金融商品を販売する側も、商品の仕組みやリスク・リターンについての一層丁寧な説明が出来る体制整備と知識・スキルの向上が求められるだろう。

この点については、我々シンクタンクも家計の金融知識向上に資する積極的な情報発信を行うべきだし、私自身も率先して取り組みたい。

また、投資の促進には、家計のデフレ期待を払拭することも重要だ。デフレ下では現金や預金の実質的価値(購買力)は高まるが、インフレ下では目減りするためだ。

現在、預金金利はほぼゼロだが、もし人々が「今後、年2%物価が上昇する」と予想するのであれば、資産価値の目減りを防ぐために、よりインフレに強い資産である株・投資信託・外貨等へと資産を分散するだろう。

逆に言えば、現在はそういう状況にないため、現預金が積み上がっているとも言える。

家計のインフレ期待を喚起する特効薬は見当たらないが、政府は地道に規制改革などの成長戦略を推し進め、「日本が成長できるイメージ」を幅広く浸透させる必要がある。

なお、現在政府が推進している働き方改革も投資の後押しになるかもしれない。投資は預金に比べて正直とても面倒くさい。

誰もがもともと保有している銀行口座とは異なり、投資を始めるに当たっては、証券口座の開設や無数に存在する投資商品からの商品選択・購入などの手続きが必要になる。

また、損益が日々変動するため、情報収集や適切なタイミングでの売却手続きも必要になる。さらに損益が発生すれば、確定申告が必要になる場合もある。

これらの投資をめぐる煩雑さは、長時間労働で疲弊している人々にとっては投資を行わない大きな理由になる。

働き方改革の本来の目的とは全く異なるが、長時間労働の是正によって余裕時間が生まれれば、投資を新たに始める動きも出てくるのではないだろうか。

最後に、そもそも先立つもの(生活費以外の余裕資金)が無ければ投資は出来ない。

政府が推し進める同一労働同一賃金での非正規職員の待遇改善や賃上げの行方も投資の活性化を占ううえで注目される。

(*1) 金融広報中央委員会「「金融リテラシー調査」の結果」(2016年6月17日)6ページ

関連レポート

(2016年12月29日「基礎研レター」より転載)

株式会社ニッセイ基礎研究所

経済研究部 シニアエコノミスト