最近は小池改革が進み、国政より都政の方が注目を集めているが、現在とても重要な改革が行われようとしている。それが今国会で審議されている年金改革関連法案だ。

だが、国民にとって最も重要な「なぜ年金改革が必要なのか」という情報は十分に提供されていないように感じる。適切な現状認識がなければ、適切な解決策も生まれないと思うが、どうも年金制度改革に関しては国民の間にも政治家の間にも適切な現状認識が共有されていないのではないだろうか。

野党は今国会の批判の的をTPPとこの年金改革関連法案に絞って批判を繰り返しているが、「年金カット法案」と名付け、国民の不安を煽るような批判が目立ち、またメディアも十分な解説を行っていない。

そこで、今回は最も焦点となっている年金額の改定ルールの見直しについて、その意義と課題がどこにあるのか、またそもそも年金制度は今どういう状況になっているのか、一つ一つ見ていきたい。

世代間で支え合う賦課方式

まず、一般的に年金制度は賦課方式もしくは積立方式で成り立っている。

賦課方式とは、現役世代が払った保険料が今の年金受給者(高齢者)への支払いにあてられるものである。

一方、積立方式は、自分が払った保険料を資金運用しながら積み立てておき、将来自分がもらうというものだ。ただし、あくまで公的年金のため、同じ世代内(年齢層)で収支が均衡するよう設計される。

現在の日本は、基本的には賦課方式を採用しているが、高齢化のピークに備えて積み立てておいた積立金を取り崩しながら給付金にあてている。

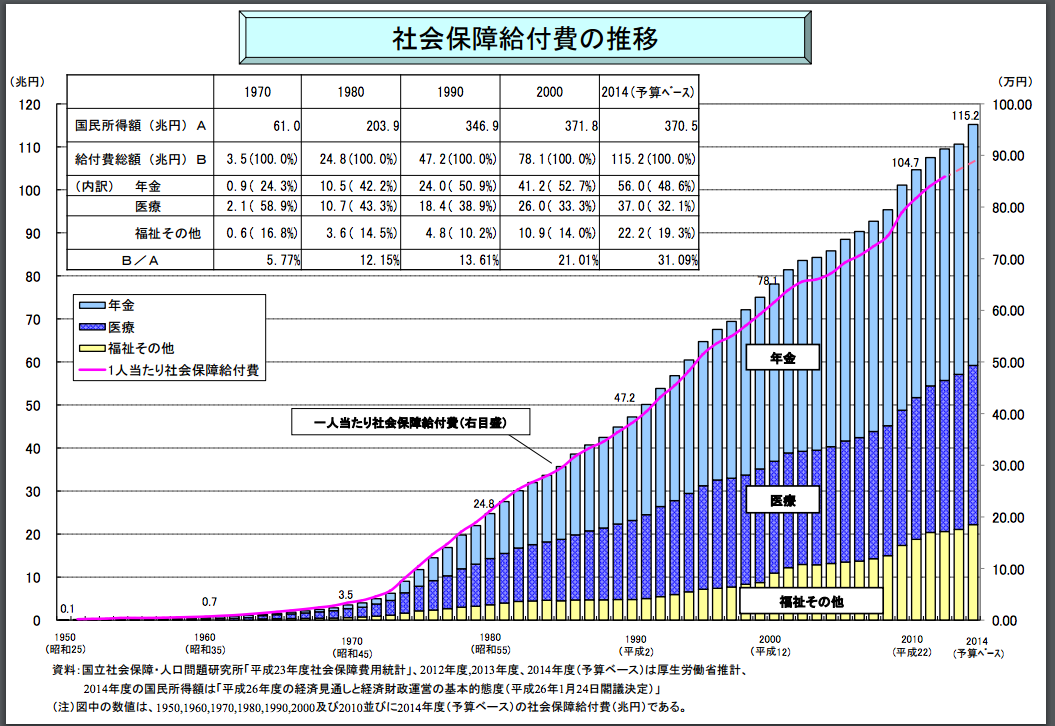

しかし、それでも予測以上に進んだ少子高齢化に対応しきれておらず、基礎年金の半分は国庫負担でカバーしている(厚生年金は約2割が国庫負担)。さらに、社会保障費は毎年増え続け、2012年から2025年までの13年間で、給付費総額は39.4兆円増えて148.9兆円となり、このうち、年金費用が60.4兆円と最大のシェアを占めることになる。

{kind=link}

2004年に、「保険料率を段階的に引き上げ、2017年度以降に18.3%で固定」、「マクロ経済スライドの導入」、「基礎年金拠出金に対する国庫負担金割合を3分の1から2009年度までに2分の1にまで引き上げる」年金改革が行われ、その時には「100年安心」というキャッチコピーが叫ばれたが、この計画も崩れているのが現状だ。

「100年安心」というのは、厚生労働省が説明している、100年スパン(~2105年度)で見た時に収支が均衡するというものだが、実際のところは、2006年に約150兆円残っていた積立金は2011年度末には110兆円近くまで取り崩され、このままのペースでいけば、2100年どころから2030年代には枯渇する。

制度改革は必須

そもそも、2004年に制度改革が行われたのは、急激に進む少子高齢化によって、明らかに制度に無理が生じてきたからである。

そのため、現役世代の過度な負担を避けるために年金保険料に上限をつけ、年金の給付額も保険料の範囲で支払える額で調整していく、というものであった。

しかし、実際のところは、デフレ下という理由で、その調整のためのマクロ経済スライドは2015年の一度しか発動されず、所得代替率(現役世代の手取り収入額に対する年金給付金の割合)は62.7%で高止まりしている。

予定通り2007年度からマクロ経済スライドが適用されていれば、54%にまで抑制できるはずであった。

さらに、日本は平均寿命が最も高い国にも関わらず、支給開始年齢は先進国の中でフランスに次いで早い。

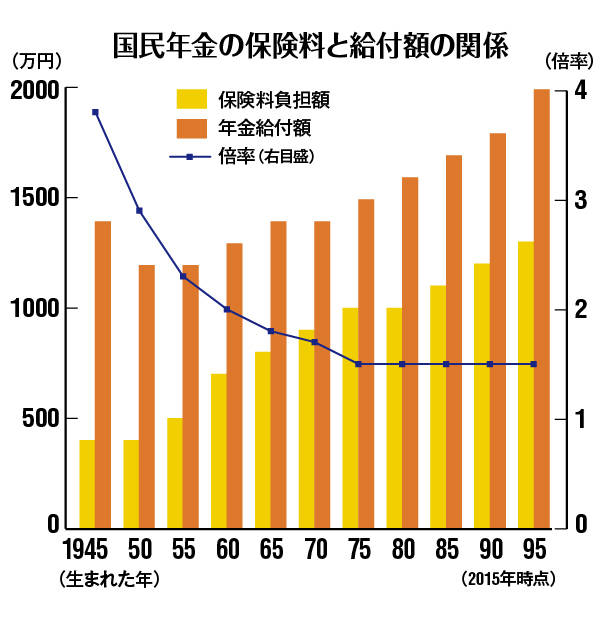

現在、国民年金と厚生年金は約8年で元が取れる状態になっており、平均寿命が80歳を超えている現状では、年金給付開始年齢を70歳もしくはそれ以上にまで引き上げるのが当然であるが、いまだに65歳にとどまっている。

こうした結果、2015年9月に厚生労働省が発表した試算によると、2015年時点で70歳の高齢者は支払った年金保険料の3.8倍をもらっているが、2015年時点の20歳の若者は1.5倍にしかならない。しかも、厚生労働省の試算(財政検証)は経済成長率や積立金の運用利回りを高く見積もっており、実際はこれ以下になる可能性が高い。

{kind=link}

先送りされ続けてきた世代間格差の是正

そうした中で、なるべく国民(特に高齢者)の反発を生まずに、支給額を減らそうと生み出されたのがマクロ経済スライドだ。だが、既に述べた通り、2004年に導入された後もまだ1度しか発動されておらず、マクロ経済スライドを徹底させる、というのが今回の法案である。

具体的には、賃金が低下した場合には賃金に連動して支給額も減額、過去の未調整分の繰り越しを導入するというものだ。

「減額」という一点だけを見れば、高齢者がかわいそうに見えるかもしれないが、実際は本来行うべき調整が行われておらず高止まりしていたのを、本来の額に戻すに過ぎない。1990年代以降、現役世代の賃金は伸び悩んでいる一方で、高齢化が進み、社会保障費は伸び続けている。

それに、財源は限られており、今の高齢者が多くもらい続ければ、その分将来世代がもらえる年金額が減る、という事実を直視すべきだろう。

{kind=link}

出典:http://www.mhlw.go.jp/seisakunitsuite/bunya/hokabunya/shakaihoshou/dl/05.pdf

また、この法案自体も本来もっと早く成立するはずのものであり、今年の通常国会において、参院選への影響を考慮して成立が見送られている。

さらに、2014年には現在60歳までとなっている保険料の支払期間を65歳まで伸ばす案も検討されたが、こちらも結局見送られている。

こうして今まで改革がずっと先延ばしにされてきたが、人口構造などから将来必ず問題が起こることがわかっているのに、目を背けて対処しないのは無責任に他ならない。選挙で票を獲得するために、将来世代に負担を課しているのが現状である。

世代内格差の大きい高齢者

だが、野党が批判している通り、低所得の高齢者対策は別で必要だ。高齢者は最も世代内格差の大きい年齢層になっており、年金加入年数の長期化によっても、給付額に大きな差がつくようになっている。

平成28年版高齢社会白書によると、貯蓄額が4,000万円以上の高齢者世帯は18.3%もある一方で、貯蓄が100万円未満が6.1%、100万円以上~200万円未満の高齢者世帯が3.1%と、約10%が200万円未満の貯蓄しかない。また、世帯主が65歳以上の世帯の貯蓄は全世帯平均の1.4倍、2,499万円にも上る。

こうした格差を是正するためには、現役世代から一律に高齢者にお金を流すのではなく、(当然の話だが)お金のあるところから、お金のないところへ分配する必要がある。具体的には、スウェーデンが採用しているような年金の所得保障など低所得者への保障と相続税など富裕層への課税をセットにすべきであろう。生活保護受給者が増えると叫ばれているが、低所得者に限られる分、裕福な高齢者に税金を支給するよりはマシだろう。

また、本来払えるのに払っていない世帯から確実に納付してもらう必要もある(その手段として歳入庁の創設が求められる)。

非常に残念なことに、日本の再分配はうまく機能しておらず、貧困率を改善するどころか、再分配後に貧困率が悪化しているのが現状だ。

今の高齢者でさえ、単身高齢者世帯が生活保護を受けなければ生活できない状態になっているが、このままの状態が続くと、今の現役世代や将来世代はもっと悲惨なことになる。年金制度への信頼のなさに加え、非正規社員やフリーターなどの増加により、若年層の納付率はとても低く、25~29歳は約3割しか払っていない。

今回の年金制度改革法案によって、年金受給に必要な保険料支払期間は25年から10年に短縮される見込みだが、支給額は大きく異なる。納付期間が25年の場合は月額4万630円だが、10年だけでは月額1万6252円と、お小遣い程度しかない。

それに、冒頭述べた通り、年金給付の半分は税金からきているが、年金保険料を払えない低所得層がその税金分ももらえないのもおかしな話である。

年金制度への信頼回復のために国民への説明が必要

以上見てきたように、現在の日本の年金制度、賦課方式は世代間で支え合う仕組みになっており、高齢者と現役世代の割合に大きな影響を受ける。途上国のように、現役世代が多い国であれば問題はないが、日本のように少子高齢化が進んだ国には適さない。

今回審議されている年金額の改定ルールの見直しは確かに世代間格差の是正に貢献するが、とても十分とは言えず、抜本的な改革が必要である。それに、ゆっくり議論している時間はなく、積立金や発行できる赤字国債には限りがあるため、一刻も早く改革案を議論していかなければならない。

改革案については稿を改めて書くが、改革の最も大きな障壁となっているのは、高齢者の反発である(と、政治家は思っている)。

世代間の対立を起こさずに改革を実行するためには、まずは適切な現状理解が必要だ。年金が話題に出ると、「破綻する」という煽り文句が使われるが、給付額が減ることはあっても急に破綻することはない。

それでも、国民に十分な情報が与えられず、改革が遅れれば、世代間格差がどんどん広がるばかりか、納付率が下がり続け、本当に「破綻」が「破綻」を招きかねない。

本来、政治家が説明しないのであれば、メディアが説明すべきであるが、政府・与党の声や野党の声を拾うだけで、この法案の背景は伝わってこない。

そうした中、小泉進次郎が小委員長代理を務める2020年以降の経済財政構想小委員会は「人生100年時代の社会保障へ」として提言を行っている。こちらも詳しくはまた別の機会に触れるが、こうした取り組みを通して適切な説明が行われ、正面から問題に対処されるよう期待したい。